Guide du calculateur FIRE : comment calculer l'indépendance financière et partir en retraite anticipée

Pendant un bon moment, les dimanches soir me rendaient un peu morose.

Demain, tout recommençait — cinq jours de la même routine sans saveur.

Sans m'en rendre compte, je veillais trop tard,

et quand le réveil sonnait le lundi matin,

je me retrouvais serré dans une rame bondée, à courir pour pointer à l'heure.

Est-ce vraiment la vie que je veux mener pendant les 30 prochaines années — voire plus ?

Si, comme moi, vous commencez à en avoir assez des heures supplémentaires sans fin et de la pression au travail, le mouvement FIRE qui a déferlé sur le monde ces dernières années mérite qu'on s'y penche vraiment. Pour moi, ce n'est pas qu'une simple méthode d'épargne — c'est une révolution discrète pour reprendre la main sur sa propre vie. J'ai d'ailleurs glissé un calculateur de retraite FIRE dans cet article : accordez-lui trois minutes et lançons-nous ensemble dans le FIRE.

Qu'est-ce que le FIRE — Financial Independence, Retire Early ?

FIRE signifie Financial Independence, Retire Early (indépendance financière, retraite anticipée). Grâce à un taux d'épargne élevé et à un investissement de long terme, vous accumulez un patrimoine suffisant pour que vos revenus passifs couvrent intégralement vos dépenses courantes — la liberté financière à tout âge, et pas seulement à 64 ans.

La formule centrale : dépenses annuelles × 25 = chiffre FIRE. Elle découle de la règle de retrait sûr de 4 %, établie en 1998 par l'étude Trinity (Cooley, Hubbard & Walz) — historiquement, retirer 4 % par an d'un portefeuille diversifié affiche un taux de réussite de 90 à 95 % sur 30 ans.

Exemple : des dépenses annuelles de 40 000 € → un chiffre FIRE de 1 000 000 €.

Les 3 étapes en or du FIRE

Atteindre la liberté financière ne se résume pas à tenir un budget et à épargner (même si cela compte énormément).

Il s'agit d'abord de comprendre vos propres besoins,

de fixer des objectifs clairs,

puis de les atteindre grâce à une stratégie systématique :

Étape 1 : calculez votre chiffre FIRE (la règle des 25)

C'est le point de départ le plus classique du FIRE, ancré dans la fameuse règle des 4 % (issue de l'étude Trinity).

Dès que vous avez accumulé un patrimoine égal à « dépenses annuelles × 25 »

et que vous l'investissez dans un portefeuille solide (par exemple des ETF actions monde),

en retirant 4 % par an (ajustés de l'inflation),

la probabilité historique d'être à court d'argent en moins de 30 ans se situe entre 5 et 10 %.

Formule : dépenses annuelles × 25 = objectif FIRE

Exemple : des dépenses annuelles de 24 000 € → un chiffre FIRE de 600 000 €.

Étape 2 : passez vos dépenses au crible et augmentez fortement votre taux d'épargne

En moyenne, les gens épargnent 10 à 20 %.

Mais beaucoup d'adeptes du FIRE poussent ce taux à 50 % ou plus.

L'objectif est d'atteindre l'indépendance financière le plus tôt possible.

Coupez les dépenses non essentielles (changements de voiture fréquents, produits de luxe),

distinguez les « envies » des « besoins »

et réorientez ce que vous économisez vers l'investissement.

Étape 3 : bâtissez un système de revenus passifs robuste

Après ces dernières années, la plupart d'entre nous le ressentent vivement :

l'argent qui dort sur un compte est tout simplement grignoté par l'inflation.

Il faut donc investir pour faire travailler son argent.

Les allocations courantes incluent des ETF indiciels monde à bas coût, des actions à fort dividende ou des revenus locatifs immobiliers.

Et bien sûr, tout revenu complémentaire (un flux de trésorerie en dehors des investissements) est la cerise sur le gâteau.

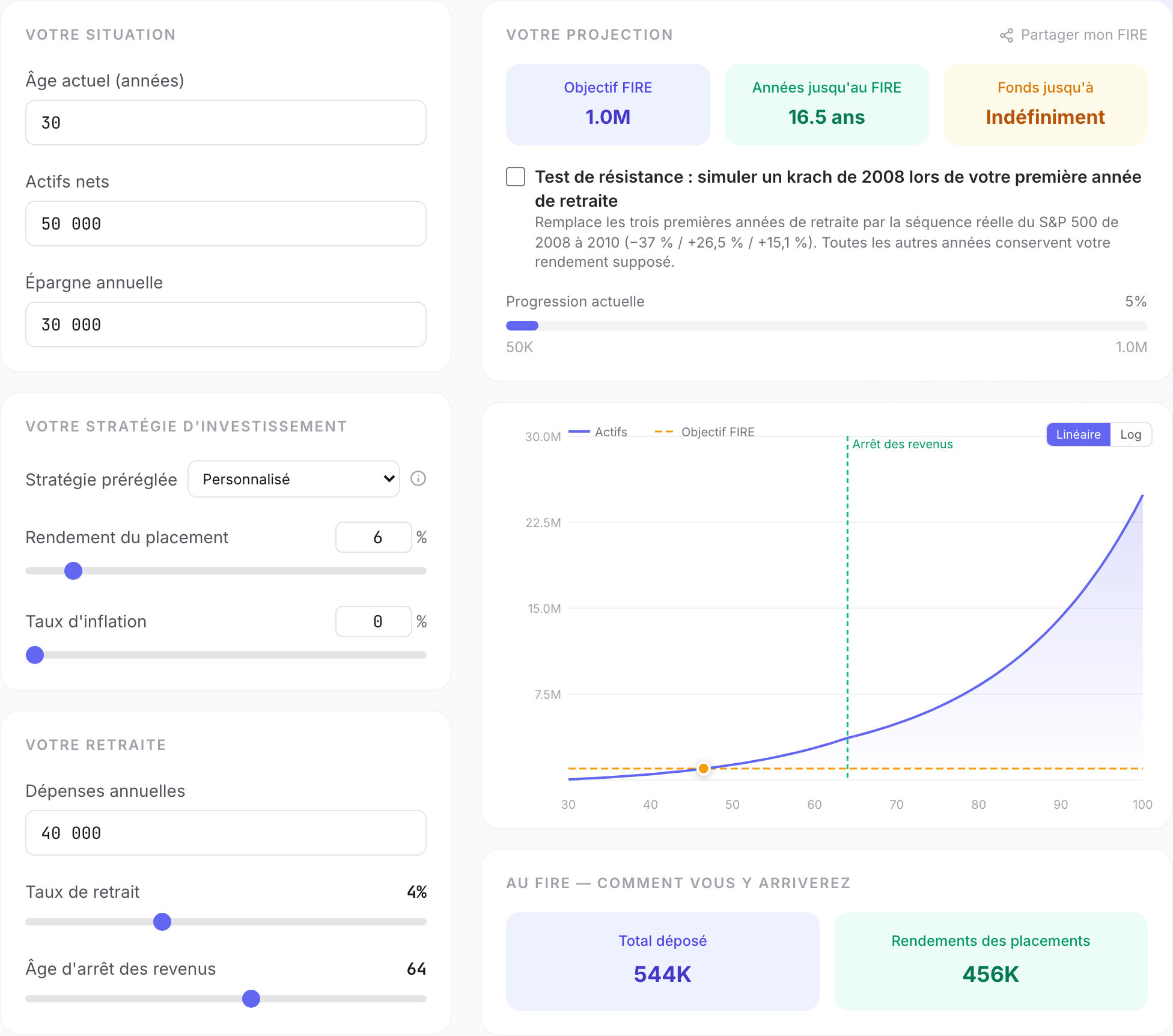

Quel est votre chiffre FIRE ? Calculez-le maintenant

Gérer ses finances au feeling, on s'y perd vite.

Seules les données vous disent si vous êtes réellement sur la bonne voie.

Permettez-moi de vanter sans gêne ce petit outil bien pratique : calculateur de retraite en ligne → calculez maintenant

Saisissez votre âge, votre épargne actuelle et vos dépenses prévues,

Saisissez votre âge, votre épargne actuelle et vos dépenses prévues,

et il simule rapidement la distance qui vous sépare de la liberté financière —

tests de résistance en marché baissier historique compris.

Le FIRE est-il sûr ? L'importance des tests de résistance en marché baissier

L'étude Trinity montre que la règle des 4 % affiche un très bon taux de réussite sur une retraite de 30 ans.

Mais que se passe-t-il si vous partez tôt (avec peut-être 40 à 50 ans à financer) ou si vous traversez un marché baissier extrême ?

C'est précisément pour cela que j'ai conçu une fonction de test de résistance.

En simulant des données historiques,

vous voyez la performance dans des scénarios extrêmes

et pouvez ajuster votre stratégie à l'avance (par exemple réduire vos dépenses pendant un marché baissier).

Trouvez la variante de FIRE qui vous correspond

Une fois le FIRE installé, différentes branches ont émergé.

Voici les variantes courantes —

choisissez selon votre tolérance au risque et votre style de vie :

- Lean FIRE : réduisez agressivement vos dépenses et partez tôt avec un patrimoine plus modeste.

- Fat FIRE : maintenez ou améliorez votre niveau de vie, ce qui exige une base patrimoniale plus large.

- Barista FIRE : une fois l'essentiel de votre capital retraite épargné, passez à un travail à temps partiel tranquille pour couvrir vos dépenses courantes et laissez votre patrimoine continuer de croître.

- Coast FIRE : travaillez dur pour épargner un capital de départ quand vous êtes jeune, puis « laissez courir » les intérêts composés. Vous n'avez plus qu'à gagner de quoi couvrir vos dépenses courantes.

Je suis convaincu que la retraite n'oblige pas à ne rien faire.

Elle signifie pouvoir enfin « ne faire que ce que l'on a envie de faire »,

sans devoir courber l'échine pour une fiche de paie.

Faites du FIRE votre « FU Money »

Personnellement, je penche pour le Barista FIRE ou le Coast FIRE,

parce qu'ils offrent une « liberté de choix au travail » plutôt que de vous forcer à arrêter complètement,

et parce qu'ils apportent plus de souplesse dans toutes les conditions de marché.

Même avec un FIRE classique,

le simple fait de modérer vos dépenses pendant les années de marché baissier

peut réduire considérablement le risque d'être à court d'argent trop tôt.

Le FIRE est une approche systématique

qui aide chacun à reprendre la main sur son travail et sa vie.

Mais la volatilité entre les deux exige de la culture financière et de la capacité d'adaptation.

Avant, j'avais l'impression que la retraite était inaccessible, à des années-lumière.

Mais après avoir réellement fait les calculs,

j'ai découvert qu'il existe de nombreuses façons d'accélérer mon plan de retraite.

J'espère que cet article et cet outil vous aideront vous aussi.

Devenons des personnes qui pilotent leur propre vie. 😎

Cet article a une vocation purement pédagogique en matière de finances. Tout investissement comporte des risques. L'ensemble des données et des simulations repose sur des backtests historiques et ne préjuge pas des performances futures. Prenez vos décisions en fonction de votre situation financière personnelle, de votre tolérance au risque et des conseils d'un professionnel qualifié.

Sources et lectures complémentaires

Questions fréquentes

Qu'est-ce que le FIRE — Financial Independence, Retire Early ?

FIRE signifie Financial Independence, Retire Early (indépendance financière, retraite anticipée). L'idée centrale : grâce à un taux d'épargne élevé et à un investissement de long terme, accumuler un patrimoine suffisant pour que les revenus passifs couvrent intégralement vos dépenses courantes. Dès que votre portefeuille atteint vos dépenses annuelles × 25 (le « chiffre FIRE »), vous pouvez en théorie partir en retraite à tout âge.

Qu'est-ce que la règle des 4 % ?

La règle des 4 % provient de l'étude Trinity de 1998 (Cooley, Hubbard & Walz). Elle établit qu'un retraité qui retire chaque année 4 % de son portefeuille, ajustés de l'inflation, avait historiquement entre 90 et 95 % de chances que son portefeuille tienne 30 ans. Le chiffre FIRE de 25 × les dépenses annuelles en découle directement (1 ÷ 0,04 = 25).

Qu'est-ce qu'un « chiffre FIRE » ?

Votre chiffre FIRE est la taille de portefeuille à partir de laquelle vous pouvez retirer en toute sécurité de quoi couvrir indéfiniment toutes vos dépenses. La formule classique : dépenses annuelles × 25 = objectif FIRE. Exemple : 40 000 € de dépenses par an → un chiffre FIRE de 1 000 000 €.

Quelles sont les différentes variantes du FIRE ?

Lean FIRE : partir tôt avec un patrimoine modeste en réduisant agressivement les dépenses. Fat FIRE : maintenir ou améliorer son niveau de vie, ce qui exige une base patrimoniale plus large. Barista FIRE : épargner l'essentiel de son capital retraite, puis passer à un travail à temps partiel pour couvrir les dépenses courantes pendant que le patrimoine continue de croître. Coast FIRE : épargner assez tôt pour que les intérêts composés seuls fassent grandir le capital jusqu'au chiffre FIRE à l'âge légal de la retraite.

Le FIRE est-il sûr en cas de krach boursier ?

Le risque de séquence des rendements est le principal danger : partir en retraite juste avant un krach majeur tout en retirant d'un portefeuille en chute. Le calculateur FIRE d'AppicLab intègre un test de résistance basé sur le scénario de 2008 pour montrer la survie d'un portefeuille face au pire effondrement historique récent. Modérer ses dépenses pendant les années de marché baissier réduit nettement ce risque.

À propos de l'auteur

Un ingénieur logiciel à la poursuite du rêve de la carrière slash. J'essayais de comprendre ma relation au monde — me voilà désormais contraint de comprendre ma relation à l'IA. Dernièrement, obsédé par la relation entre les gens et l'argent. Quoi qu'il en soit, quelle que soit la réponse que je trouve, ça ira.