Louer ou acheter – le guide du calculateur : année de rentabilité, patrimoine net et coûts cachés

Vous avez forcément entendu les deux camps de ce débat :

« Tu paies deux ou trois mille euros de loyer par mois — au bout de quelques années, ce sont des dizaines de milliers d'euros versés directement dans la poche de ton propriétaire. Tu rembourses pratiquement le crédit de quelqu'un d'autre ! »

« Dès que tu achètes, l'apport engloutit ton épargne. Ensuite tu es accroché 30 ans à un crédit. Et si tu perds ton emploi ? Adieu la qualité de vie… »

« Vaut-il mieux acheter ou louer ? » fait partie de ces questions qui hantent beaucoup de gens.

Chaque fois que je voulais y réfléchir,

ça devenait si compliqué qu'au bout de trois minutes, j'abandonnais.

Pourtant, ce pourrait bien être la plus grosse décision financière de votre vie.

Alors pourquoi ne pas simplement s'asseoir et faire les calculs ?

Dans un de ces moments impulsifs,

j'ai commencé à construire le calculateur louer ou acheter,

pour décomposer ce problème en quelque chose de gérable —

au moins évacuer les parties que l'on peut chiffrer.

Partie 1 — Les angles morts financiers : qu'oubliez-vous de compter ?

Pour juger quelle option vous convient vraiment,

il faut étirer l'horizon à 20–30 ans

et intégrer chaque poste de coût annexe.

1. Les « coûts cachés » de l'achat : pas seulement la mensualité

Les coûts que la plupart oublient sont ceux qui s'accumulent avant et après l'emménagement :

- Frais d'acquisition ponctuels : frais de notaire (~7–8 % dans l'ancien, ~2–3 % dans le neuf), frais de garantie ou d'hypothèque, frais d'agence éventuels, assurance emprunteur, plus les travaux et l'ameublement, qui grimpent vite à plusieurs dizaines de milliers d'euros

- Coûts de détention récurrents : taxe foncière annuelle, charges de copropriété mensuelles et coûts de réparation, d'autant plus élevés que le bâtiment vieillit

- Charge d'intérêts : sur un crédit de 30 ans, les intérêts versés à la banque atteignent souvent un montant à cinq ou six chiffres

Voici une décomposition approximative pour un bien typique à 500 000 € en France :

| Catégorie de coût | estimé % | Montant (500 000 €) | Remarques |

|---|---|---|---|

| Frais ponctuels (neuf) | ~5 % | ~25 000 € | Frais de notaire réduits ~13 000 € + ameublement ~12 000 € |

| Frais ponctuels (ancien avec travaux) | ~9 % | ~45 000 € | Frais de notaire ~40 000 € + travaux & meubles ~5 000 € |

| Coûts de détention récurrents | ~1,0 %/an | ~5 000 €/an (≈417 €/mois) | Entretien + charges de copropriété ; taxe foncière variable selon la commune |

Comme pour l'achat d'une voiture :

une fois tous les coûts annexes intégrés,

vous réalisez que le vrai prix d'entrée dépasse nettement l'étiquette.

2. Le « coût d'opportunité » de la location : à quels rendements renoncez-vous ?

Le plus gros inconvénient de la location, c'est que l'argent versé est tout simplement perdu —

il ne se transforme en aucun actif.

En revanche, le locataire dispose d'un grand atout que l'acheteur n'a pas : la flexibilité financière.

Un achat immobilier exige un apport important (disons 100 000 €).

Si vous louez à la place,

ces 100 000 €, sur un livret ou dépensés,

ne vous apportent aucune croissance de patrimoine par rapport à l'achat.

Mais si vous investissez ces 100 000 € à 6–8 % de rendement annuel dans des fonds indiciels monde ou des ETF à fort dividende —

l'effet des intérêts composés sur plusieurs décennies

pourrait-il dépasser la valorisation du bien immobilier ?

Cette question du coût d'opportunité du capital,

nous y reviendrons dans la partie consacrée au calculateur, plus bas.

⚖️ Comparaison complète des coûts : acheter vs louer

| Poste | Acheter (acquérir un actif) | Louer (acheter de la flexibilité) |

|---|---|---|

| Coûts d'entrée | Apport (~20 %), frais de notaire, travaux & meubles | Dépôt de garantie (souvent 1–2 mois de loyer), frais de déménagement |

| Coûts fixes mensuels | Crédit (intérêts & capital), charges de copropriété | Loyer mensuel, charges éventuelles |

| Coûts variables annuels | Taxe foncière, réparations, entretien | En général aucun (à la charge du propriétaire) |

| Où va l'argent | Le remboursement du capital constitue un patrimoine ; intérêts et taxes sont des coûts irrécupérables | Le loyer est irrécupérable ; le capital restant est librement investissable |

Partie 2 — 3 indicateurs financiers qui devraient guider votre décision

1. Le rapport prix/loyer

C'est l'indicateur international classique pour évaluer l'arbitrage acheter vs louer, défini ainsi :

- Au-dessus de 25 : les prix sont nettement élevés — louer est généralement plus économique

- 20–25 : zone grise — dépend des taux et de votre capacité à investir

- En dessous de 20 : prix relativement raisonnables ou loyers élevés — acheter a du sens financièrement

Mais ce rapport varie fortement selon l'endroit où l'on habite :

- Grandes villes tendues (Paris, Lyon, Bordeaux, Nice) : 30–40+

- Villes moyennes (Nantes, Rennes, Toulouse, Montpellier) : 22–28

- Zones rurales et secteurs moins dynamiques : 15–22

Pour notre scénario de base — un bien à 500 000 € avec un loyer hors charges de 1 800 €/mois :

500 000 € ÷ (1 800 € × 12) = 500 000 € ÷ 21 600 € = 23,1 — en plein dans la zone grise.

La question « acheter ou louer » atterrit donc clairement en territoire « ça dépend »,

où le taux d'emprunt et la discipline d'investissement deviennent les facteurs décisifs.

2. Rendement boursier attendu vs valorisation immobilière attendue

Si vous avez du mal avec la discipline d'investissement et dépensez plutôt facilement,

l'effet « épargne forcée » de la propriété peut être vraiment utile.

À l'inverse, si vous

atteignez régulièrement 6–8 % de rendement,

louer + investir peut, à long terme, bâtir davantage de patrimoine.

3. Vos projets de logement pour les 5–10 prochaines années

Les coûts de transaction d'une revente rapide sont élevés (vous repayez les frais de notaire au rachat, plus d'éventuelles indemnités de remboursement anticipé).

S'il y a une chance que vous changiez bientôt d'emploi, partiez à l'étranger ou vous mariiez,

louer est généralement le meilleur choix.

Règle empirique : si vous ne comptez pas rester au moins 5 ans au même endroit,

louer devrait être votre option par défaut.

Partie 3 — Faire tourner les chiffres avec le calculateur louer ou acheter

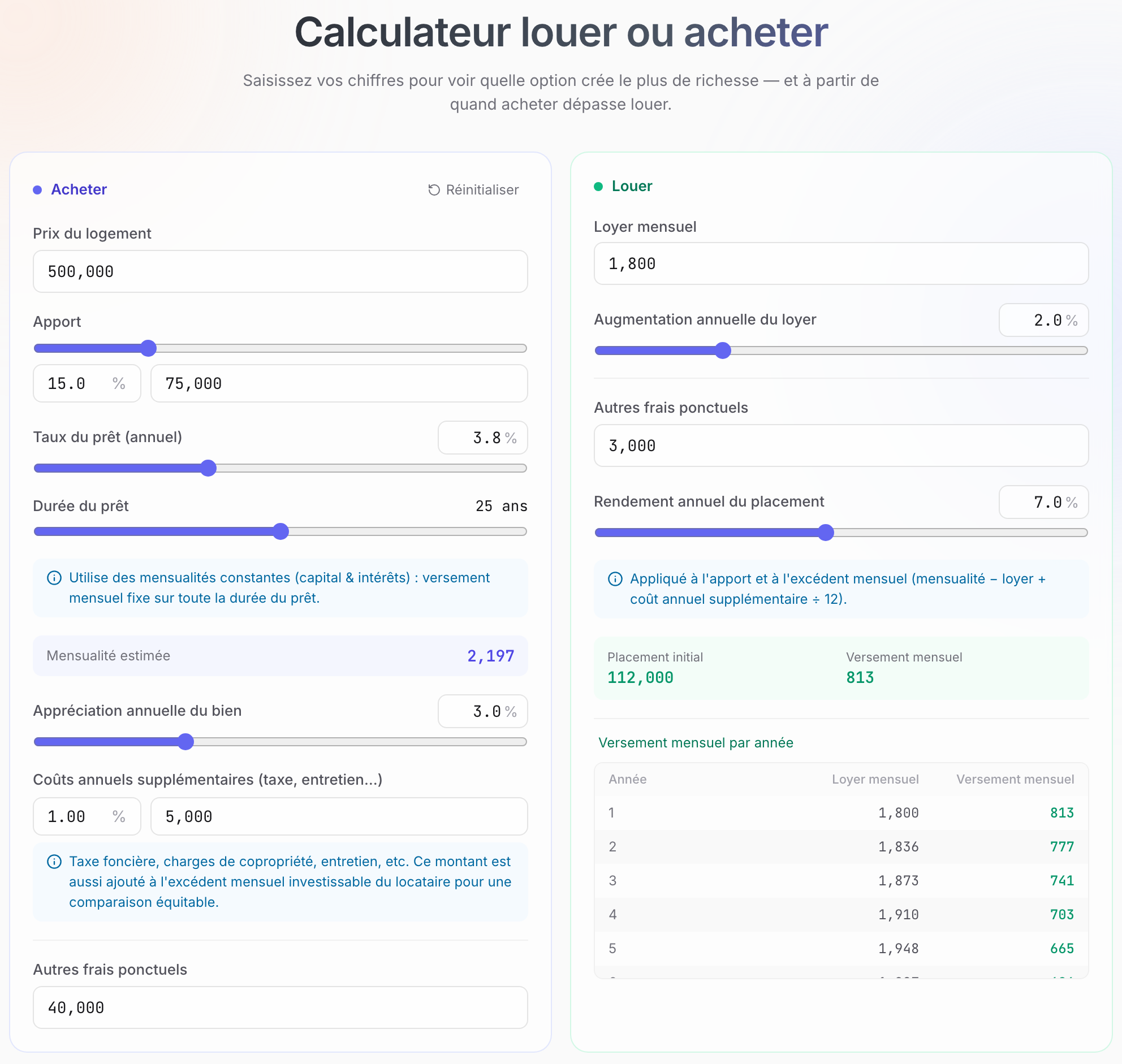

Simulons un scénario courant chez les jeunes actifs d'une ville moyenne française :

📝 Hypothèses (Les chiffres sont indicatifs — mettez votre propre situation)

- Alex (30 ans) : dispose de l'épargne nécessaire à l'achat

- Bien visé : un trois-pièces, prix total 500 000 €

Scénario A (acheter) : 75 000 € d'apport (15 %), 425 000 € de crédit (85 %), 25 ans à 3,8 % → mensualité ~2 197 €

~40 000 € de frais de notaire et frais annexes ; valorisation attendue 3 %/an ; coûts de détention récurrents (taxe foncière, charges de copropriété, réparations) 1,0 % (~5 000 €/an, soit ~417 €/mois)

Scénario B (louer) : appartement comparable à 1 800 €/mois, +2 %/an ; ~3 000 € ponctuels pour le déménagement et les petits achats

Le locataire investit dès le départ les ~112 000 € qu'il n'a pas eu à sortir (apport + frais de notaire, moins le déménagement), plus l'écart de trésorerie mensuel dynamique, dans un ETF à 7 % de rendement annuel

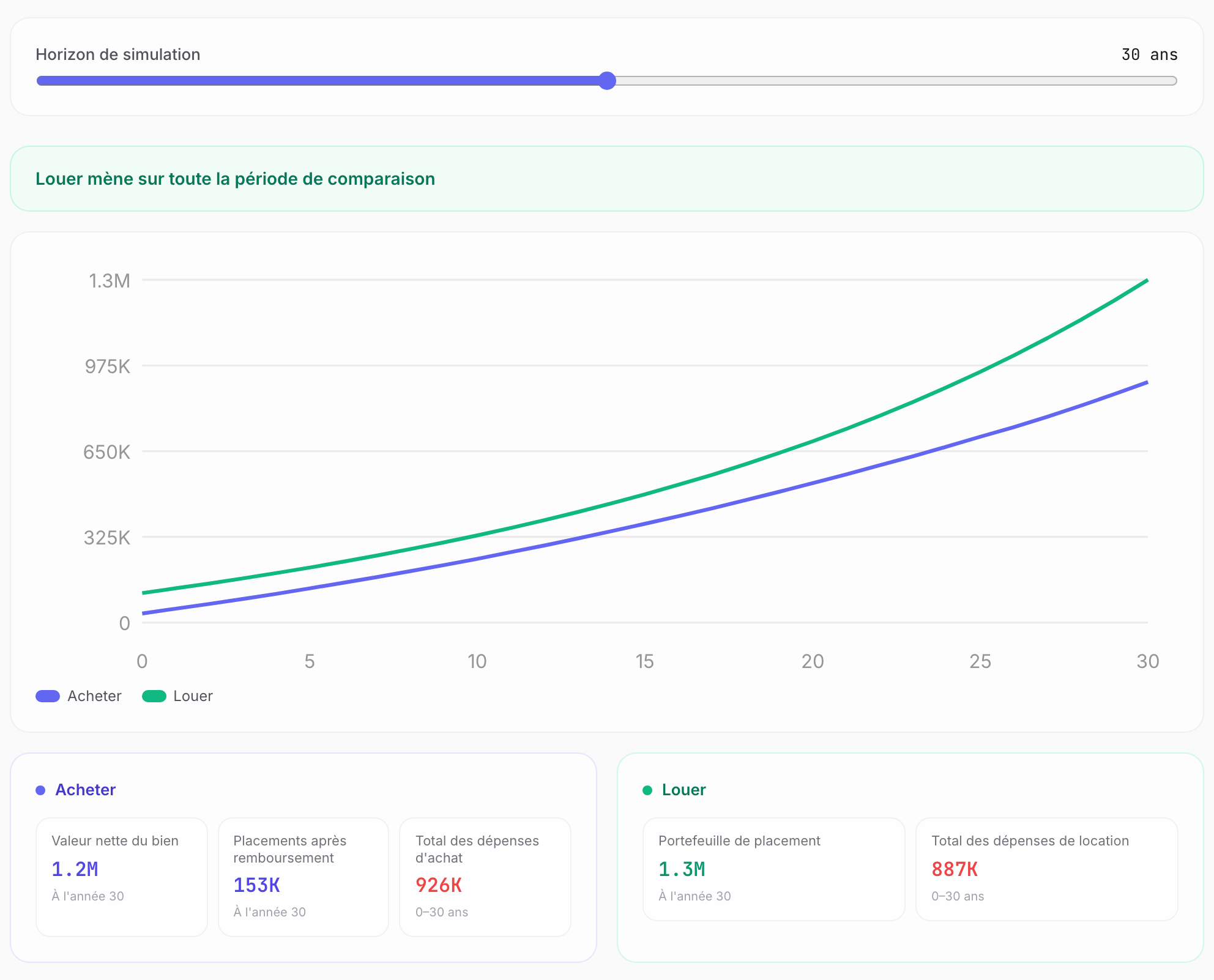

💡 Les enseignements clés

Dans ce scénario, louer + investir reste devant sur toute la période — la ligne verte demeure en permanence au-dessus de la bleue :

- Pourquoi ? Les frais de notaire et frais annexes (~40 000 €) partent immédiatement en coûts irrécupérables au moment de l'achat. Le locataire investit ce capital de départ (~112 000 €), plus l'écart mensuel, à 7 %. Comme le loyer (1 800 €) est nettement inférieur au coût réel de la propriété (mensualité 2 197 € + ~417 € de charges courantes), cet avantage s'amplifie via les intérêts composés.

- Cela rejoint les analyses françaises récurrentes : louer et investir avec discipline rivalise souvent avec l'achat, voire le dépasse sur la durée — surtout quand les frais de notaire sont élevés et les loyers modérés.

- Quand la tendance s'inverse-t-elle ? L'achat reprend l'avantage avec une valorisation plus forte, un loyer plus élevé (donc un rapport prix/loyer plus bas), une détention très longue — ou si vous manquez de discipline d'investissement et que le bien joue le rôle d'épargne forcée. Faites varier la valorisation et le rendement dans le calculateur, et le point de croisement se déplace.

Partie 4 — Essayer le calculateur avec vos propres chiffres

Plutôt que de regarder le scénario de quelqu'un d'autre, calculez le vôtre !

- Saisissez vos paramètres d'achat (prix, apport, taux d'emprunt, durée du crédit)

- Saisissez vos paramètres de location et d'investissement (loyer mensuel, rendement attendu)

- Visualisez d'un coup d'œil la comparaison du patrimoine net sur 30 ans et l'année de croisement décisive

Essayez : calculateur louer ou acheter

Conclusion : pas de bonne réponse — seulement la meilleure réponse pour vous

Acheter ou louer

n'a jamais eu de vrai ou de faux universel.

Acheter n'est pas seulement un endroit où vivre — c'est une épargne forcée, et votre patrimoine final est un bien immobilier réel

- La stabilité vous importe

- Vous n'êtes pas doué pour investir par vous-même

- Vous avez un fort désir de propriété et comptez rester 10 ans ou plus au même endroit

→ Acheter pourrait être le bon choix pour vous

Louer, c'est payer pour la flexibilité — votre patrimoine final dépend entièrement du fait d'investir réellement l'apport économisé

- La flexibilité de vie vous importe

- Vous avez de la discipline d'investissement

- Votre futur lieu de vie est incertain

→ Louer + investir est le bon choix

J'espère que ce calculateur vous aidera à dépasser la peur et la confusion

et à prendre la décision qui correspond à votre étape de vie actuelle.

Cet article a une vocation purement pédagogique en matière de finances. Les données de simulation reposent sur des scénarios hypothétiques et ne constituent ni un conseil en investissement ni un conseil à l'achat. Les marchés immobiliers sont influencés par la conjoncture, les taux, la politique et bien d'autres facteurs — les résultats réels peuvent s'écarter sensiblement des simulations. Prenez vos décisions en fonction de votre situation financière personnelle, de votre tolérance au risque et des conseils d'un professionnel.

Sources et lectures complémentaires

Questions fréquentes

Qu'est-ce que le rapport prix/loyer ?

Rapport prix/loyer = prix d'achat ÷ (loyer mensuel hors charges × 12), soit le prix d'achat rapporté au loyer annuel. En gros : sous 20, c'est avantageux ; 20–25, modéré ; 25–30, ambitieux ; au-delà de 30, cher. Dans les grandes villes tendues comme Paris, le rapport dépasse souvent 30–40, alors qu'il tombe à 15–22 dans beaucoup de villes moyennes et de zones rurales.

Qu'est-ce que l'année de rentabilité entre louer et acheter ?

L'année de rentabilité est le moment où le patrimoine net de l'acheteur rejoint ou dépasse celui d'un locataire comparable — locataire qui a investi son apport et son économie mensuelle dans un portefeuille diversifié. Ce point dépend fortement du taux d'emprunt : avec des taux bas (3–4 %), la rentabilité est souvent repoussée, car le poids des intérêts sur 30 ans est plus faible.

Faut-il louer ou acheter en ce moment ?

Cela dépend de trois facteurs : votre rapport prix/loyer local, vos projets de logement pour les 5–10 prochaines années et votre discipline d'investissement. Si vous comptez rester moins de 5 ans, louer est généralement préférable à cause des frais de notaire élevés. Si le rapport prix/loyer local dépasse 25, louer est souvent plus économique. Si vous manquez de discipline d'investissement, le côté « épargne forcée » de la propriété a une vraie valeur.

Quels coûts cachés les acheteurs oublient-ils ?

Les acheteurs sous-estiment souvent les frais d'acquisition : frais de notaire (~7–8 % dans l'ancien, ~2–3 % dans le neuf), frais de garantie ou d'hypothèque, frais d'agence éventuels, assurance emprunteur, puis travaux et ameublement. Au total, souvent 8–12 % du prix. À cela s'ajoutent en continu les charges de copropriété, la taxe foncière et l'entretien (~1 %/an). Pour un bien à 500 000 €, les frais ponctuels peuvent atteindre 40 000–60 000 €.

À propos de l'auteur

Un ingénieur logiciel à la poursuite du rêve de la carrière slash. J'essayais de comprendre ma relation au monde — me voilà désormais contraint de comprendre ma relation à l'IA. Dernièrement, obsédé par la relation entre les gens et l'argent. Quoi qu'il en soit, quelle que soit la réponse que je trouve, ça ira.