Emprunter pour investir : pari irréfléchi ou choix rationnel ?

Ces derniers temps, je suis l'actualité

On est apparemment entré dans une ère de deuxième, troisième, voire quatrième crédit sur un même logement

Beaucoup de gens contractent un crédit à la consommation pour jouer en bourse ou dans l'immobilier

et se voient coller toutes sortes d'étiquettes « à haut risque »

Alors, est-ce la légende du génie de la bourse à 20 ans

ou le fruit d'un choix rationnel ?

« La peur naît de l'inconnu »

Plutôt que de suivre aveuglément la foule, mieux vaut faire ses propres recherches

Cet article fait partie de ce que j'ai appris en creusant le sujet

et, chemin faisant, j'ai construit un petit outil pour comparer toute cette idée d'« investir en bourse avec de l'argent emprunté »

Vous en conviendrez, par les temps qui courent, investir n'est plus une option facultative

alors apprenons ensemble ce qu'emprunter veut vraiment dire

Emprunter pour investir, c'est quoi au juste ?

Au fond, emprunter pour investir (ce qui n'est rien d'autre qu'une forme d'effet de levier) tient en une seule phrase :

Vous pariez que votre « rendement d'investissement » sera, sur le long terme, supérieur à votre « coût d'emprunt (les intérêts) »

Autrement dit, c'est l'écart entre votre rendement d'investissement et le taux d'intérêt de votre prêt.

Tant que cet écart est positif,

vous pouvez utiliser des intérêts bon marché

pour acheter le « temps » de l'argent d'autrui

et mettre ce capital au travail plus tôt pour vous.

C'est aussi en partie ainsi que gagnent de nombreux établissements financiers :

ils se procurent des fonds à un faible coût du capital,

puis les déploient dans des actifs plus rémunérateurs pour empocher l'écart.

Le problème, c'est que

dans la vraie vie, personne ne peut garantir

que cet écart existera toujours.

Alors pourquoi tant de monde s'y précipite-t-il ?

Et quels risques se cachent derrière ?

Nous allons les savourer un à un dans un instant.

Mais avant cela,

il faut être au clair sur ce à quoi nous comparons.

Le groupe témoin : la comparaison avec l'« investissement programmé »

Après tout, tout le principe d'emprunter pour investir repose sur l'hypothèse que

les rendements positifs d'un actif l'emporteront sur les intérêts.

Ce que nous devrions donc vraiment comparer, c'est :

investir le même montant chaque mois,

mais sans emprunter,

en plaçant cet argent dans le même actif via un investissement programmé.

C'est-à-dire l'investissement en une fois (Lump Sum Investment, LSI)

contre

l'investissement programmé (Dollar-Cost Averaging, DCA).

C'est exactement à cela que sert le petit outil calculateur emprunter pour investir :

- Investissement en une fois financé par un prêt : empruntez une somme, investissez-la d'un coup dans l'indice, puis remboursez capital + intérêts chaque mois

- Investissement programmé : n'empruntez pas ; prenez le montant équivalent à la mensualité et investissez-le, petit à petit, dans le même indice

Les deux stratégies sortent exactement le même cash chaque mois.

La seule différence, c'est que l'investissement en une fois financé par un prêt fait « participer le capital au marché plus tôt »,

et le prix à payer pour cela, ce sont les intérêts.

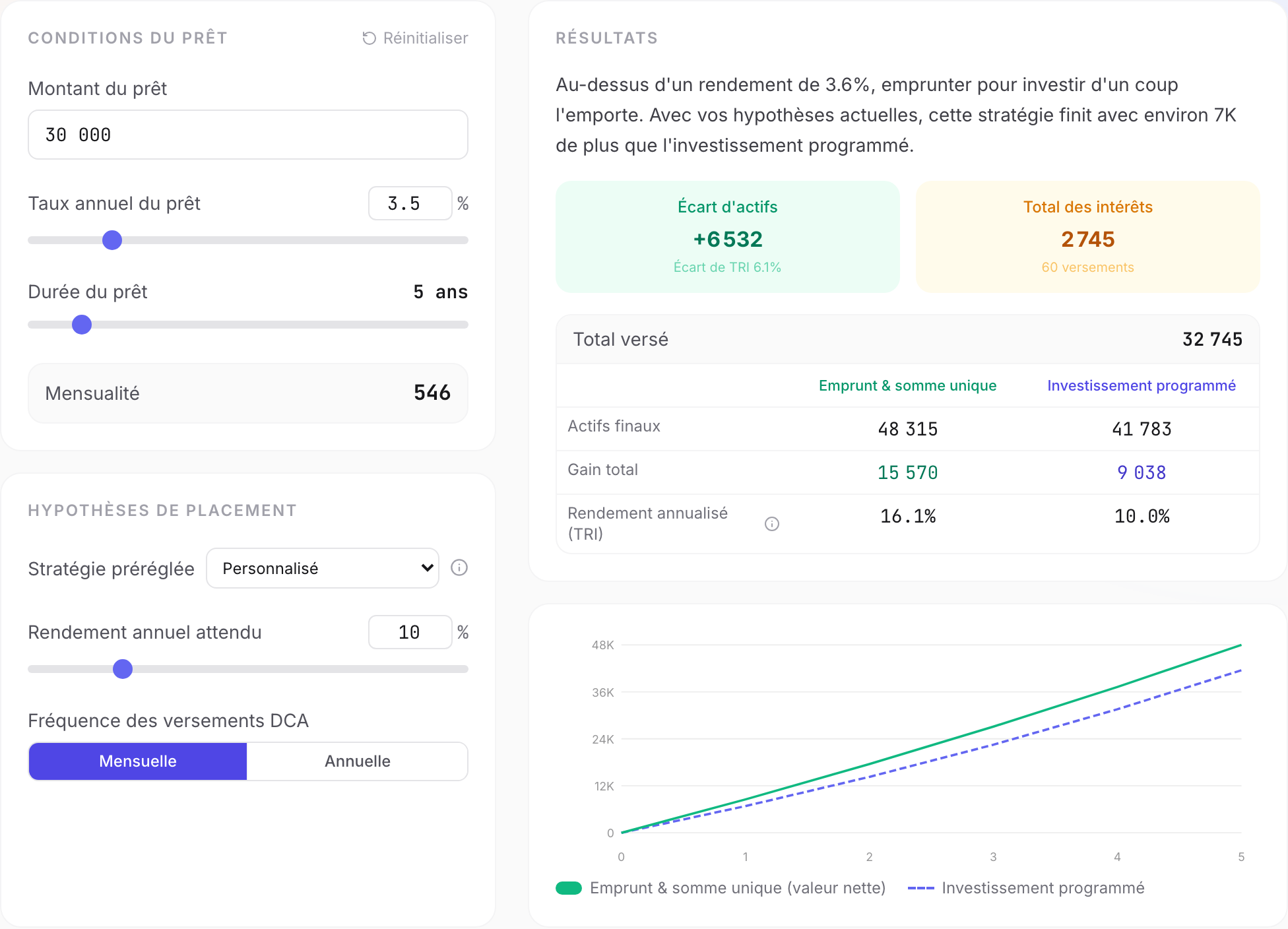

Faisons réellement les comptes : un prêt personnel de 30 000 € sur 5 ans

Disons que vous avez un prêt personnel de 30 000 €

à 3,5 % d'intérêt sur 5 ans,

soit une mensualité d'environ 546 €.

Côté investissement, prenons SPY, un ETF S&P 500 (1996–2025, avec un rendement annualisé d'environ 10,2 %–10,8 % sur les 30 dernières années).

Scénario A (investissement en une fois financé par un prêt) : emprunter 30 000 € et les investir aussitôt dans SPY à 10 % de rendement annuel, puis rembourser 546 € chaque mois

Scénario B (investissement programmé) : ne pas emprunter ; investir 546 € chaque mois dans le même ETF via un investissement programmé

| Élément | En une fois financé par un prêt (LSI) | Investissement programmé (DCA) |

|---|---|---|

| Patrimoine total à l'échéance | ~48 315 € | ~41 783 € |

| Intérêts totaux payés | ~2 745 € | ~0 € |

| Gain net d'investissement | ~15 570 € | ~9 038 € |

- Sortie de trésorerie mensuelle : ~546 €

- Total investi sur 5 ans : ~32 745 €

- Écart de patrimoine : l'investissement en une fois financé par un prêt bat l'investissement programmé d'environ 6 532 €

Pour la même mise mensuelle de 546 €,

l'emprunteur — parce que la totalité des 30 000 € capitalise dans le marché depuis le premier jour —

se retrouve avec près de 6 500 € de plus au bout de 5 ans,

et même après déduction des ~2 745 € de coût total des intérêts,

il reste nettement devant.

Le calculateur l'indique d'ailleurs : au-dessus d'un rendement d'équilibre d'environ 3,6 %, l'investissement en une fois financé par un prêt prend l'avantage.

Dans un modèle idéalisé avec un taux de rendement fixe supérieur au coût d'emprunt,

l'effet de levier offre une espérance positive,

c'est-à-dire que les gains liés à l'entrée plus précoce du capital sur le marché

ont une chance de dépasser le coût d'emprunt.

Mais qu'en est-il dans la réalité ?

« Gagnant en théorie » = « gagnant à coup sûr » ?

Jusqu'ici, on dirait que

tant que le taux de rendement reste confortablement au-dessus du taux du prêt,

emprunter pour investir est une victoire assurée, non ?

Mais ce n'est pas parce que Gojo Satoru dit qu'il va gagner qu'il gagne vraiment.

Si le taux de rendement du monde était réellement une belle droite ascendante,

alors oui, ce serait le cas.

Et dans ce cas, les taux des prêts personnels devraient être aussi élevés que les rendements boursiers —

après tout, qui refuserait de l'argent gratuit ?

Mais le vrai marché n'est pas une pente régulièrement ascendante,

et le plus mortel de tout, c'est le risque de séquence des rendements.

Le risque de séquence des rendements

En clair,

parce qu'un investissement en une fois ne reçoit aucun apport d'argent en cours de route,

si vous tombez sur un scénario de baisse puis hausse,

l'investissement programmé a une chance d'acheter à des prix plus bas

et peut donc, au final, offrir un rendement supérieur à celui de l'investissement en une fois.

Supposons que le LSI investisse 300 au total

et que le DCA investisse 150 en deux fois.

| Scénario | Trajectoire des prix | Patrimoine final LSI | Patrimoine final DCA |

|---|---|---|---|

| Hausse puis baisse | 100 → 240 → 120 | 360 | 255 |

| Baisse puis hausse | 100 → 50 → 120 | 360 | 540 |

Si emprunter pour investir se soucie autant du risque de séquence des rendements,

c'est parce que le capital emprunté est entièrement sur le marché dès le premier jour.

Donc si le marché s'effondre juste au début,

le plus gros du capital est immédiatement exposé au risque,

alors que l'investissement programmé peut continuer d'accumuler davantage de parts pendant la baisse.

Voilà pourquoi, dans certains scénarios de « baisse puis hausse »,

le résultat du DCA peut même dépasser celui du LSI.

Ce que craint le plus l'emprunteur-investisseur, c'est un fort krach lors des une ou deux premières années du prêt,

parce que le capital est à son maximum au début,

et qu'une fois le cours divisé par deux,

même si le marché se redresse ensuite,

la force des intérêts composés en prend un coup sévère.

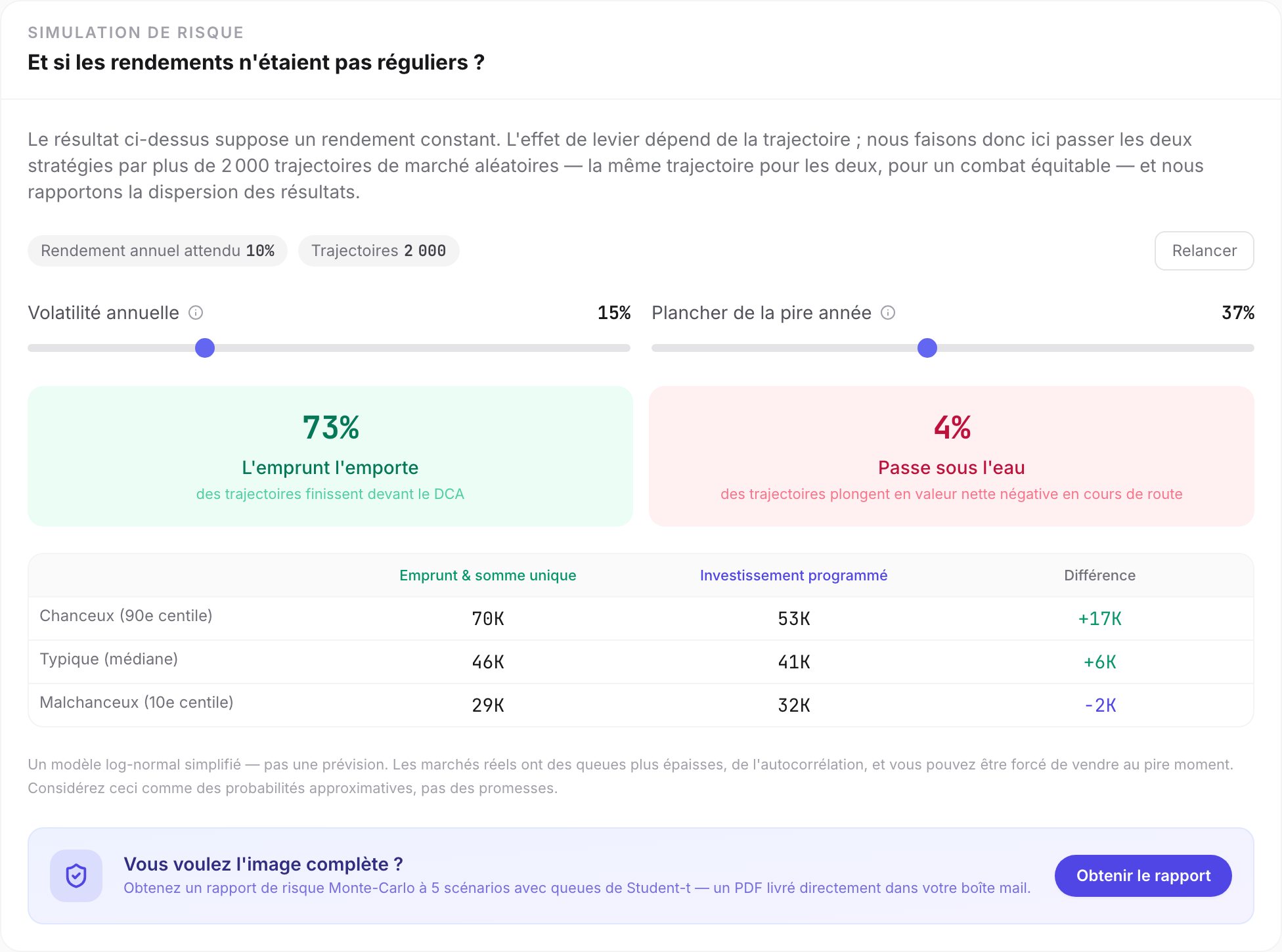

C'est précisément pour cela que j'ai ajouté une fonction de simulation dans la seconde partie.

L'investissement est de nouveau SPY (1996–2025, avec une volatilité annualisée d'environ 16 %–18 % sur les 30 dernières années).

L'investissement est de nouveau SPY (1996–2025, avec une volatilité annualisée d'environ 16 %–18 % sur les 30 dernières années).

En supposant un rendement annuel de 10 % et une volatilité de 15 %,

avec une baisse maximale sur une année de 37 % (l'ampleur d'un repli de niveau crise financière),

et en lançant une simulation de Monte-Carlo 2 000 fois,

on constate que,

dans ces conditions, l'investissement en une fois financé par un prêt l'emporte dans environ 73 % des cas.

Par ailleurs, dans environ 4 % des scénarios simulés,

la valeur de marché de l'actif est, à un moment donné, passée sous le capital restant dû,

ce qui signifie qu'il peut exister une période où vendre toutes vos actions ne suffit toujours pas à rembourser la dette.

Si vous ne supportez pas la volatilité et coupez vos pertes à ce moment-là,

vous risquez de passer à côté des riches récompenses qui suivent.

Et même si vous avez la chance d'éviter cette situation,

dès que votre trésorerie ne couvre plus la mensualité à temps,

vous pouvez être contraint de vendre des actions malgré tout.

Tous ces risques doivent être pris en compte.

Mais regardez de près :

le risque de séquence des rendements peut vous coûter un peu de potentiel de hausse,

pourtant, tant que vous tenez fermement sur le long terme,

l'écart de rendement n'est en réalité pas si grand.

Sur la durée, tant que le rendement d'investissement continue de dépasser le coût d'emprunt,

l'investissement en une fois financé par un prêt conserve l'espérance la plus élevée.

Alors, emprunter pour investir, est-ce fait pour vous ?

Un mentor en investissement que j'admire beaucoup a dit un jour quelque chose :

si vous vous contentez de poser cette simple question par oui ou par non,

c'est que vous n'êtes pas encore prêt,

la réponse est NOOOOOON.

J'ai moi-même décomposé cela en quelques questions,

en espérant aider chacun à y voir clair sur sa propre situation.

Les personnes qui peuvent sérieusement l'envisager

- L'argent que vous empruntez est à faible taux et de long terme, comme un crédit immobilier après un rachat avec trésorerie, ou un prêt personnel à taux réduit

- Vous avez des revenus stables et prévisibles, la mensualité n'en représente qu'une faible part, et une perte soudaine de salaire ne vous mettrait pas dans l'incapacité de rembourser

- Vous conservez une épargne de précaution distincte de cet investissement

- Vous avez une forte tolérance au risque et êtes un investisseur de long terme convaincu

Les personnes qui ne devraient vraiment pas y toucher

- Celles qui y jettent leur épargne de précaution, voire leur argent du quotidien, avec le reste

- Celles dont les revenus sont instables, ou qui se retrouveraient à court de trésorerie dès la première mensualité manquée

- Celles qui ne dorment plus à la vue d'une moins-value latente et ne peuvent s'empêcher de couper leurs pertes tout en bas

- Celles qui ne lisent que mes notes partiales sans faire le moindre autre travail de fond

Ma prochaine étape

Si vous pesez en ce moment les risques et les opportunités d'emprunter pour investir,

voici quelques points à examiner avant d'agir :

- Faites le point sur votre propre trésorerie

- Évaluez votre tolérance au risque

- Constituez une épargne de précaution suffisante

- Analysez l'actif dans lequel vous investissez

- Réfléchissez à votre réaction dans différents scénarios

Ce qui décide vraiment du succès ou de l'échec,

ce n'est souvent pas le niveau du rendement d'investissement,

mais votre capacité à rester sur le marché,

même dans le pire des scénarios.

Ce calculateur et cet article sont fournis à titre pédagogique uniquement. Ils reposent sur un calcul déterministe à taux de rendement fixe unique et ne tiennent pas compte de la volatilité des marchés, du risque de séquence des rendements, de la fiscalité ni de votre situation personnelle. Emprunter pour investir est une activité à effet de levier qui amplifie autant les gains que les pertes ; pour toute décision réelle, consultez un conseiller financier qualifié et agissez selon vos moyens.

Sources et lectures complémentaires

- Investopedia — définition et risques de l'effet de levier

- Investopedia — qu'est-ce que le risque de séquence ?

- Bogleheads — rembourser ses prêts ou investir

- La finance pour tous — l'effet de levier

- AppicLab — guide complet du calculateur de retraite FIRE

- AppicLab — le facteur latte : la puissance des intérêts composés sur la petite monnaie

Questions fréquentes

Quel est le principe de base de l'emprunt pour investir ?

Tout tient en une idée : vous pariez que votre rendement d'investissement à long terme dépassera le coût de l'emprunt (les intérêts). Cet écart, c'est le spread. Tant qu'il est positif, vous utilisez des intérêts bon marché pour acheter du « temps » à votre capital — il capitalise plus tôt sur le marché. Le hic : personne ne peut garantir que cet écart se maintienne, et c'est précisément là que loge le risque.

Qu'est-ce que le taux de rendement d'équilibre ?

C'est le rendement annuel auquel l'investissement en une fois financé par un prêt et l'investissement programmé aboutissent au même patrimoine final — en gros, un peu au-dessus de votre taux d'emprunt. Pour un prêt personnel de 30 000 € à 3,5 % sur 5 ans, ce rendement d'équilibre tourne autour de 3,6 %. Tant que votre rendement de long terme reste nettement au-dessus, l'investissement en une fois financé par un prêt a la meilleure espérance.

L'investissement en une fois financé par un prêt bat-il toujours l'investissement programmé ?

Non. La principale variable est le risque lié à l'ordre des rendements — l'argent emprunté est investi en totalité dès le premier jour, donc un krach dans les une à deux premières années frappe immédiatement le capital le plus élevé, tandis que l'investissement programmé continue d'acheter des parts moins chères pendant la baisse. Dans une simulation de Monte-Carlo (rendement 10 %, volatilité 18 %, pire année −37 %, 2 000 tirages), l'investissement en une fois financé par un prêt l'emporte dans environ 73 % des cas — mais dans près de 14 % des scénarios, la valeur du portefeuille est passée sous le capital restant dû (« sous l'eau ») à un moment donné.

À qui convient l'emprunt pour investir, et à qui non ?

Plutôt adapté : ceux qui empruntent à taux bas et sur longue durée (par ex. un rachat de crédit immobilier), avec un revenu stable et prévisible où la mensualité pèse peu, une épargne de précaution distincte de l'investissement, et la discipline de tenir sur le long terme. À éviter : ceux qui y engagent leur épargne de précaution ou leurs dépenses courantes, au revenu instable, incapables de dormir avec des pertes latentes et qui vendraient au plus bas, ou qui agissent sur la foi d'un seul article.

À propos de l'auteur

Un ingénieur logiciel à la poursuite du rêve de la carrière slash. J'essayais de comprendre ma relation au monde — me voilà désormais contraint de comprendre ma relation à l'IA. Dernièrement, obsédé par la relation entre les gens et l'argent. Quoi qu'il en soit, quelle que soit la réponse que je trouve, ça ira.