FIRE-Rechner-Guide: So berechnest du finanzielle Unabhängigkeit und Frührente

Eine ganze Weile lang machten mich die Sonntagabende ein wenig trübsinnig.

Morgen ginge alles wieder von vorne los — fünf Tage derselbe öde Trott.

Ohne es zu merken, blieb ich zu lange wach,

und wenn am Montagmorgen der Wecker klingelte,

quetschte ich mich in eine überfüllte Bahn und hetzte, um pünktlich einzustempeln.

Ist das wirklich das Leben, das ich die nächsten 30 Jahre führen will — oder länger?

Wenn es dir wie mir geht und du die endlosen Überstunden und den Druck im Job satthast, lohnt sich ein ernsthafter Blick auf die FIRE-Bewegung, die in den letzten Jahren weltweit um sich gegriffen hat. Für mich ist das nicht bloß eine Geldstrategie — es ist eine stille Revolution, um die Kontrolle über das eigene Leben zurückzugewinnen. Ich habe sogar einen FIRE-Renten-Rechner direkt in diesen Artikel eingebaut: Nimm dir drei Minuten und lass uns gemeinsam FIRE angehen.

Was ist FIRE — Financial Independence, Retire Early?

FIRE steht für Financial Independence, Retire Early (finanzielle Unabhängigkeit, früh in Rente). Durch eine hohe Sparquote und langfristiges Investieren baust du genug Vermögen auf, sodass passive Einkünfte die Lebenshaltung vollständig decken — finanzielle Freiheit in jedem Alter, nicht erst mit 67.

Die Kernformel: Jahresausgaben × 25 = FIRE-Zahl. Das kommt aus der 4-%-Regel zur sicheren Entnahme, etabliert in der Trinity-Studie von 1998 (Cooley, Hubbard & Walz) — historisch hat eine jährliche Entnahme von 4 % aus einem breit gestreuten Portfolio über 30 Jahre eine Erfolgsquote von 90–95 %.

Beispiel: Jährliche Lebenshaltungskosten von 40.000 € → FIRE-Zahl von 1.000.000 €.

Die 3 goldenen Schritte von FIRE

Finanzielle Freiheit zu erreichen heißt nicht nur, zu budgetieren und zu sparen (auch wenn das viel ausmacht).

Es heißt, zuerst deine eigenen Bedürfnisse zu verstehen,

klare Ziele zu setzen

und sie dann mit einer systematischen Strategie zu erreichen:

Schritt 1: Berechne deine FIRE-Zahl (die 25er-Regel)

Das ist FIREs klassischster Ausgangspunkt, verwurzelt in der berühmten 4-%-Regel (aus der Trinity-Studie).

Sobald du Vermögen in Höhe von „Jahresausgaben × 25“ angehäuft hast

und in ein solides Portfolio investierst (etwa globale Aktien-ETFs),

liegt bei einer jährlichen Entnahme von 4 % (inflationsbereinigt)

die historische Wahrscheinlichkeit, innerhalb von 30 Jahren pleitezugehen, zwischen 5 und 10 %.

Formel: Jahresausgaben × 25 = FIRE-Ziel

Beispiel: Jährliche Lebenshaltungskosten von 24.000 € → FIRE-Zahl von 600.000 €.

Schritt 2: Ausgaben prüfen und die Sparquote drastisch erhöhen

Im Schnitt sparen Menschen 10–20 %.

Doch viele, die FIRE leben, treiben das auf 50 % oder mehr.

Das Ziel ist, finanzielle Unabhängigkeit so früh wie möglich zu erreichen.

Streiche nicht-essenzielle Ausgaben (ständige Auto-Upgrades, Luxusartikel),

unterscheide zwischen „Wünschen“ und „Bedürfnissen“

und leite das Gesparte in Investitionen um.

Schritt 3: Ein robustes passives Einkommenssystem aufbauen

Nach den letzten Jahren spüren es die meisten von uns deutlich:

Geld, das auf dem Konto liegt, wird einfach von der Inflation aufgefressen.

Also müssen wir investieren, damit das Geld für uns arbeitet.

Übliche Bausteine sind kostengünstige globale Index-ETFs, dividendenstarke Aktien oder Mieteinnahmen aus Immobilien.

Und natürlich ist jedes Nebenerwerbs-Einkommen (Cashflow außerhalb von Investitionen) das Sahnehäubchen.

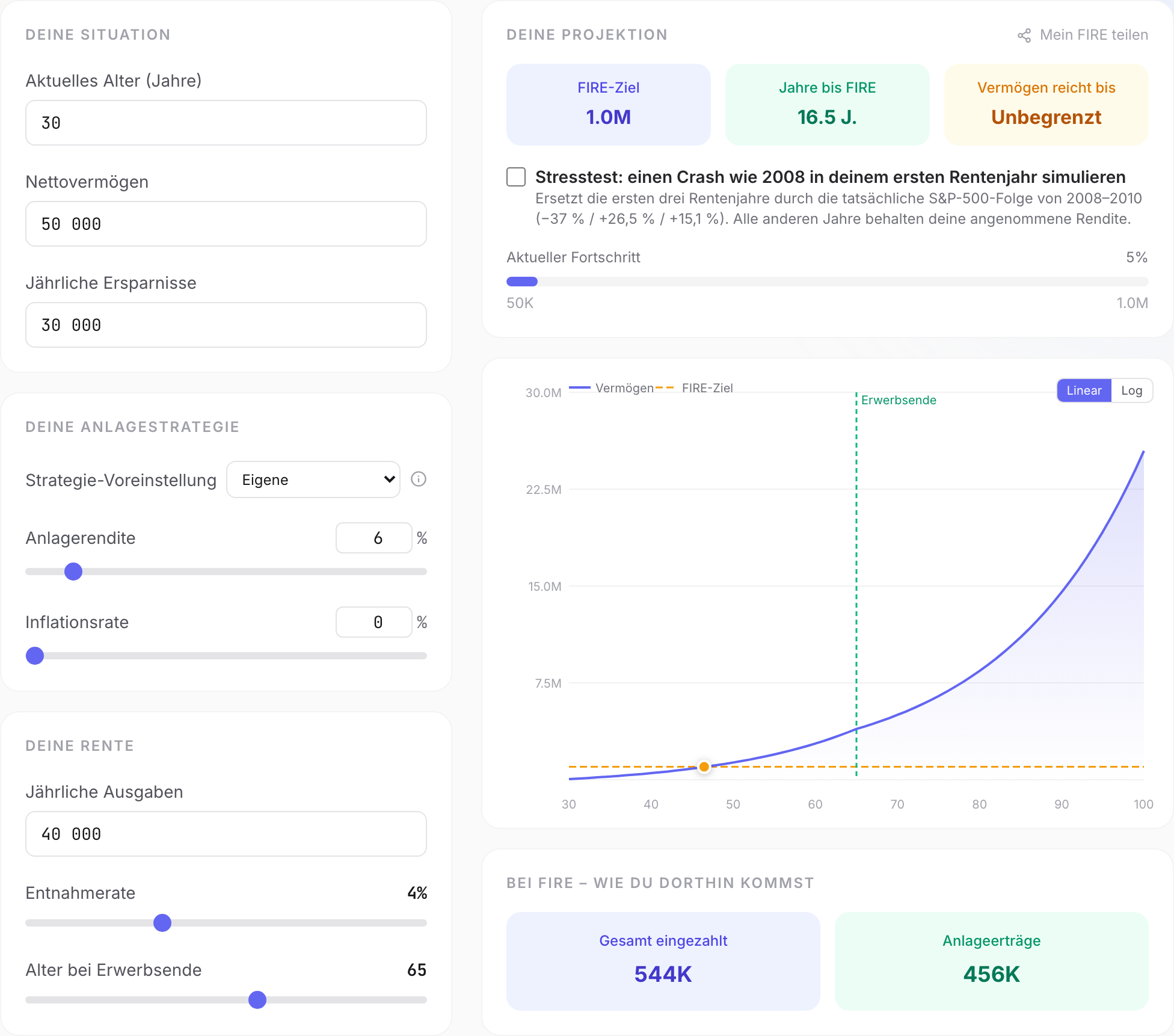

Wie hoch ist deine FIRE-Zahl? Rechne sie jetzt aus

Bauchgefühl-Finanzen führen leicht in die Irre.

Erst Daten sagen dir, ob du wirklich auf dem richtigen Weg bist.

Erlaube mir den schamlosen Hinweis auf dieses praktische kleine Tool: Online-Renten-Rechner → Jetzt berechnen

Gib dein Alter, dein aktuelles Vermögen und deine erwarteten Ausgaben ein,

Gib dein Alter, dein aktuelles Vermögen und deine erwarteten Ausgaben ein,

und es simuliert schnell, wie weit du von finanzieller Freiheit entfernt bist —

inklusive historischer Bärenmarkt-Stresstests.

Ist FIRE sicher? Warum Bärenmarkt-Stresstests wichtig sind

Die Trinity-Studie zeigt, dass die 4-%-Regel über eine 30-jährige Rente eine sehr hohe Erfolgsquote hat.

Aber was, wenn du früh in Rente gehst (womöglich 40–50 Jahre brauchst) oder einen extremen Bärenmarkt erwischst?

Genau deshalb habe ich eine Stresstest-Funktion gebaut.

Durch die Simulation historischer Daten

siehst du die Wertentwicklung unter Extremszenarien

und kannst deine Finanzstrategie im Voraus anpassen (z. B. Ausgaben in einem Bärenmarkt senken).

Finde die FIRE-Variante, die zu dir passt

Nachdem FIRE Fuß gefasst hatte, entstanden verschiedene Ableger.

Hier sind die gängigen Varianten —

wähl nach deiner Risikotoleranz und deinem Lebensstil:

- Lean FIRE: Ausgaben konsequent kürzen und früh mit kleinerem Vermögen in Rente gehen.

- Fat FIRE: Lebensstandard halten oder verbessern, was eine größere Vermögensbasis braucht.

- Barista FIRE: Sobald du den Großteil deines Rentenkapitals angespart hast, auf entspannte Teilzeit umsteigen, um laufende Ausgaben zu decken, und das Vermögen weiterwachsen lassen.

- Coast FIRE: Jung hart sparen, um einen Grundstock zu legen, und ihn dann per Zinseszins „laufen lassen“. Du musst nur noch genug verdienen, um die laufenden Lebenshaltungskosten zu decken.

Ich finde, Rente muss nicht heißen, nichts zu tun.

Sie heißt, endlich „nur noch das tun zu können, was man will“,

ohne sich für einen Gehaltsscheck verbiegen zu müssen.

Nutze FIRE als dein FU Money

Persönlich tendiere ich zu Barista FIRE oder Coast FIRE,

weil sie dir „Wahlfreiheit bei der Arbeit“ geben, statt dich zum völligen Aufhören zu zwingen,

und weil sie über verschiedene Marktphasen hinweg mehr Flexibilität bieten.

Selbst bei klassischem FIRE

kann allein das Drosseln der Ausgaben in Bärenmarkt-Jahren

das Risiko, früh pleitezugehen, drastisch senken.

FIRE ist ein systematischer Ansatz,

der Menschen hilft, die Kontrolle über ihre Arbeit und ihr Leben zurückzugewinnen.

Aber die Schwankungen dazwischen verlangen Finanzwissen und Anpassungsfähigkeit.

Früher kam mir die Rente unerreichbar fern vor.

Doch nachdem ich die Zahlen tatsächlich durchgerechnet hatte,

entdeckte ich, dass es viele Wege gibt, meinen Rentenplan zu beschleunigen.

Ich hoffe, dieser Artikel und das Tool helfen auch dir.

Werden wir zu Menschen, die ihr eigenes Leben steuern. 😎

Dieser Artikel dient nur der finanziellen Bildung. Jede Geldanlage birgt Risiken. Alle Daten und Simulationen beruhen auf historischen Backtests und stellen keine künftige Wertentwicklung dar. Triff Entscheidungen auf Basis deiner persönlichen finanziellen Lage, deiner Risikotoleranz und der Beratung durch eine qualifizierte Fachperson.

Quellen & weiterführende Literatur

Häufige Fragen

Was ist FIRE — Financial Independence, Retire Early?

FIRE steht für Financial Independence, Retire Early (finanzielle Unabhängigkeit, früh in Rente). Die Kernidee: durch eine hohe Sparquote und langfristiges Investieren genug Vermögen aufbauen, sodass passive Einkünfte die Lebenshaltung vollständig decken. Sobald dein Portfolio das 25-Fache deiner Jahresausgaben erreicht (die FIRE-Zahl), kannst du theoretisch in jedem Alter in Rente gehen.

Was ist die 4-%-Regel?

Die 4-%-Regel stammt aus der Trinity-Studie von 1998 (Cooley, Hubbard & Walz). Sie besagt, dass jemand, der jährlich 4 % des Portfolios entnimmt (inflationsbereinigt), historisch eine Wahrscheinlichkeit von 90–95 % hatte, dass das Portfolio 30 Jahre hält. Die FIRE-Zahl von 25× Jahresausgaben leitet sich direkt aus dieser Regel ab (1 ÷ 0,04 = 25).

Was ist eine FIRE-Zahl?

Deine FIRE-Zahl ist die Portfoliogröße, bei der du sicher genug entnehmen kannst, um alle Lebenshaltungskosten dauerhaft zu decken. Die klassische Formel: Jahresausgaben × 25 = FIRE-Ziel. Beispiel: 40.000 €/Jahr Ausgaben → FIRE-Zahl von 1.000.000 €.

Welche FIRE-Varianten gibt es?

Lean FIRE: früh in Rente mit kleinem Vermögen durch konsequent minimierte Ausgaben. Fat FIRE: Lebensstandard halten oder verbessern, was eine größere Vermögensbasis braucht. Barista FIRE: den Großteil des Rentenkapitals ansparen und dann auf Teilzeit umsteigen, um laufende Ausgaben zu decken, während das Vermögen weiterwächst. Coast FIRE: früh genug ansparen, dass allein der Zinseszins es bis zum klassischen Rentenalter auf deine FIRE-Zahl wachsen lässt.

Ist FIRE in einem Markteinbruch sicher?

Das Renditereihenfolge-Risiko ist die Hauptgefahr — direkt vor einem großen Crash in Rente zu gehen und aus einem fallenden Portfolio zu entnehmen. Der FIRE-Rechner von AppicLab enthält einen Stresstest mit dem 2008-Szenario, um zu zeigen, wie ein Portfolio den schlimmsten historischen Einbruch der jüngeren Geschichte übersteht. Die Ausgaben in Bärenmarkt-Jahren zu drosseln, senkt dieses Risiko deutlich.

Über die Autorin

Eine Software-Entwicklerin auf der Jagd nach dem Slash-Karriere-Traum. Wollte mein Verhältnis zur Welt herausfinden – jetzt werde ich gezwungen, mein Verhältnis zur KI herauszufinden. In letzter Zeit besessen davon, das Verhältnis zwischen Menschen und Geld zu verstehen. So oder so, welche Antwort ich auch finde, sie ist in Ordnung.