Auf Kredit investieren: leichtsinniges Glücksspiel oder rationale Entscheidung?

In letzter Zeit lese ich es immer öfter:

Immer mehr Menschen nehmen Kredite auf, um am Aktien- oder Immobilienmarkt mitzuspielen,

und kassieren dafür allerlei Hochrisiko-Etiketten.

Ist das also die Legende vom jugendlichen Börsengott

oder das Ergebnis einer rationalen Entscheidung?

„Angst entsteht aus dem Unbekannten.“

Statt blind der Masse zu folgen, recherchierst du besser selbst.

Dieser Artikel ist Teil dessen, was ich beim eigenen Graben gelernt habe,

und nebenbei habe ich ein kleines Tool gebaut, um diese ganze Idee vom „auf Kredit Aktien kaufen“ zu vergleichen.

Ich denke, du stimmst zu: In der heutigen Zeit ist Investieren kein Wahlfach mehr,

also lass uns gemeinsam verstehen, was Schulden wirklich bedeuten.

Was heißt „auf Kredit investieren“ eigentlich?

Im Kern lässt sich das Investieren auf Kredit (also eine Form von Hebel) auf einen Satz reduzieren:

Du erwartest, dass deine „Anlagerendite“ langfristig höher ist als deine „Kreditkosten (Zinsen)“.

Mit anderen Worten: Es ist der Spread zwischen deiner Anlagerendite und deinem Kreditzins.

Solange dieser Spread positiv ist,

kannst du günstige Zinsen nutzen,

um die „Zeit“ des Geldes anderer zu kaufen

und dieses Kapital früher für dich arbeiten zu lassen.

Genau so verdienen auch viele Finanzinstitute ihr Geld:

Sie beschaffen Mittel zu niedrigeren Kapitalkosten

und stecken sie dann in höher rentierende Anlagen, um den Spread zu verdienen.

Das Problem ist:

Im echten Leben kann niemand garantieren,

dass dieser Spread immer existiert.

Warum strömen die Leute also trotzdem dorthin?

Und welche Risiken verbergen sich dahinter?

Die kosten wir gleich eins nach dem anderen aus.

Aber davor

müssen wir klären, wogegen wir eigentlich vergleichen.

Die Vergleichsgruppe: gegen den „Sparplan“

Schließlich beruht die ganze Prämisse des Investierens auf Kredit darauf, dass du annimmst,

die positiven Renditen irgendeines Vermögenswerts überwiegen die Zinsen.

Was wir also wirklich vergleichen sollten, ist:

denselben Betrag jeden Monat investieren,

aber ohne Kredit —

dieses Geld via Sparplan in denselben Vermögenswert stecken.

Also Einmalanlage (Lump Sum Investment, LSI)

gegen

Sparplan / Cost-Average-Effekt (Dollar-Cost Averaging, DCA).

Genau dafür ist das kleine Tool Kredit-Investieren-Rechner gedacht:

- Kreditfinanzierte Einmalanlage: eine Summe leihen, sie sofort komplett in den Index investieren, dann monatlich Zins + Tilgung zurückzahlen

- Sparplan: nicht leihen; denselben Betrag wie die Monatsrate Stück für Stück in denselben Index investieren

Beide Strategien geben jeden Monat exakt dasselbe Geld aus.

Der einzige Unterschied: Bei der kreditfinanzierten Einmalanlage „nimmt das Kapital früher am Markt teil“ —

und der Preis dafür sind die Zinsen.

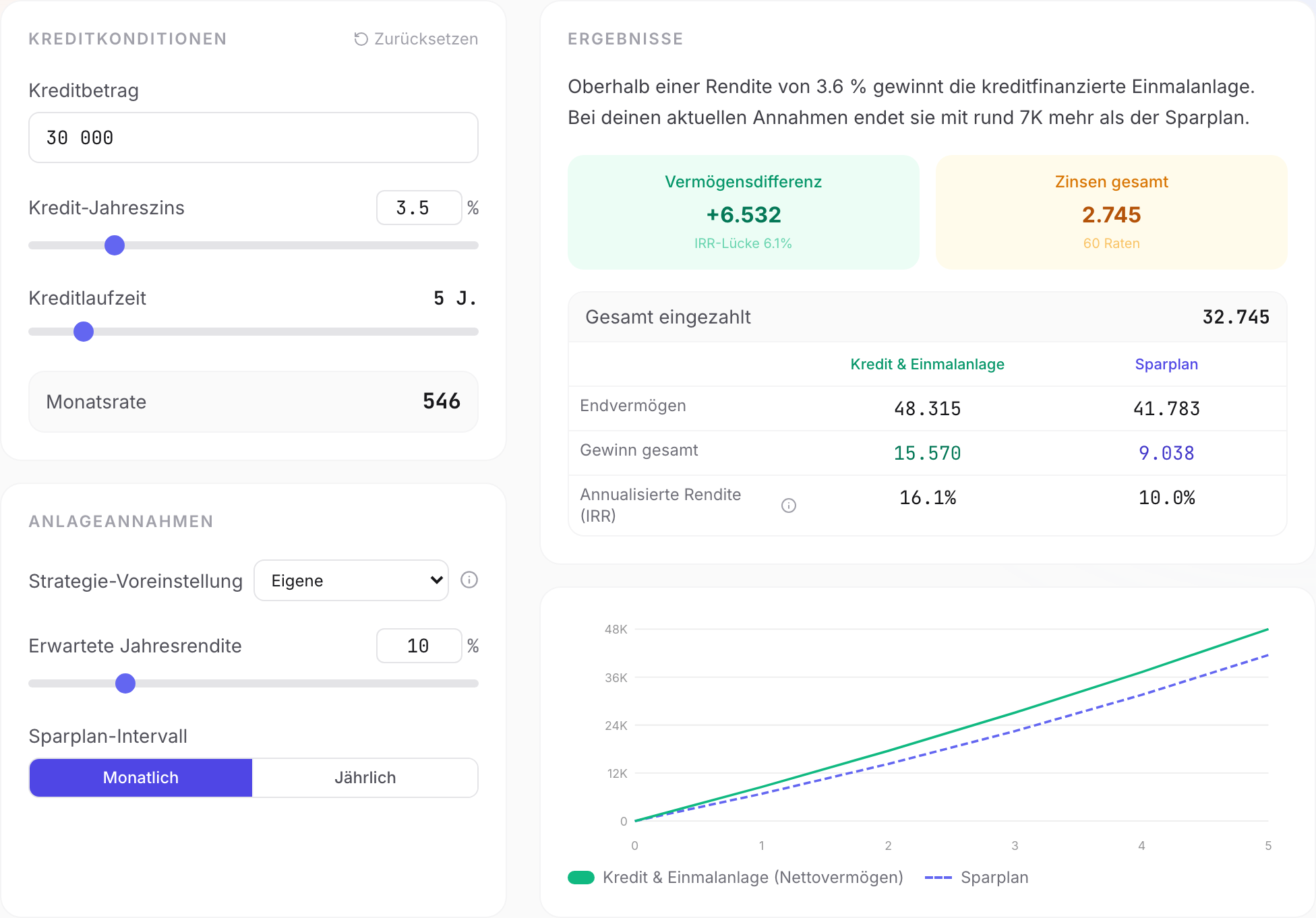

Rechnen wir es durch: ein Ratenkredit über 30.000 €, 5 Jahre

Sagen wir, du hast einen Ratenkredit über 30.000 €

zu 3,5 % Zins über 5 Jahre,

was eine Monatsrate von etwa 546 € ergibt.

Als Investition wählen wir SPY, einen S&P-500-ETF (1996–2025, annualisierte Rendite der letzten 30 Jahre rund 10,2 %–10,8 %).

Szenario A (kreditfinanzierte Einmalanlage): 30.000 € leihen und sofort bei 10 % Jahresrendite in SPY investieren, dann monatlich 546 € zurückzahlen

Szenario B (Sparplan): nicht leihen; monatlich 546 € via Sparplan in denselben ETF investieren

| Posten | Kreditfinanzierte Einmalanlage (LSI) | Sparplan (DCA) |

|---|---|---|

| Gesamtvermögen bei Fälligkeit | ~48.315 € | ~41.783 € |

| Gezahlte Zinsen gesamt | ~2.745 € | ~0 € |

| Netto-Anlagegewinn | ~15.570 € | ~9.038 € |

- Monatlicher Mittelabfluss: ~546 €

- Über 5 Jahre investiert gesamt: ~32.745 €

- Vermögensdifferenz: die kreditfinanzierte Einmalanlage schlägt den Sparplan um rund 6.532 €

Bei demselben monatlichen Einsatz von 546 €

landet der Kreditnehmer — weil die vollen 30.000 € seit Tag eins im Markt kapitalisieren —

nach 5 Jahren mit fast 6.500 € mehr,

und selbst nach Abzug der ~2.745 € Zinskosten

liegt er noch klar vorn.

Der Rechner zeigt es auch: oberhalb einer Break-even-Rendite von etwa 3,6 % liegt die kreditfinanzierte Einmalanlage vorn.

In einem idealisierten Modell mit fester Rendite oberhalb der Kreditkosten

liefert der Hebel einen positiven Erwartungswert —

das heißt, die Gewinne daraus, das Kapital früher in den Markt zu bringen,

haben die Chance, die Kreditkosten zu übersteigen.

Aber wie sieht die Realität aus?

Heißt „gewinnt in der Theorie“ = „du gewinnst garantiert“?

Bisher sieht es so aus,

als wäre Investieren auf Kredit ein sicherer Gewinn,

solange die Rendite bequem über dem Kreditzins bleibt, oder?

Aber nur weil Gojo Satoru sagt, dass er gewinnt — gewinnt er wirklich?

Wenn die Rendite der Welt tatsächlich eine glatte, aufwärts geneigte Linie wäre,

dann ja, wäre es so.

Und in dem Fall müssten Ratenkreditzinsen genauso hoch sein wie Aktienrenditen —

denn wer würde sich geschenktes Geld entgehen lassen?

Aber der echte Markt ist keine stetig steigende Gerade,

und am tödlichsten von allem ist das Renditereihenfolge-Risiko.

Renditereihenfolge-Risiko

Einfach gesagt:

Weil bei einer Einmalanlage unterwegs kein neues Geld hinzukommt,

hat der Sparplan bei einem Erst-runter-dann-rauf-Verlauf

die Chance, zu günstigeren Kursen einzukaufen,

sodass er am Ende eine größere Rendite liefern kann als die Einmalanlage.

Angenommen, LSI investiert insgesamt 300

und DCA investiert 150 über zwei Runden.

| Szenario | Kursverlauf | LSI-Endvermögen | DCA-Endvermögen |

|---|---|---|---|

| Erst rauf, dann runter | 100 → 240 → 120 | 360 | 255 |

| Erst runter, dann rauf | 100 → 50 → 120 | 360 | 540 |

Der Grund, warum sich Investieren auf Kredit so sehr um die Renditereihenfolge sorgt:

Das geliehene Kapital ist ab Tag eins komplett im Markt,

also ist bei einem Crash gleich zu Beginn

sofort das größte Kapital dem Risiko ausgesetzt,

während ein Sparplan im Abschwung weiter Anteile anhäufen kann.

Deshalb kann in bestimmten „Erst-runter-dann-rauf“-Szenarien

das Ergebnis des Sparplans sogar das der Einmalanlage schlagen.

Was Investieren auf Kredit am meisten fürchtet, ist ein großer Crash in den ersten ein, zwei Kreditjahren,

weil das Kapital früh am größten ist,

und ist der Kurs erst einmal halbiert,

nimmt die Kraft des Zinseszinses schweren Schaden,

selbst wenn sich der Markt später erholt.

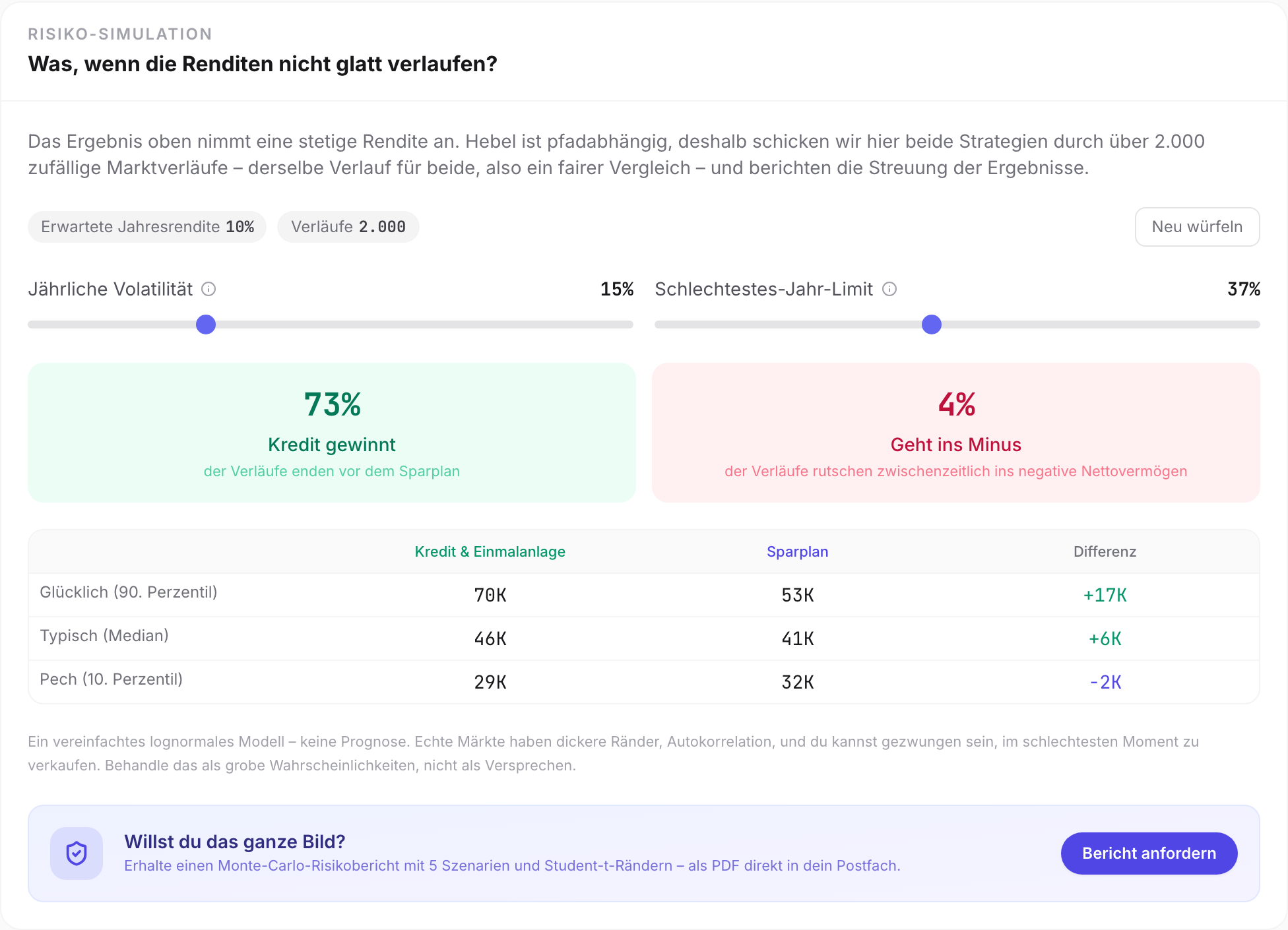

Genau deshalb habe ich im zweiten Teil eine Simulation eingebaut.

Die Investition ist wieder SPY (1996–2025, annualisierte Volatilität der letzten 30 Jahre rund 16 %–18 %).

Die Investition ist wieder SPY (1996–2025, annualisierte Volatilität der letzten 30 Jahre rund 16 %–18 %).

Bei 10 % Jahresrendite und 15 % Volatilität

mit einem maximalen Einzeljahresverlust von 37 % (Finanzkrisen-Niveau)

und einer Monte-Carlo-Simulation über 2.000 Durchläufe

zeigt sich:

Unter diesen Bedingungen gewinnt die kreditfinanzierte Einmalanlage in etwa 73 % der Fälle.

Außerdem fiel in rund 4 % der simulierten Szenarien

der Marktwert des Vermögens zwischenzeitlich unter die Restschuld des Kredits —

es kann also eine Phase geben, in der selbst der Verkauf aller Aktien nicht reicht, um die Schuld zu tilgen.

Wenn du die Schwankung nicht aushältst und in diesem Moment die Reißleine ziehst,

entgehen dir womöglich die satten Belohnungen danach.

Und selbst wenn du das Glück hast, diese Lage zu vermeiden:

Sobald dein Cashflow die Rate nicht mehr pünktlich deckt,

musst du womöglich trotzdem Aktien verkaufen.

All diese Risiken müssen einkalkuliert werden.

Aber schau genau hin:

Das Renditereihenfolge-Risiko kann dich etwas Aufwärtspotenzial kosten,

doch solange du fest langfristig halten kannst,

ist die Renditelücke gar nicht so groß.

Langfristig hat die kreditfinanzierte Einmalanlage den höheren Erwartungswert —

solange die Anlagerendite die Kreditkosten weiter übersteigt.

Ist Investieren auf Kredit also etwas für dich oder nicht?

Ein Investment-Mentor, den ich sehr schätze, sagte einmal sinngemäß:

Wenn du nur diese simple Ja/Nein-Frage stellst,

bist du noch nicht so weit —

die Antwort ist NEIIIIIN.

Ich habe es selbst in ein paar Fragen zerlegt,

in der Hoffnung, dass alle Klarheit über die eigene Lage gewinnen.

Wer es ernsthaft erwägen kann

- Das geliehene Geld ist zinsgünstig und langfristig, etwa eine Aufstockung des Immobilienkredits oder ein günstiger Ratenkredit

- Du hast ein stabiles, planbares Einkommen, die Monatsrate ist ein kleiner Anteil davon, und ein plötzlicher Gehaltsausfall lässt dich nicht zahlungsunfähig werden

- Du hältst einen Notgroschen, der von dieser Investition getrennt ist

- Du hast eine hohe Risikotoleranz und bist ein:e überzeugte:r Langfristanleger:in

Wer die Finger davon lassen sollte

- Wer den Notgroschen oder gar Lebenshaltungskosten mit hineinwirft

- Wer ein instabiles Einkommen hat oder bei einer verpassten Rate sofort in die Klemme gerät

- Wer beim Anblick eines Buchverlusts nicht schlafen kann und dem Verkauf am absoluten Tiefpunkt nicht widerstehen kann

- Wer nur meine einseitigen Notizen liest, ohne weitere Hausaufgaben zu machen

Mein nächster Schritt

Wenn du gerade Risiken und Chancen des Investierens auf Kredit abwägst,

hier ein paar Dinge, die du vor dem Handeln durchdenken solltest:

- Verschaff dir einen Überblick über deinen eigenen Cashflow

- Prüfe deine eigene Risikotoleranz

- Lege einen ausreichenden Notgroschen an

- Bewerte den Vermögenswert, in den du investierst

- Überleg dir, wie du in verschiedenen Szenarien reagieren würdest

Was über Erfolg oder Misserfolg wirklich entscheidet,

ist oft nicht, wie hoch die Anlagerendite ist,

sondern ob du im Markt bleiben kannst —

auch durch das schlimmste Szenario hindurch.

Dieser Rechner und Artikel dienen nur als Bildungsreferenz. Sie nutzen eine deterministische Berechnung mit einer einzigen festen Rendite und berücksichtigen weder Marktvolatilität, Renditereihenfolge-Risiko, Steuern noch persönliche Umstände. Investieren auf Kredit ist eine gehebelte Tätigkeit, die Gewinne wie Verluste verstärkt; ziehe für echte Entscheidungen eine qualifizierte Finanzberatung hinzu und handle im Rahmen deiner Möglichkeiten.

Quellen und weiterführende Literatur

- Investopedia — Definition und Risiken von Leverage

- Finanzfluss — Hebel, Kredit & Risiko verständlich erklärt

- Finanztip — Kredite & Geldanlage

- Bogleheads — Paying down loans versus investing

- Vanguard — What is compound interest?

- AppicLab — Kompletter Guide zum FIRE-Renten-Rechner

- AppicLab — Der Latte-Faktor: die Zinseszins-Kraft des kleinen Geldes

Häufige Fragen

Was ist das Grundprinzip beim Investieren auf Kredit?

Es läuft auf einen Gedanken hinaus: Du erwartest, dass deine langfristige Anlagerendite über den Kreditkosten (dem Zins) liegt. Diese Differenz ist der Spread. Solange er positiv ist, kaufst du mit billigem Zins „Zeit“ für dein Kapital — es kann früher im Markt kapitalisieren. Der Haken: Niemand kann garantieren, dass der Spread bestehen bleibt, und genau dort sitzt das Risiko.

Was ist die Break-even-Rendite?

Es ist die jährliche Anlagerendite, bei der kreditfinanzierte Einmalanlage und Sparplan auf dasselbe Endvermögen kommen — grob etwas oberhalb deines Kreditzinses. Bei einem Ratenkredit über 30.000 € zu 3,5 % über 5 Jahre liegt die Break-even-Rendite bei rund 3,6 %. Solange deine langfristige Rendite klar darüber bleibt, hat die kreditfinanzierte Einmalanlage den höheren Erwartungswert.

Schlägt die kreditfinanzierte Einmalanlage immer den Sparplan?

Nein. Die größte Variable ist das Renditereihenfolge-Risiko — geliehenes Geld ist ab Tag eins voll investiert, ein Crash in den ersten ein, zwei Jahren trifft also sofort das größte Kapital, während der Sparplan im Abschwung günstigere Anteile nachkauft. In einer Monte-Carlo-Simulation (10 % Rendite, 18 % Volatilität, 37 % schlechtestes Jahr, 2.000 Durchläufe) gewinnt die kreditfinanzierte Einmalanlage in etwa 73 % der Fälle — aber in rund 14 % der Szenarien fiel der Depotwert zeitweise unter die Restschuld (also „unter Wasser“).

Für wen ist Investieren auf Kredit geeignet — und für wen nicht?

Eher geeignet: wer zu niedrigem Zins und langer Laufzeit leiht (z. B. eine Immobilienkredit-Aufstockung), ein stabiles, planbares Einkommen mit niedriger Ratenquote hat, einen vom Investment getrennten Notgroschen besitzt und langfristig durchhalten kann. Besser Finger weg: wer Notgroschen oder Lebenshaltungskosten mit hineinsteckt, ein unsicheres Einkommen hat, bei Buchverlusten nicht schlafen kann und am Tiefpunkt verkauft, oder nur auf Basis eines einzigen Artikels handelt.

Über die Autorin

Eine Software-Entwicklerin auf der Jagd nach dem Slash-Karriere-Traum. Wollte mein Verhältnis zur Welt herausfinden – jetzt werde ich gezwungen, mein Verhältnis zur KI herauszufinden. In letzter Zeit besessen davon, das Verhältnis zwischen Menschen und Geld zu verstehen. So oder so, welche Antwort ich auch finde, sie ist in Ordnung.