Mieten oder Kaufen – der Rechner-Guide: Break-even-Jahr, Nettovermögen und versteckte Kosten

Du hast bestimmt beide Seiten dieses Streits gehört:

„Du zahlst zwei-, dreitausend im Monat Miete — nach ein paar Jahren sind das Hunderttausende direkt in die Tasche deiner Vermieterin. Du tilgst praktisch den Kredit eines anderen!“

„Sobald du kaufst, frisst die Anzahlung deine Ersparnisse. Dann hängst du 30 Jahre an einem Kredit. Und wenn du den Job verlierst? Dahin ist die Lebensqualität …“

„Ist Kaufen oder Mieten besser?“ ist eine dieser Fragen, die viele verfolgt.

Jedes Mal, wenn ich sie durchdenken wollte,

wurde es so kompliziert, dass ich nach drei Minuten aufgab.

Dabei könnte das leicht die größte finanzielle Entscheidung deines Lebens sein.

Warum setzen wir uns also nicht einfach hin und rechnen es aus?

In einem dieser impulsiven Momente

fing ich an, den Mieten-oder-Kaufen-Rechner zu bauen,

um dieses Problem in etwas Handhabbares zu zerlegen —

zumindest die Teile, die wir beziffern können, vom Tisch zu bekommen.

Teil 1 — Die finanziellen blinden Flecken: Was vergisst du mitzuzählen?

Um zu beurteilen, welche Option wirklich zu dir passt,

musst du die Zeitachse auf 20–30 Jahre strecken

und jede Zusatzkostenposition einbeziehen.

1. Die „versteckten Kosten“ des Kaufens: nicht nur die Kreditrate

Die Kosten, die die meisten vergessen, sind die, die sich vor und nach dem Einzug aufsummieren:

- Einmalige Anschaffungskosten: Grunderwerbsteuer (3,5–6,5 % je nach Bundesland), Notar- und Grundbuchkosten (~1,5–2 %), Maklerprovision (oft hälftig geteilt, 3,57–7,14 %), dazu Renovierung und Einrichtung, die schnell in die Zehntausende gehen

- Laufende Haltekosten: jährliche Grundsteuer (in Deutschland vergleichsweise niedrig), monatliches Hausgeld bzw. Instandhaltungsrücklage und Reparaturkosten, je älter das Gebäude wird

- Zinsaufwand: über einen 30-jährigen Kredit summieren sich die Zinsen an die Bank oft auf einen sechsstelligen Betrag

Hier eine grobe Aufschlüsselung für eine typische Immobilie in Deutschland zu 500.000 €:

| Kostenkategorie | geschätzt % | Betrag (500.000 €) | Hinweise |

|---|---|---|---|

| Einmalkosten (Neubau) | ~11 % | ~55.000 € | Kaufnebenkosten ~50.000 € + Erstausstattung ~5.000 € |

| Einmalkosten (Bestand mit Renovierung) | ~14 % | ~70.000 € | Kaufnebenkosten ~50.000 € + Renovierung & Möbel ~20.000 € |

| Laufende Haltekosten | ~1,0 %/Jahr | ~5.000 €/Jahr (≈417 €/M.) | Instandhaltung + Hausgeld; Grundsteuer in DE niedrig |

Genau wie beim Autokauf:

sobald du alle Folgekosten einrechnest,

merkst du, dass der wahre Einstiegspreis deutlich über dem Schild steht.

2. Die „Opportunitätskosten“ des Mietens: auf welche Renditen verzichtest du?

Der größte Nachteil des Mietens ist, dass das gezahlte Geld einfach weg ist —

es wandelt sich in keinen Vermögenswert.

Dafür haben Mieter:innen aber einen großen Vorteil, den Käufer:innen nicht haben — finanzielle Flexibilität.

Ein Hauskauf verlangt ein großes Eigenkapital (sagen wir 100.000 €).

Wenn du stattdessen mietest,

bringen dir diese 100.000 € auf dem Sparkonto oder ausgegeben

im Vergleich zum Kauf keinen Vermögenszuwachs.

Aber wenn du diese 100.000 € bei 6–8 % Jahresrendite in globale Indexfonds oder dividendenstarke ETFs investierst —

könnte der Zinseszinseffekt über Jahrzehnte

die Wertsteigerung der Immobilie schlagen?

Diese Frage nach den Opportunitätskosten des Kapitals

greifen wir im Rechner-Abschnitt weiter unten wieder auf.

⚖️ Vollständiger Kostenvergleich: Kaufen vs. Mieten

| Posten | Kaufen (einen Vermögenswert erwerben) | Mieten (Flexibilität kaufen) |

|---|---|---|

| Anschaffungskosten | Eigenkapital (~20 %), Kaufnebenkosten, Renovierung & Möbel | Kaution (meist 3 Kaltmieten), Umzugskosten |

| Monatliche Fixkosten | Kredit (Zins & Tilgung), Hausgeld | Monatsmiete, ggf. Nebenkosten |

| Jährliche variable Kosten | Grundsteuer, Reparaturen, Instandhaltung | Meist keine (Sache der Vermieterin) |

| Wohin das Geld fließt | Tilgung baut Eigenkapital auf; Zinsen und Steuern sind versunkene Kosten | Miete ist versunken; restliches Kapital frei investierbar |

Teil 2 — 3 Finanzkennzahlen, die deine Entscheidung leiten sollten

1. Kaufpreisfaktor

Das ist die klassische internationale Kennzahl zur Bewertung von Kaufen vs. Mieten, definiert als:

- Über 25: Die Preise sind deutlich erhöht — Mieten ist meist wirtschaftlicher

- 20–25: Graubereich — hängt von Zinsen und deiner Fähigkeit zu investieren ab

- Unter 20: Preise relativ vernünftig oder Mieten hoch — Kaufen ergibt finanziell Sinn

Der Faktor schwankt allerdings stark je nach Wohnort:

- Gefragte Großstädte (München, Berlin, Hamburg, Frankfurt): 30–40+

- Mittelgroße Städte (Leipzig, Hannover, Dortmund): 22–28

- Ländliche und strukturschwächere Regionen: 15–22

Für unser Basisszenario — eine Immobilie zu 500.000 € bei 1.800 €/Monat Nettokaltmiete:

500.000 € ÷ (1.800 € × 12) = 500.000 € ÷ 21.600 € = 23,1 — mitten im Graubereich.

Damit landet die „Kaufen vs. Mieten“-Frage klar im „es kommt darauf an“-Territorium,

wo Zinssatz und Anlagedisziplin zu den entscheidenden Faktoren werden.

2. Erwartete Aktienmarktrendite vs. erwartete Wertsteigerung der Immobilie

Wenn du dir mit der Anlagedisziplin schwertust und eher locker Geld ausgibst,

kann der „Zwangsspar“-Effekt von Eigentum echt hilfreich sein.

Wenn du dagegen

konstant 6–8 % Anlagerendite erreichst,

kann Mieten + Investieren langfristig mehr Vermögen aufbauen.

3. Deine Wohnpläne für die nächsten 5–10 Jahre

Die Transaktionskosten eines kurzfristigen Verkaufs sind hoch (Kaufnebenkosten zahlst du beim Wiedereinstieg erneut, plus Vorfälligkeitsentschädigung).

Falls die Chance besteht, dass du bald den Job wechselst, ins Ausland gehst oder heiratest,

ist Mieten meist die bessere Wahl.

Faustregel: Wenn du nicht vorhast, mindestens 5 Jahre an einem Ort zu bleiben,

sollte Mieten deine Standardoption sein.

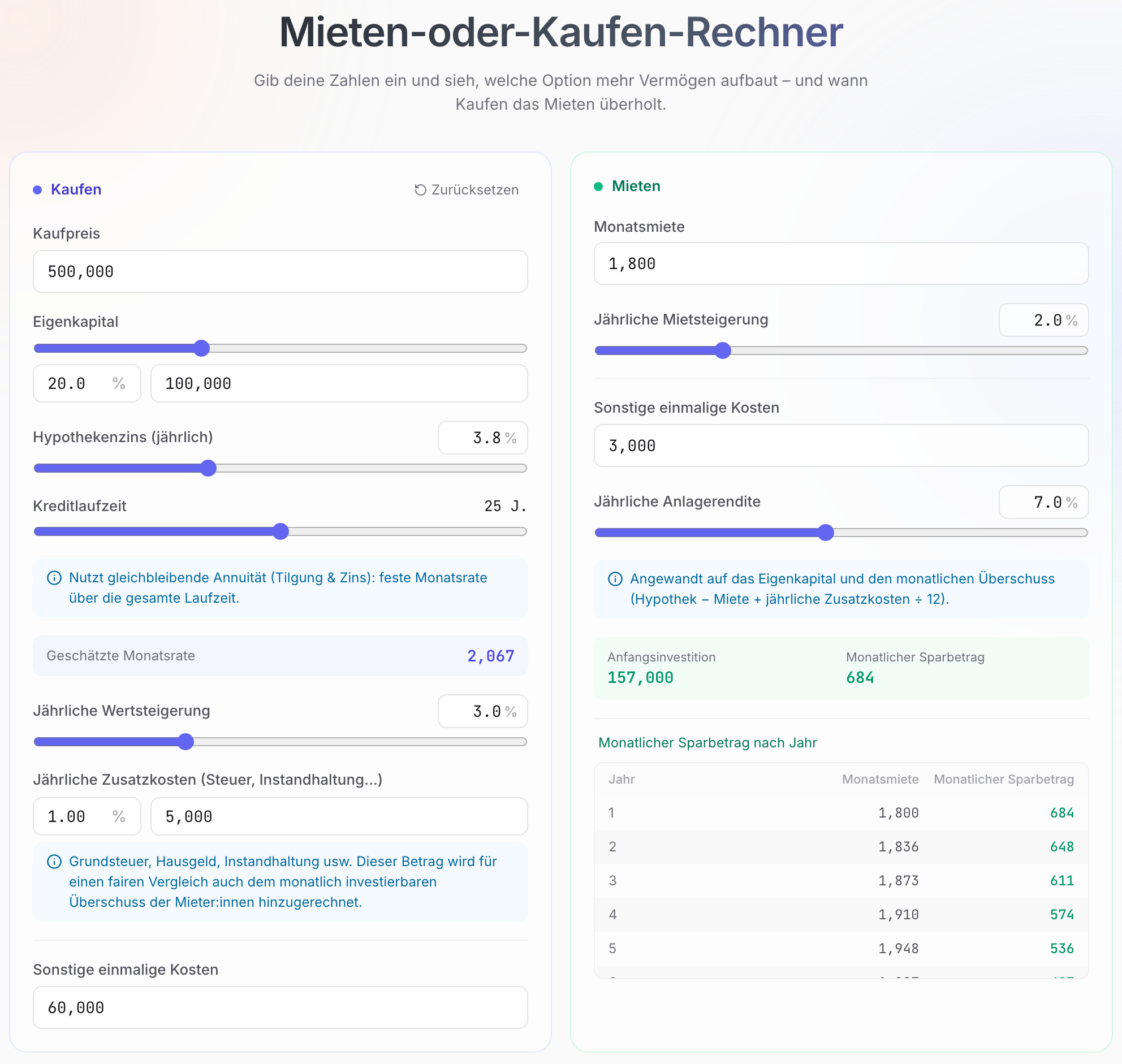

Teil 3 — Die Zahlen mit dem Mieten-oder-Kaufen-Rechner durchspielen

Simulieren wir ein Szenario, das unter jungen Berufstätigen in einer mittelgroßen deutschen Stadt verbreitet ist:

📝 Annahmen (Die Zahlen sind beispielhaft — setz deine eigene Lage ein)

- Alex (30): hat 160.000 € angespart

- Zielimmobilie: 2-Zimmer-Eigentumswohnung, Gesamtpreis 500.000 €

Szenario A (Kaufen): 100.000 € Eigenkapital (20 %), 400.000 € Kredit (80 %), 25 Jahre zu 3,8 % → Monatsrate ~2.067 €

~55.000 € Kaufnebenkosten + ~5.000 € Einrichtung; erwartete Wertsteigerung 3 %/Jahr; laufende Haltekosten (Grundsteuer, Hausgeld, Reparaturen) 1,0 % (~5.000 €/Jahr)

Szenario B (Mieten): vergleichbare Wohnung zu 1.800 €/Monat, +2 %/Jahr; ~3.000 € einmalig für Umzug + Kleinanschaffungen

Die restlichen ~157.000 € Ersparnisse + die dynamische monatliche Cashflow-Differenz in einen ETF zu 7 % Jahresrendite investiert

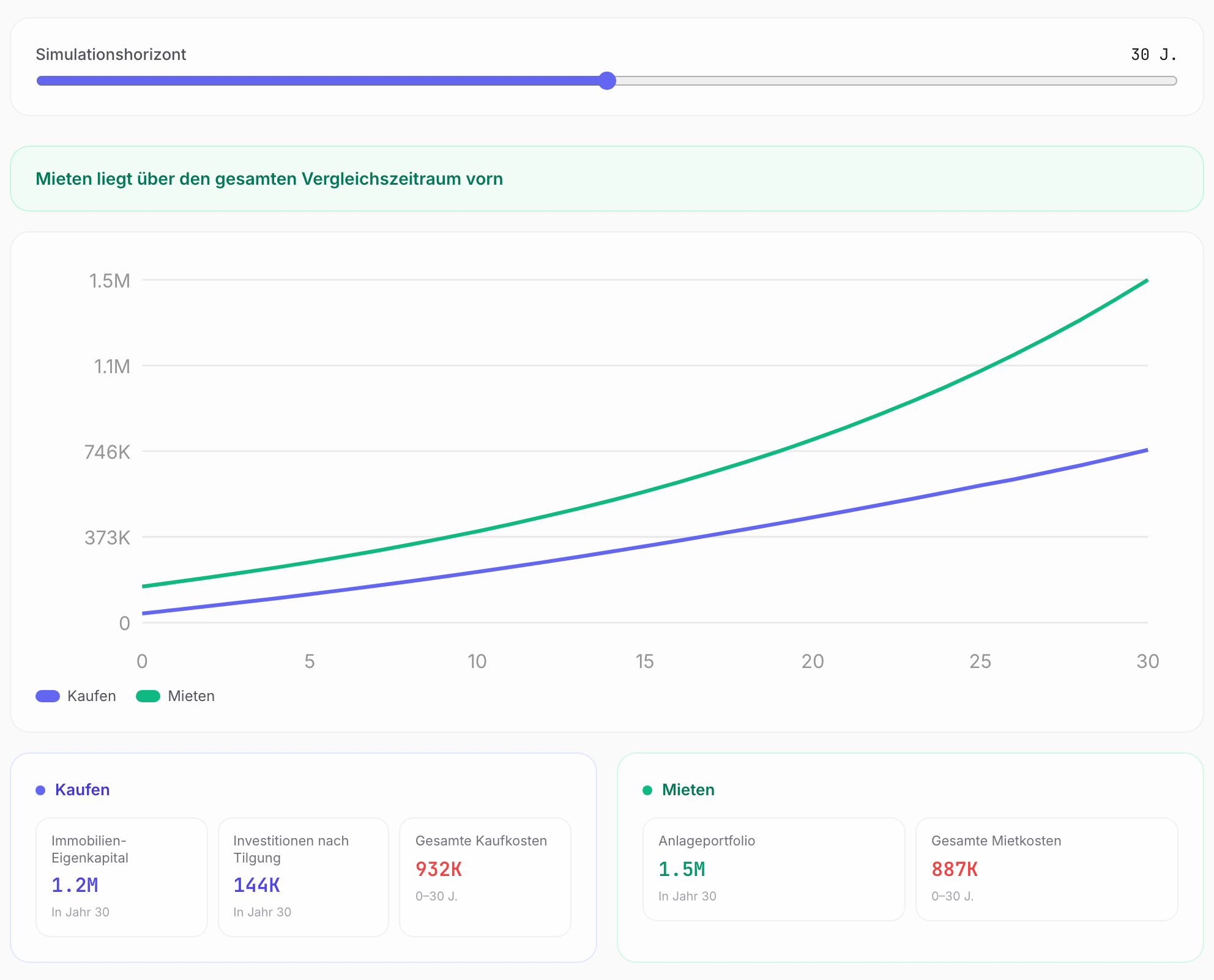

💡 Zentrale Erkenntnisse

In diesem Szenario liegt Mieten + Investieren über den gesamten Zeitraum vorn — die grüne Linie bleibt durchgehend über der blauen:

- Warum? Die hohen Kaufnebenkosten (~60.000 €) fließen beim Kauf sofort als versunkene Kosten ab. Die Mieter:innen investieren diese Summe plus die monatliche Differenz zu 7 %. Weil die Miete (1.800 €) klar unter den echten Eigentumskosten liegt (Rate 2.067 € + ~417 € laufend), wächst dieser Vorsprung über den Zinseszins.

- Das deckt sich mit der deutschen Forschung: Auch Gerd Kommers vielzitierte Analysen kommen zu dem Schluss, dass Mieten + diszipliniert Investieren langfristig oft mit Kaufen mithält oder es schlägt — gerade bei hohen Kaufnebenkosten und moderaten Mieten.

- Wann dreht es sich? Kaufen holt auf bei stärkerer Wertsteigerung, höherer Miete (niedrigerer Kaufpreisfaktor), sehr langem Halten — oder wenn dir die Anlagedisziplin fehlt und die Immobilie als Zwangssparen wirkt. Dreh im Rechner an Wertsteigerung und Anlagerendite, und der Schnittpunkt wandert.

Teil 4 — Den Rechner mit deinen eigenen Zahlen ausprobieren

Statt dir das Szenario einer anderen Person anzusehen, rechne dein eigenes!

- Gib deine Kaufparameter ein (Kaufpreis, Eigenkapital, Zinssatz, Kreditlaufzeit)

- Gib deine Miet- und Anlageparameter ein (Monatsmiete, erwartete Rendite)

- Sieh den 30-Jahres-Nettovermögensvergleich und das goldene Schnittjahr auf einen Blick

Probier es aus: Mieten-oder-Kaufen-Rechner

Fazit: Keine richtige Antwort — nur die beste Antwort für dich

Kaufen oder Mieten

hatte noch nie ein allgemeingültiges Richtig oder Falsch.

Kaufen ist nicht nur ein Ort zum Wohnen — es ist Zwangssparen, und dein Endvermögen ist eine echte Immobilie

- Dir ist Stabilität wichtig

- Du bist nicht gut darin, selbst zu investieren

- Du hast einen starken Eigentumswunsch und planst, 10+ Jahre an einem Ort zu bleiben

→ Kaufen könnte für dich die richtige Wahl sein

Mieten heißt, für Flexibilität zu zahlen — dein Endvermögen hängt komplett davon ab, ob du das ersparte Eigenkapital tatsächlich investierst

- Dir ist Flexibilität im Leben wichtig

- Du hast Anlagedisziplin

- Dein künftiger Wohnort ist ungewiss

→ Mieten + Investieren ist die richtige Wahl

Ich hoffe, dieser Rechner hilft dir, Angst und Verwirrung zu durchbrechen

und die Entscheidung zu treffen, die zu deiner aktuellen Lebensphase passt.

Dieser Artikel dient nur der finanziellen Bildung. Die Simulationsdaten beruhen auf hypothetischen Szenarien und stellen keine Anlage- oder Kaufberatung dar. Immobilienmärkte werden von Konjunktur, Zinsen, Politik und vielen weiteren Faktoren beeinflusst — die tatsächlichen Ergebnisse können erheblich von den Simulationen abweichen. Triff Entscheidungen auf Basis deiner persönlichen finanziellen Lage, deiner Risikotoleranz und professioneller Beratung.

Quellen & weiterführende Literatur

Häufige Fragen

Was ist der Kaufpreisfaktor?

Kaufpreisfaktor = Kaufpreis ÷ (Monatsnettokaltmiete × 12), also der Kaufpreis im Verhältnis zur Jahresmiete. In Deutschland gilt grob: unter 20 günstig, 20–25 moderat, 25–30 ambitioniert, über 30 teuer. In gefragten Großstädten wie München oder Berlin liegt der Faktor häufig bei 30–40+, in vielen ländlichen Regionen bei 15–22.

Was ist das Break-even-Jahr bei Mieten vs. Kaufen?

Das Break-even-Jahr ist der Punkt, an dem das Nettovermögen der Käufer:innen das der vergleichbaren Mieter:innen erreicht oder übersteigt — wobei die Mieter:innen ihr Eigenkapital und die monatliche Ersparnis in ein breit gestreutes Portfolio investiert haben. Der Zeitpunkt hängt stark vom Zinssatz ab: Bei niedrigen Zinsen (3–4 %) verschiebt sich der Break-even oft nach hinten, weil die Zinslast über 30 Jahre kleiner ausfällt.

Soll ich gerade mieten oder kaufen?

Es hängt von drei Faktoren ab: deinem Kaufpreisfaktor, deinen Wohnplänen für die nächsten 5–10 Jahre und deiner Anlagedisziplin. Planst du, weniger als 5 Jahre zu bleiben, ist Mieten wegen der hohen Kaufnebenkosten meist besser. Liegt der lokale Kaufpreisfaktor über 25, ist Mieten oft wirtschaftlicher. Fehlt dir die Anlagedisziplin, hat der Zwangssparcharakter des Eigentums einen echten Wert.

Welche versteckten Kosten vergessen Käufer:innen?

Käufer:innen unterschätzen meist die Kaufnebenkosten: Grunderwerbsteuer (3,5–6,5 % je nach Bundesland), Notar + Grundbuch (~1,5–2 %), Maklerprovision (oft hälftig geteilt, 3,57–7,14 %), dazu Renovierung und Einrichtung. Insgesamt 9–12 % des Kaufpreises. Laufend kommen Hausgeld/Instandhaltungsrücklage, Grundsteuer (in Deutschland vergleichsweise niedrig) und Instandhaltung (~1 %/Jahr) hinzu. Für eine Immobilie zu 500.000 € können die einmaligen Kosten 50.000–70.000 € erreichen.

Über die Autorin

Eine Software-Entwicklerin auf der Jagd nach dem Slash-Karriere-Traum. Wollte mein Verhältnis zur Welt herausfinden – jetzt werde ich gezwungen, mein Verhältnis zur KI herauszufinden. In letzter Zeit besessen davon, das Verhältnis zwischen Menschen und Geld zu verstehen. So oder so, welche Antwort ich auch finde, sie ist in Ordnung.