賃貸より購入?「買う vs. 借りる」の矛盾を徹底比較、計算機で人生最大の財務問題を解決する

こんな話を一度は聞いたことがあるはずだ:

「毎月8〜12万円の家賃を払い続けて、数年間で数百万円が全部大家の懐に入る。結局、他人の住宅ローンを肩代わりしているだけじゃないか!」

「家を買った瞬間に頭金で貯金が空になる。毎月30年間ローンに縛られて、もし仕事を失ったらどうする?生活の質が全部消える...」

「買うべきか、借りるべきか?」は多くの人を悩ませてきた永遠の問いだ

考えようとするたびに

あまりに複雑で

三日坊主で終わってしまう

でも、これはあなたの人生で最大の財務的決断になるかもしれない

だったら、ちゃんと計算してみようじゃないか?

そんな衝動に駆られたある日

👉 賃貸 vs 購入 計算機 を作り始めた

この複雑な問題を分解して

少なくとも数値化できる部分をきちんと整理しよう

🔍 第一部:財務の盲点 ― 見落としているコストはないか?

どちらの選択が自分に合っているかを判断するには

時間軸を20〜30年先まで引き延ばし

すべての追加費用を考慮に入れる必要がある

1. 購入の「隠れたコスト」:住宅ローンだけじゃない

購入で最も見落とされがちなのは、入居前後に積み重なる付帯費用だ:

- 一時的な支出:契約税、印紙税、司法書士費用、登録費、仲介手数料(通常は物件価格の1〜2%)、そして数十万〜数百万円に上るリフォームや家具・家電の費用

- 継続的な保有コスト:毎年支払う固定資産税・都市計画税、毎月の管理費・修繕積立金、そして建物の老朽化に伴う修繕・メンテナンス費用

- 利息負担:30年ローンでは、銀行に支払う利息の合計が数百万円に上ることも多い

日本の都市部に位置する4,500万円の分譲マンションを例に大まかに試算すると:

| 費用カテゴリ | 概算比率 | 実際の金額(4,500万円の物件) | 内訳・備考 |

|---|---|---|---|

| 一時費用(新築・売主直売) | 約5% | 約225万円 | 登録費・印紙税等 75万 + 家具・家電 150万 |

| 一時費用(中古・仲介) | 約10% | 約450万円 | 仲介手数料 150万 + 登録費・印紙税等 75万 + リノベ・家具 225万 |

| 年間保有コスト | 約1.3%/年 | 約59万円/年(月約4.9万円) | 固定資産税等 24万 + 管理費 18万(月1.5万)+ 修繕積立 12万 + その他修繕費 5万 |

車の購入と同じで

後々のコストを全部計算に入れると

購入の実質的なハードルはかなり高くなることがわかる

2. 賃貸の「機会費用」:どんな投資リターンを諦めているのか?

賃貸の最大のデメリットは、家賃が払ったら 消えてしまう ことだ —

資産に変わることは一切ない

さらに多くの大家は税務申告を嫌がるため

賃貸補助制度を利用できない入居者も多い

申告しようとしても

大家にバレて追い出されるリスクがある

結果として、賃借人は大家の顔色を伺うしかない状況に追い込まれる

しかし賃借人には、購入者にはない大きな強みがある ―― 資金の流動性だ

住宅購入には多額の頭金が必要だ(たとえば900万円)

賃貸を選べば

その900万円を銀行に預けたままにしたり使い切ったりするなら

購入と比べて資産形成は進まない

しかしその900万円を年利6〜8%の全世界インデックスファンドや高配当ETFに投資すれば

数十年後の複利効果は

不動産の値上がりを超える可能性があるのだろうか?

この資本の機会費用という問い

後ほど計算機のパートで改めて掘り下げる

⚖️ 購入 vs. 賃貸の全費用比較表

| 項目 | 購入(資産を持つ) | 賃貸(柔軟性を買う) |

|---|---|---|

| 初期費用 | 頭金(約20%)、税金、リフォーム・家具費用 | 敷金(通常2ヶ月分)、引越し費用 |

| 毎月の固定支出 | 住宅ローン元金・利息、管理費 | 毎月の家賃、管理費(契約次第) |

| 年間不定期支出 | 固定資産税、修繕費 | 通常なし(大家負担が多い) |

| お金の行き先 | 元金は不動産という資産に;利息と税金は純消費 | 家賃は純消費;余剰資金は自由に運用可能 |

📊 第二部 ― 購入か賃貸かを左右する3つの財務指標

1. 家賃対価格比(Price-to-Rent Ratio)

これは購入vs賃貸を評価する国際的な標準指標で、計算式は次の通りだ:

- 20以上:住宅価格が明らかに割高 ―― 賃貸の方が有利

- 15〜20:グレーゾーン ―― 金利と投資能力次第

- 15未満:住宅価格が比較的適正または家賃が高め ―― 購入が強く推奨される

日本の場合、この指標は欧米ほど単純には当てはまらない

なぜなら超低金利という日本独自の事情があるからだ

実際に東京都市圏の事例で計算してみよう:

横浜市郊外の築浅2LDKマンションを想定:

物件価格:4,500万円

月額賃料:15万円

家賃対価格比 = 4,500万 ÷ (15万 × 12) = 4,500万 ÷ 180万 = 25.0

国際基準では「20以上は割高」に分類されるが

日本では超低金利(固定35年 約1.8%)のため

この物件の月々の返済額は約11.6万円となり

同等物件の家賃(15万円)より3.4万円も安くなる

欧米の財産税(市場価格の1〜3%)と比べて

日本の固定資産税は実勢価格の0.4%程度と低く

低金利と重なることで「P/R = 25でも購入が有利」になりうる

これが日本市場の最大の特徴だ

2. 期待株式リターン vs. 期待住宅価格上昇率

投資が苦手で、気づいたらお金を使い込んでしまうなら

住宅購入による「強制貯蓄」効果は本当に有効だ

逆に

年6〜8%の投資リターンを安定して出せるなら

賃貸+投資の方が長期的な資産形成では有利になり得る

3. 今後5〜10年の居住計画

住宅を短期間で売却する際のコストは非常に高い(重い税金+仲介手数料)

転職、海外移住、結婚などの可能性があるなら

賃貸の方が賢明な選択

一般的に、5年以上同じ場所に住む予定がなければ

賃貸を優先すべきだ

💻 第三部 ― 「購入vs賃貸計算機」で実際にシミュレーションしてみよう

日本の都市部に住む若い社会人によくある例でシミュレーションしてみよう:

📝 前提条件 (以下の数字は例示です。ご自身の状況に合わせて調整してください)

- 健太(30歳):手元に 1,250万円 の貯蓄

- 目標物件:総額 4,500万円 の2LDKマンション(横浜市郊外)

シナリオA(購入):頭金900万(2割)、借入3,600万(8割)、35年・金利1.8%・月々の返済約11.6万円

350万で仲介手数料・諸税・家具購入;予想年間住宅価格上昇率2%;年間保有コスト(固定資産税・管理費・修繕積立)1.0%(年間45万円)

シナリオB(賃貸):同等物件の月額家賃 15万円・年2%値上がり・引越し等の初期費用100万

残り1,150万円の流動資産+毎月の購入と賃貸のキャッシュフロー差額を年利6%のETFへ積立投資

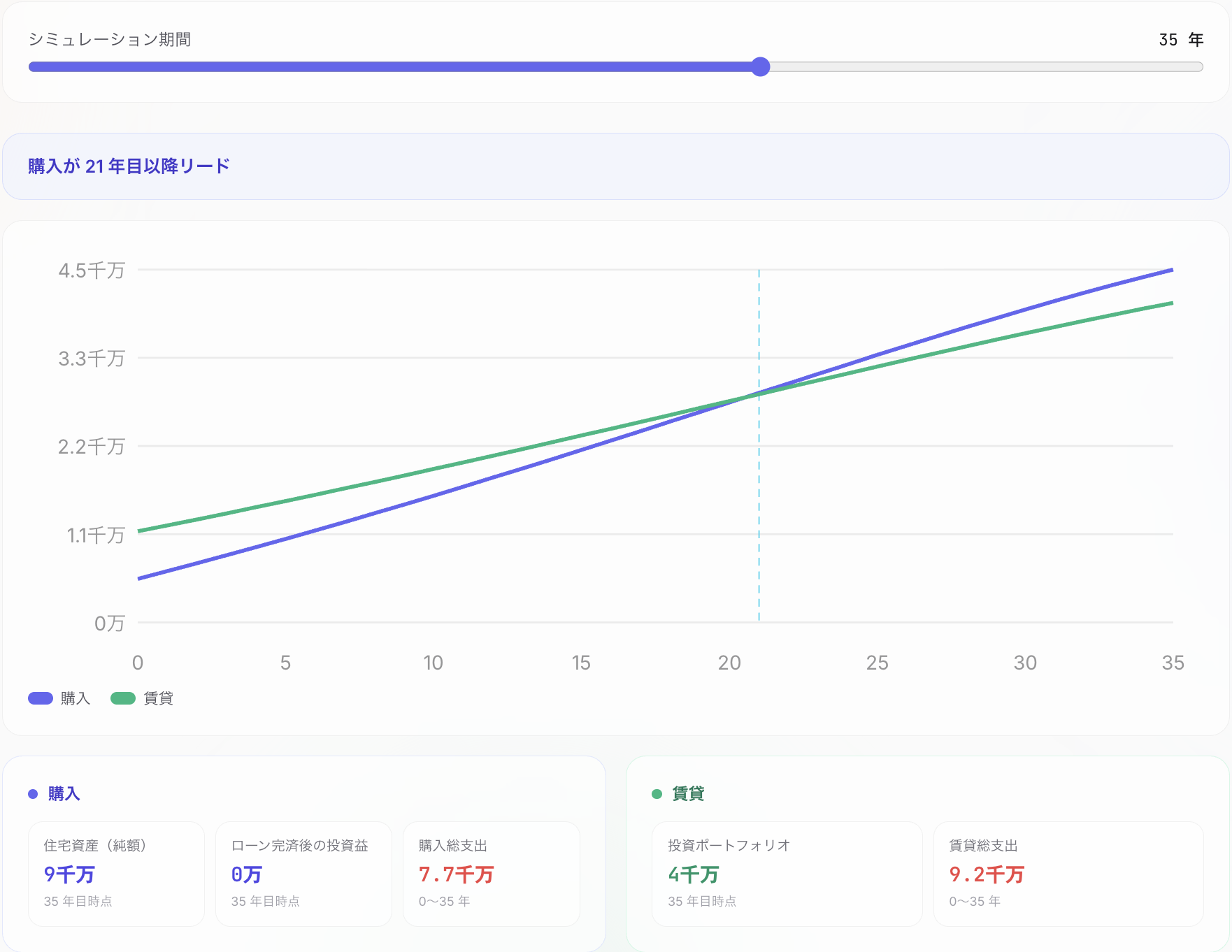

💡 シミュレーションの主な結果

- 最初の約16年間:賃貸がリード(手元に残した約1,150万円を年利6%で運用するため、序盤は賃貸+投資の純資産が上回る)

- 16年目:ゴールデンクロスが発生し、購入が賃貸を逆転(ローンの元金が積み上がり、家賃より安い月々の返済が効いてくる)

- 35年目(ローン完済日):購入の純資産が賃貸を約1,000〜1,500万円上回る

台湾・米国では「長期的には賃貸+投資が有利」という結論になりやすいが、日本の超低金利環境では逆転が起きる。月々の返済額が家賃より安い今の日本は、購入が財務的に正当化されやすい例外市場と言える。

🛠️ 第四部 ― 今すぐ「購入vs賃貸計算機」で自分の数字を入れてみよう

他人のケーススタディを眺めるより、自分の状況を直接入力しよう!

- 購入条件を入力(物件価格、頭金、金利、返済期間)

- 賃貸・投資条件を入力(月額家賃、期待リターン)

- 35年間の資産対比を一目で確認

ぜひ試してみよう:👉 賃貸 vs 購入 計算機

🏁 まとめ:正解はない、あるのは「あなたに最適な選択」だけ

購入か賃貸かに

絶対の正解も不正解もない

購入とは安定した住居を得るだけでなく、強制貯蓄でもある。最終的な資産は物理的な不動産だ

- 安定感を重視する

- 自力での投資が苦手

- 強い自己居住ニーズがあり、10年以上同じ場所に住む予定

→ 購入があなたには合っているかもしれない

賃貸とは生活の柔軟性にお金を払うことで、最終的な純資産は「確保した頭金を本当に投資に回せるか」にかかっている

- 生活の柔軟性を重視する

- 金融規律がある

- 居住地が未定

→ 賃貸+投資が最善の選択

この計算機が、あなたの不安や迷いを少しでも和らげ

今の人生のステージに最適な決断を下すための助けになれば嬉しい。

本記事は金融知識の共有を目的としており、シミュレーション数値は仮定のシナリオに基づくものです。投資や不動産購入の推奨を意図するものではありません。不動産市場はマクロ経済・金利・政策など多くの要因に影響を受け、実際の結果はシミュレーションと大きく異なる場合があります。個人の財務状況・リスク許容度・専門家のアドバイスに基づいてご判断ください。

参考資料・関連リンク

よくある質問

家賃対価格比(Price-to-Rent Ratio)とは?

家賃対価格比 = 物件価格 ÷(月額家賃 × 12)。国際的な目安では 20 超で賃貸有利、15〜20 はグレーゾーン、15 未満で購入有利とされる。日本は固定資産税が実勢価格の 0.4% 程度と欧米(1〜3%)より低く、都市部のマンションでも比率は 20〜30 前後に収まりやすい。例:横浜郊外の 4,500 万円・月額 15 万円の物件なら、比率は 25.0 となる。

購入 vs 賃貸の「ゴールデンクロス」とは?日本ではいつ起きる?

ゴールデンクロスは、購入者の純資産が同等の賃貸者(頭金と毎月の差額を分散投資した場合)を上回る時点。台湾や米国では「長期では賃貸+投資が有利」になりやすいが、日本の超低金利環境では逆に購入が勝ちやすい。4,500 万円・金利 1.8%・35 年ローンの例では、月々の返済(約 11.6 万円)が家賃(15 万円)より安いため、16 年目に購入が逆転し、35 年目には純資産で約 1,000〜1,500 万円上回る。

今、買うべきか借りるべきか?

三つの要素で判断する:家賃対価格比、今後 5〜10 年の居住計画、そして投資の規律。5 年未満で住み替える可能性が高いなら、取得・売却コストが高いため賃貸が無難。ただし日本のように月々の返済が家賃を下回る低金利環境では、購入が財務的に正当化されやすい例外市場と言える。投資の規律に自信がなければ、持ち家の「強制貯蓄」効果にも実質的な価値がある。

購入者が見落としがちな隠れたコストは?

見落とされやすいのは取得時の諸費用:契約税・印紙税、司法書士費用、登録費、仲介手数料(物件価格の 1〜2%)、そしてリフォームや家具・家電。継続的には固定資産税・都市計画税、管理費・修繕積立金、老朽化に伴う修繕費。4,500 万円のマンションなら一時費用は約 225 万円(新築)〜450 万円(中古・仲介)、年間保有コストは約 59 万円(月約 4.9 万円)に達することもある。

フィードバック

読んで感じたことやご意見があれば、ぜひお聞かせください。