若いうちからレバレッジをかけるべき? ライフサイクル投資法をやさしく解説

最近『ライフサイクル投資術』(Lifecycle Investing)を読み終えた

著者はイェール大学の2人の教授

ノーベル経済学賞受賞者ポール・サミュエルソンの投資理論をベースに

実践的な投資法を提案している

リスクを変えないまま

リターンを50%以上も高められるという

そんなフリーランチ、いったいどうやって実現するのか

一緒に見ていこう

ライフサイクル投資法は何を言っているのか

『Lifecycle Investing』(邦訳は『ライフサイクル投資術』)

はIan AyresとBarry Nalebuff両教授が提唱したもの

私なりに一言に翻訳するとこうなる

時間を使ってリスクを分散する

例を挙げよう

私たちはリターンの順序リスクを知っている

もし退職のタイミングでブラックスワンに遭遇したら

取り崩し額を減らさざるを得なくなり

退職後の生活の質は大きく損なわれる

でも、もし十分な資金があれば

暴落による一時的な下落をやり過ごせるのではないか?

株式市場が長期的には上昇すると信じるなら

下落も一時的なものだということにならないか

そう考えれば

解決策はシンプルだ

数年待てばいい

では、どうやってその「数年」を余分に手に入れるのか?

未来のお金を前倒しで株式市場に投入し

一つひとつの資金をより早くから市場で走らせればいい

時間分散:リスクを人生全体に広げる

卵をひとつのカゴに盛るなというのは誰もが知っている

だからETFに投資したり

さらには全世界に投資したりする

でも従来のやり方では時間のリスクは分散できない

ライフサイクル投資法の出発点は、若いうちにエクスポージャーを高め

年齢とともに下げていくこと

これは老後に投じるはずだった資金の一部を前倒しで市場に入れるようなもの

たとえダメージを受けても

早く市場に入れたぶん

回復もまた早く始まる

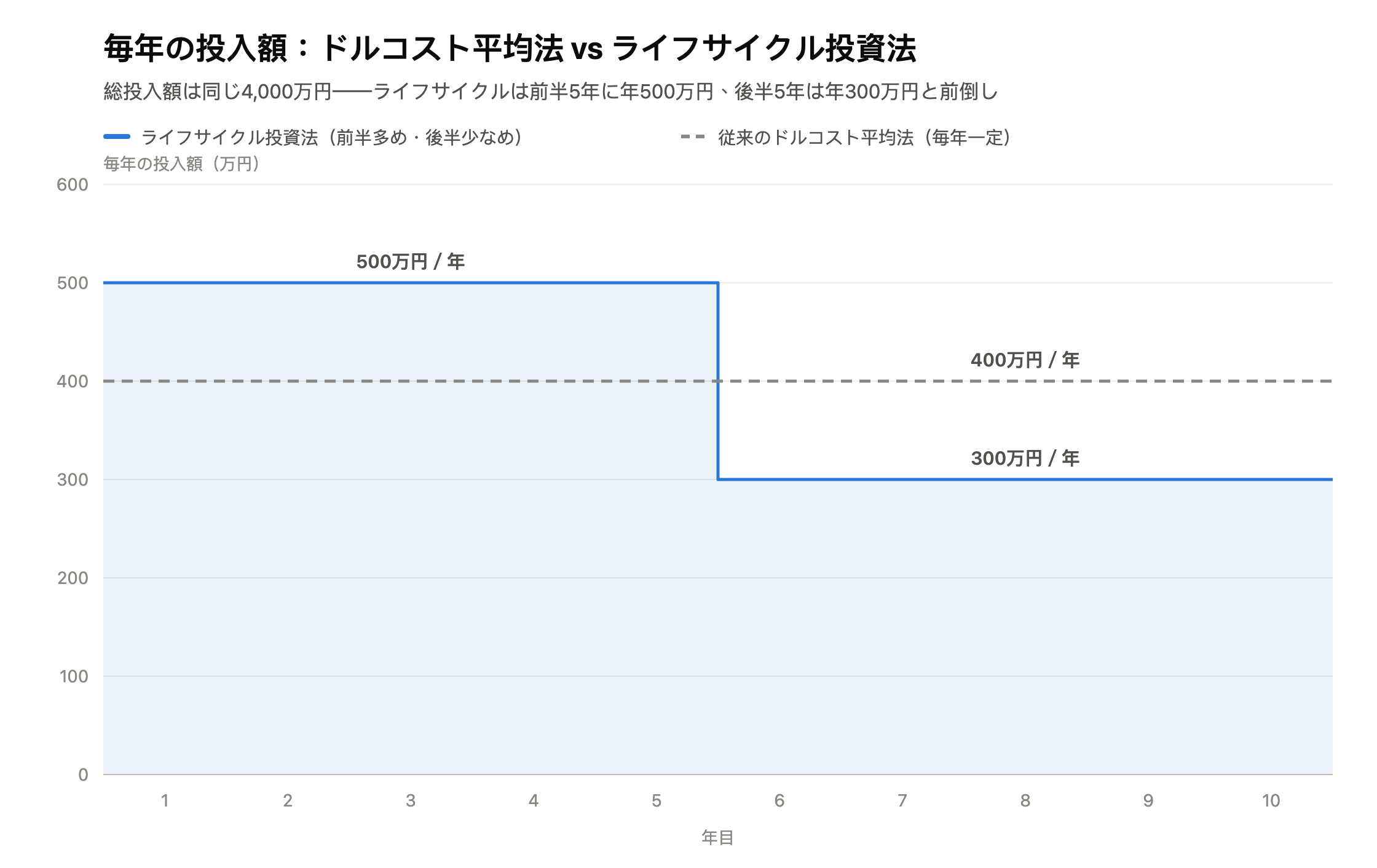

具体的なやり方はこんなイメージだ

株式に投じる総額を4,000万円として

10年かけて投入するとしよう

従来のドルコスト平均法なら毎年400万円ずつ

一方ライフサイクル投資法はこう提案する

前半は多めに、たとえば年500万円

歳を取ってからは年300万円に減らす

こうすれば市場に投じる総額は同じまま

資金をより早く市場に入れられる

より多くの資金が市場の成長を享受でき

下落からの回復に使える時間も長くなる

簡単な図を作ってみた:

著者は若いうちは2倍までのレバレッジを推奨している

つまり2倍の資金を市場に参加させ

その後徐々に1倍へ下げていく

細かい話はここでは割愛するが

この投資法を使うと

過去のバックテストでは

同じリスク水準で

リターンの中央値がなんと50%も向上した

実際に1倍超のエクスポージャーを得るには?

簡単に言えば

借金をして将来の収入を前倒しで投入するということ

ただし市場に入るための「借り方」にはいくつか種類がある

たとえば:

- レバレッジETF

- ローン

- 先物

- オプション

- 信用取引

それぞれの方法と実務上のポイントを順に見ていこう

ローン

いちばんシンプルなのは、個人ローンや住宅ローンの増額などで

追加資金を借りて市場に投じる方法

ただし金利は人によって異なる

金利が高すぎると

計算上、割に合わないこともある

まずこのローン投資計算機で

そのローンがリスクに見合うか試算してみてほしい

信用買い

台湾の株式市場では

信用取引口座を通じて株を買うことができる

現在のルールでは委託保証金はおよそ40%

つまり40万円の手元資金で100万円分の銘柄を買える

これはその資金に2.5倍のレバレッジをかけたことになる

50万円を用意すれば

ちょうど2倍に戻る

とはいえ証券会社も慈善事業ではない

信用取引の年利はけっこう高い(およそ4〜6%)

さらに台湾にはいわゆる維持率がある(現在は130%)

仮に50万円で100万円分の株を買ったとして

株の時価が65万円まで下がると

維持率はちょうど130%になる

この時点で証券会社は維持率回復のための追加入金を求めてくる

応じなければ強制決済――追証によるロスカットだ

先物

先物は信用取引に似た仕組みだと考えていい

証拠金を差し入れて取引するが

ポジションの評価損が証拠金を超えそうになると

先物会社から追証を求められるか、強制決済される

だからこそ過大なレバレッジをかけて全損する人が後を絶たない

先物のもうひとつのリスクは、期日前に必ずロールオーバーが必要なこと

つまり当月限の先物を翌月限に乗り換える(市場から降りたい場合を除く)

スリッページとロールオーバーのリスク・コストを考慮する必要がある

オプション

オプションは簡単に言えば「原資産を買う/売る権利」を売買するもの

ただ、初心者の私にはあまりに高度すぎた

本の中でもこの方法が推奨されているが

台湾市場と米国市場では事情がかなり違う

私自身はこの部分をそれ以上深掘りしていない

レバレッジETF

レバレッジETFとは、デリバティブ(先物、スワップ契約など)を使って

指数の日次リターンを数倍(通常2倍か3倍)に増幅するファンドのこと

簡単に言えば、ファンドマネージャーにお金を払ってデリバティブ運用を任せ

彼らはこう動いてくれる:

連動対象が5%上がれば、自分は10%上がる

逆もまた然り

利点は自分で頻繁に操作しなくていいこと(外注したのだから)

ただしレバレッジETFは経費率が高めなうえ

ボラティリティ減価もある

このレバレッジETF計算機で

ボラティリティがもたらす損得を体感してみてほしい

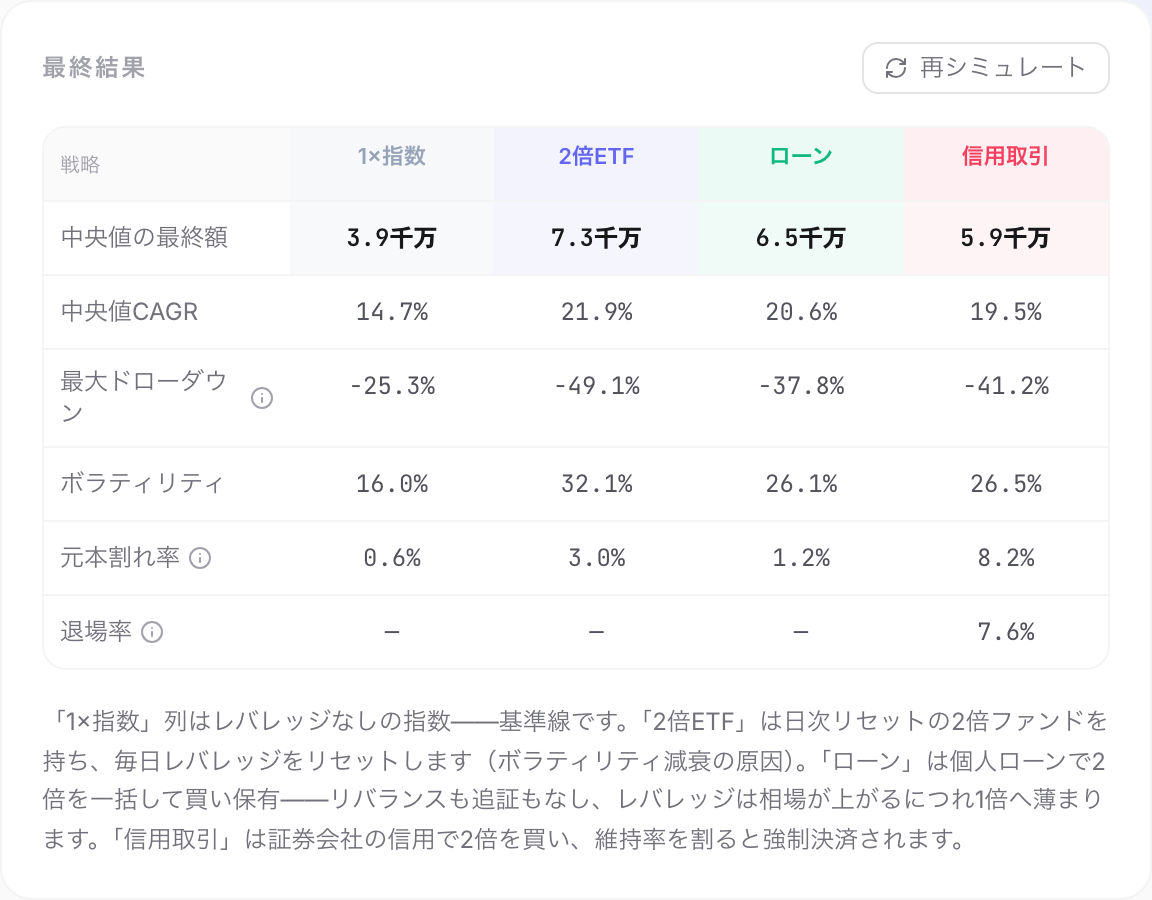

どれがいちばん良い選択なのか?

人によって受けられる融資条件は違うし

投資したい対象も違う

だからこそ私はこの2倍ETF vs ローン vs 信用取引を作った

自分にとってどの条件が合うか見てみてほしい

自分の想定するパラメータを入れて

自分のリスク許容度を測り

ライフサイクル投資法の戦略が自分に合うか確かめてみよう

方法の比較

存在するものには理由があると私は思う

たとえリターンが非常に高い戦略でも

それを持ちこたえられるかはまた別の問題

「最良の答え」は存在しない

あるのは「自分に最も合う答え」だけ

私なりに整理した長所と短所がこちら:

- ローン:金利は重力そのもの。低金利を引き出すには、しっかりした収入証明か安定収入が必要

- 2倍ETF:ほったらかしでいいが経費率を払う。上昇局面は最高だが、レンジ相場のボラティリティ減価や下落時の資産半減を受け入れられるかが問われる

- 信用取引:維持率が下がったときに現金を投入できる必要があり、金利も高めなことが多い

- 先物/オプション:高度なデリバティブ。私自身はあまり深く触れていない

おわりに

昔から「借金して投資するな」とよく言われてきた

でもその常識は変わり始めていると思う

考えてみれば、不動産こそ巨大なレバレッジをかけたローン投資だ

頭金20%だけで買えるということは

最初から5倍のレバレッジをかけているということ

それでも家を買う人が責められることはない

ライフサイクル投資法が私に残した最大の気づきはこれだ:

「時間」こそ、若者の最大の資産である。

だからこそ私は長期投資こそが

普通の人が階段を上がる方法だと信じている

私たちが共に次のステージへ進めますように

本計算機および本記事は教育目的の参考のみを意図しており、投資助言ではありません。ライフサイクル投資法は規律と前提条件を要する長期のフレームワークです。レバレッジはリターンと損失を同時に拡大させ、実際の信用取引には日中の維持率追証があり、モデルよりも速く深く強制決済される可能性があります。投資の前に有資格のファイナンシャルアドバイザーに相談し、無理のない範囲で行ってください。

参考資料とさらに読む

- Ayres & Nalebuff — Lifecycle Investing(公式サイト)

- Lifecycle Investing — 繁体字中国語版電子書籍(Kobo)

- SEC — レバレッジ型・インバース型ETFに関する投資家向け警告

- Investopedia — レバレッジの定義とリスク

- 投資沙岸的揀貝人 — Lifecycle Investing 読書メモ(Medium・繁体字中国語)

- AppicLab — 借金して投資? 無謀な愚か者か、それとも理性的な選択か

- AppicLab — 一括投資か、積立か?「投資リスク分析レポート」であなたの勝率を見極める

- AppicLab — 一生働き続けたくない?FIREで実現する経済的自由の心得と退職リスク計算機

よくある質問

ライフサイクル投資法とは何ですか?

イェール大学のIan AyresとBarry Nalebuff両教授が著書『Lifecycle Investing』で提唱した考え方です。核心は、投資ポジションを「いま手元にいくらあるか」ではなく「一生のうちに市場へ投じる総額」で考えること。若いうちは元本が小さく、株式に100%投じても生涯資産に占める割合はごくわずか――つまりリスクが人生の後半に過度に集中しています。若いうちに適度なレバレッジ(上限約2倍)をかけて株式エクスポージャーを前倒しし、より多くの年数へ均等に分散することで、「すべての賭け金が特定の数年に乗っている」という時間集中リスクを下げられると主張します。

なぜ2倍が上限で、それ以上ではないのですか?

著者はレバレッジの上限を明確に2:1と定め、年齢と資産の蓄積に応じて段階的に引き下げます。理由は、レバレッジが長期の期待リターンを拡大すると同時に、ドローダウンと破産リスクも拡大するからです。2倍を超えると、一度の暴落で市場から完全に退場させられかねず、「長く市場に居続ける」という前提そのものが崩れます。2倍は「時間リスクの分散」と「暴落を生き延びる」の折衷点です。

2倍のエクスポージャーを得るなら、2倍ETF・ローン・信用取引のどれを選ぶべき?

3つとも指数の日次変動をおよそ2倍で受け取れますが、仕組みはまったく異なります。2倍ETFは毎日レバレッジを2倍にリセットし、レバレッジは固定される代わりに経費率を払い、レンジ相場ではボラティリティ減価に侵食されます。ローンは一括で借りて買い持ちする方式で、日次の減価を避けられ追証もありませんが、市場の上昇とともにレバレッジは1倍へ薄まり、期間中は返済を続ける必要があります。信用取引は最も低コストですが株式そのものが担保であり、維持率がしきい値(台湾では130%が一般的)を割れば強制決済されます。

なぜ信用取引は暴落で強制決済されるのに、ローンなら耐えられるのですか?

ローンにはあなたのポジションへの請求権がないからです。貸し手は毎月の返済だけを見ており、株価は見ていません。指数が35%下落すると、2倍の信用取引は維持率130%を割り込み、証券会社は底値であなたを売却して損失を確定させ、反発を取り逃がさせます。同じ下落でも、ローンで買った人は含み損を抱えつつポジションを持ち続けられ、市場が戻れば一緒に戻ります。この「持ちこたえる力」こそ、ライフサイクル投資法が成立する鍵です。

ライフサイクル投資法は誰にでも向いていますか?

いいえ。厳格な前提があります。安定して予測可能な将来収入があること(給料はあなたの『債券的』ポジションです)、資産が半分になっても底で投げ売りしない胆力があること、そして生活にまったく影響しない余裕資金だけで行うこと。収入が不安定な人、生活防衛資金が足りない人、含み損で眠れなくなる人にとって、レバレッジはあなたを市場からより速く退場させるだけです。規律を要する長期のフレームワークであって、手っ取り早く富を築く近道ではありません。

フィードバック

読んで感じたことやご意見があれば、ぜひお聞かせください。