一括投資か、積立か?「投資リスク分析レポート」であなたの勝率を見極める

ローン投資について調べていく中で

自分がもっと確信を持って持ち続けられるように

たくさんのリスクシミュレーションをやってみました

最悪の事態に備えておきたかったのです

すると、思いがけず新しい気づきがありました

「まず半分買え」と人に言われたことがあるでしょう

そして買ったら抱え続けろ、と

こうした言葉に根拠はあるのか

一緒に確かめていきましょう

投資リスク分析レポート

👉 ローン投資シミュレーターに新しい機能を加えました:

さまざまな市場環境をシミュレーションできますが

借入金利を0に設定するだけで

いま手元にまとまった資金があって

これから株式市場に入れていく状態として扱えます

つまり 一括投資 vs 積立 のシンプルな比較になります

総額300万円 vs 毎月5万円を前提に

借入金利は0に設定(お好きな数字に変えてOK)

過去約20年(2006〜2025)の幅広い株価指数を入力に使います

- CAGR(年平均成長率)10%(ここ数年は高すぎたので、少し低めにしています)

- 年率ボラティリティはおよそ21%

- 単年の最大下落 43%(金融危機)

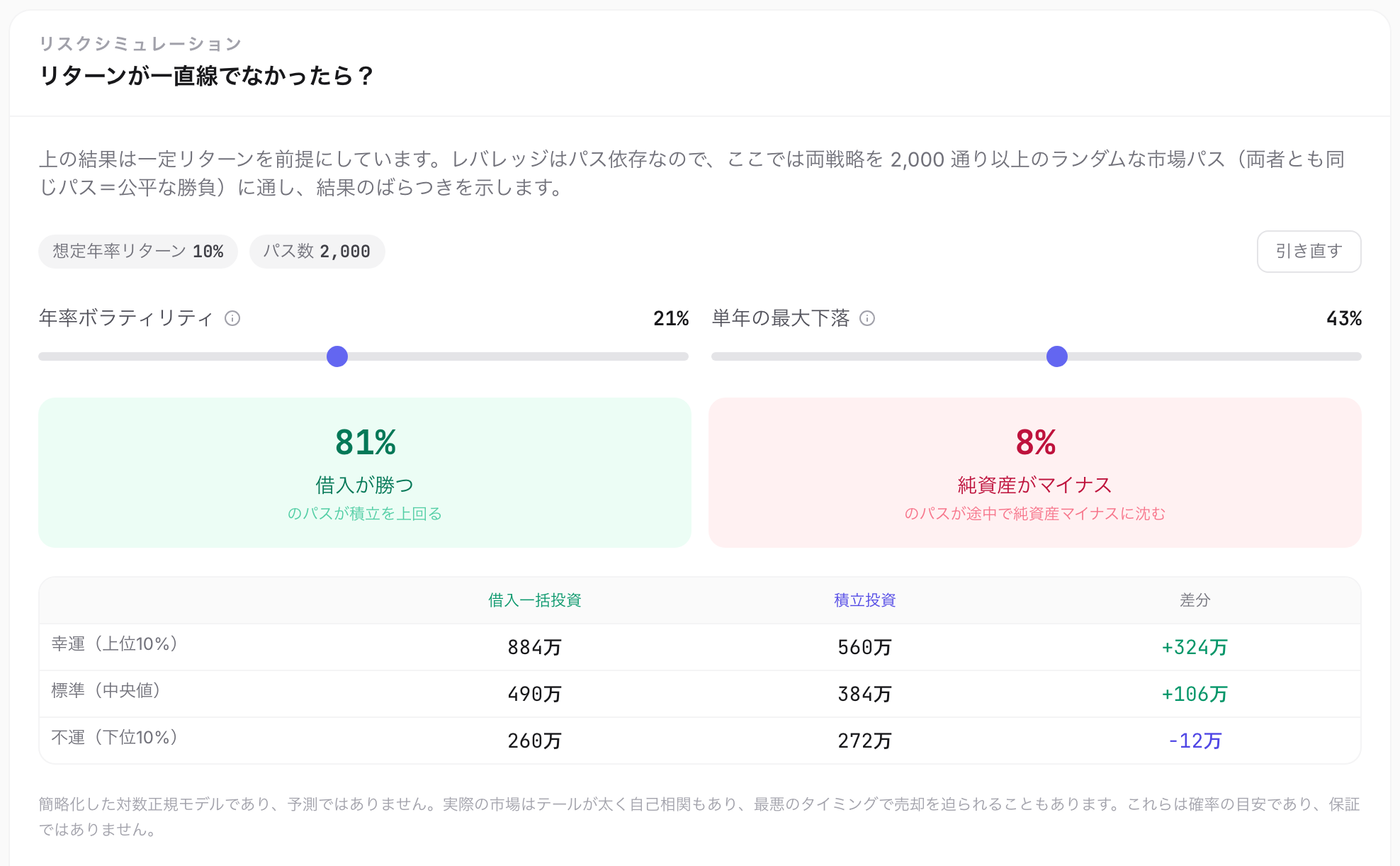

下のモンテカルロ・シミュレーションを見ると

5年の場合

一括投資は約8割で勝ちます(これは借入コスト0での数字で、金利があれば下がります)

これだけ勝率が高いと分かっていても

なぜ私たちは買えないのでしょう?

見えていないもう一つの道

結局のところ、人は感情の生き物です

この現象を説明しようと、学者たちはさまざまな理論を出しています

たとえばプロスペクト理論は、極端な事象の確率を過大評価しがちだと言います

損失回避もまた、ブレーキの役割を果たします

だから資金が手元にあっても

オールインする勇気が出ない

理屈では勝率が高いと分かっていても

ドクター・ストレンジのように1,400万通りの未来を見ることはできません

では、どうすればいいのでしょう?

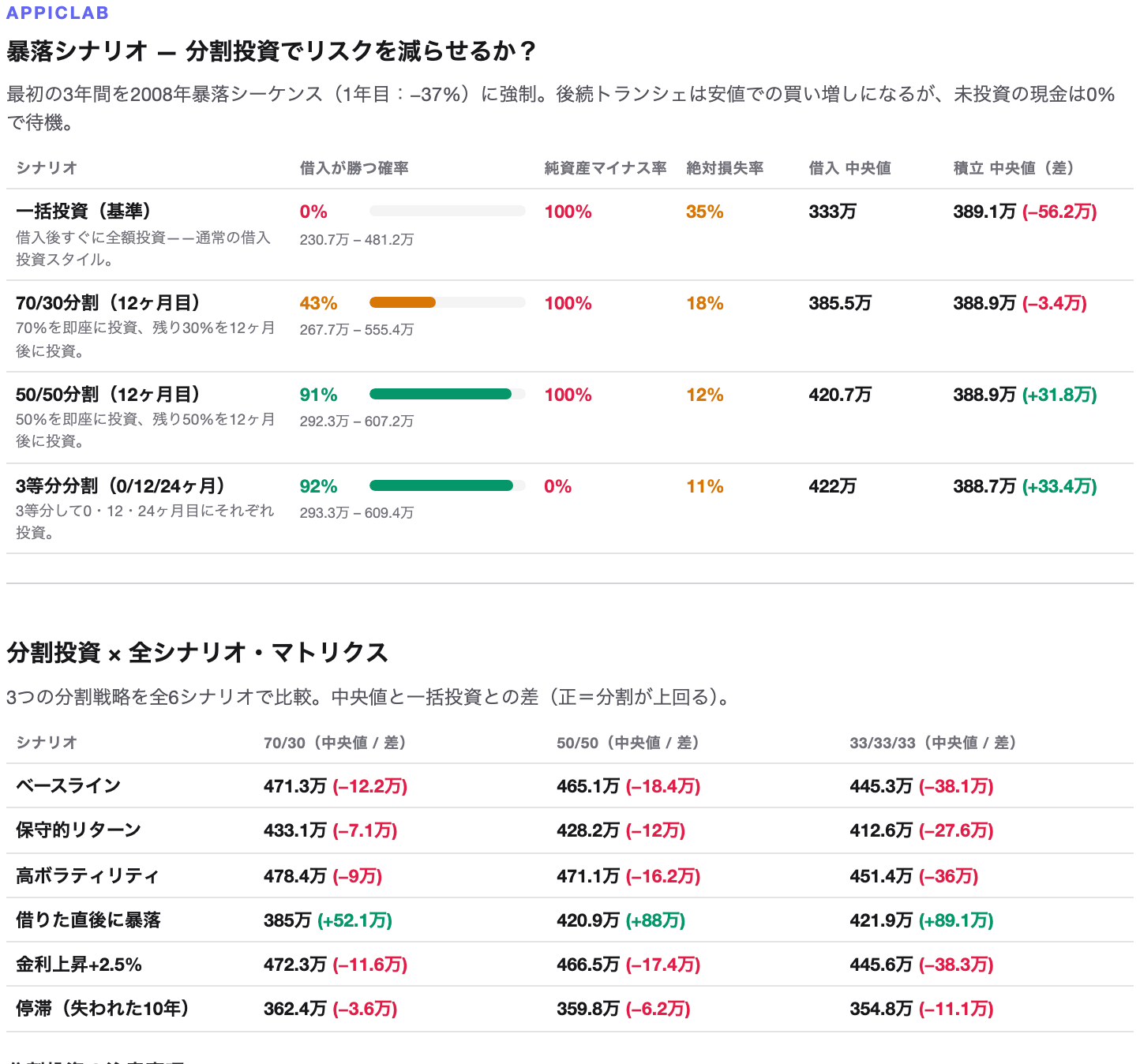

最悪のシナリオを先に走らせてみる

前回のローン投資の記事を読んだ方なら覚えているでしょう

一括投資が一番怖いのは、初年度に暴落を引くことです

だからこそ、シミュレーションレポートの機能を加えました

下の「レポートを生成」をクリックすれば、さまざまなシナリオでの結果を分析できます

同じく総額300万円を前提に

- 一括投資 vs 毎月5万円(5万 × 12 × 5)

- 借入金利は0

- CAGR(年平均成長率)10%

- 年率ボラティリティはおよそ21%

- 単年の最大下落 43%(金融危機)

レポートを見ると

一括投資は、それ以外の場面では基本的に勝っています

初年度に暴落を引いたときを除いて——

それがいわゆるリターンの順序リスクです

このリスクを避ける方法はある?

多くの先輩はこう言います:怖いならまず半分買え

このシミュレーションを作っているとき、思いがけず気づきました

半分買いは根も葉もない話ではなく

ある種の経験則かもしれない、と

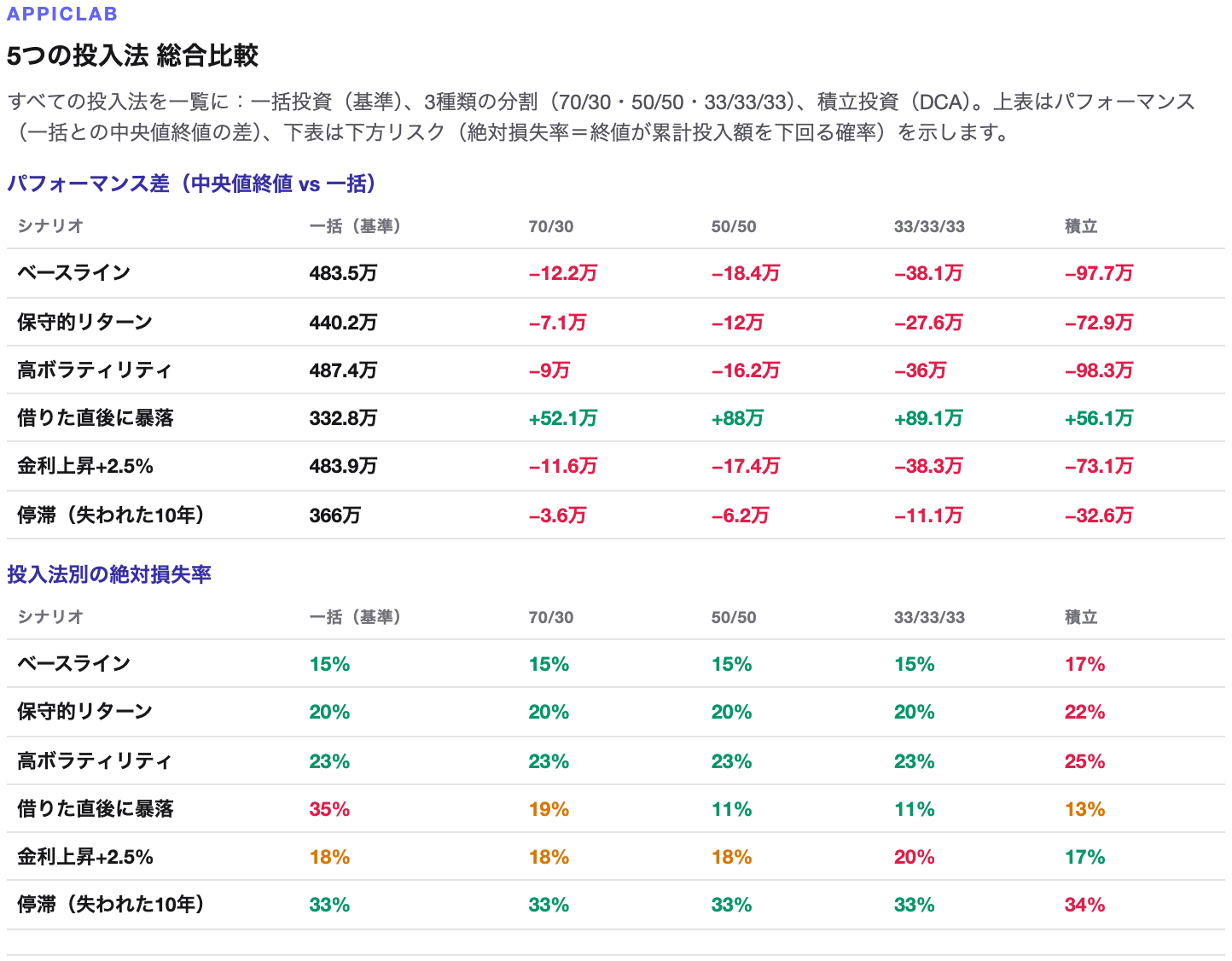

リスク評価のページでは、いくつかの異なる戦略を示しています

要するに半分買い、3分割などの戦略の違いを比較しているのですが

半分買いは、初年度に暴落を引いたときの勝率を大きく引き上げます

しかもパフォーマンスはほとんど変わりません

ありていに言えば、これは一種のタイミング投資です

暴落がいつ来るかは予測できませんし

弱気相場がどれだけ続くかも分かりません

でも1年分の利益の半分を保険に使えば

安心して買い進められる

それも悪くない方法ではないでしょうか

市場はたいてい強気が長く、弱気は短いもの

何度もの調整を耐え抜いてこそ

経済的自由にたどり着けるのです

長期投資こそ必殺技

5年のシミュレーションでお気づきでしょう

およそ2〜3割の確率で

最後に赤字になっています

ではまだ手はあるのか?

次のページを見てみましょう

時間を伸ばしていくと

損失率は下がっていきます

15年まで伸ばすと

損失率は一桁に

最も解決の難しい経済停滞でさえ

損失率は下がり続けます

やはり時間こそが、唯一の答えなのかもしれません

そして私はますます信じるようになりました

お金持ちになるのは、本当はとても簡単なことだと

ただし、辛抱強さが要ります

とても、とても——とても辛抱強く

おわりに

この記事は、未来の自分のために残しておくものです

いつかもし、本当に金融危機2.0に出くわしたとき

『水の呼吸・拾壱ノ型』を思い出せるように

——凪——

本ツールおよび本記事は教育目的の参考情報です。モンテカルロ・シミュレーションはランダムサンプリングで確率を推定するもので、未来の予測ではありません。借りて投資することはレバレッジであり、利益も損失も同時に拡大します。実際の判断は資格のあるファイナンシャル・アドバイザーに相談し、無理のない範囲で行ってください。

関連記事

よくある質問

一括投資(LSI)と積立(DCA)、結局どちらが良いの?

どちらの戦略も毎月ポケットから出す現金はまったく同じで、違いは「資金が早く市場に入るかどうか」だけです。長期的には、投資リターンが借入コストを安定して上回る限り、一括投資の期待値の方が高くなります——リターン10%・ボラティリティ21%・5年で回すと、約8割以上のパスで一括が勝ちます。ただし「平均で勝つ」は「毎回勝つ」ではなく、最大の変数がリターンの順序リスクです。

リターンの順序リスクとは?なぜ借りて投資すると特に怖いの?

長期平均が同じでも、リターンが「やってくる順番」が結果を大きく左右する、という意味です。借りた資金は初日に全額投入されるため、最初の1〜2年で大きく下げると、最大の元本がいきなり傷つきます——10年後に同じ暴落が来るよりはるかに深刻です。だからこそレポートには「初年度に暴落」というシナリオを入れ、金融危機級の下落をあなたのエントリー初年度にぶつけてストレステストしています。

先輩たちが言う「怖いならまず半分買え」は本当に効くの?

シミュレーションを回すうちに、この経験則には本当に根拠があるかもしれないと気づきました。レポートでは一括全額・半分買い・3分割などの分割エントリーを比較しています。初年度に暴落が来るシナリオでは、半分買いが勝率を大きく引き上げる一方、長期のパフォーマンスはほとんど変わりません。要するに「1年分の利益の半分」を保険に使う発想で、暴落がいつ来るかは読めなくても、その保険があるから安心して買い進められるのです。

5年で損する可能性は?期間を伸ばせば効果はある?

あります。5年のシミュレーションでは、最終的に赤字になる確率がおよそ2〜3割あります。ですが保有期間を伸ばすと損失率は明確に下がり——15年まで伸ばすと一桁に落ち、最も手強い停滞シナリオでも下がり続けます。時間こそが、借りて投資することの本当の答え——ただし、とてもとても辛抱強くいられるなら、です。

「投資リスク分析レポート」は実際に何を計算しているの?

ローン投資シミュレーターの上級機能です。モンテカルロ・シミュレーションで、複数の市場ストレスシナリオそれぞれに10万本のランダムなリターンパスを走らせ、一括 vs 積立の勝率、資産が負債を下回る「アンダーウォーター」の確率、各分割エントリー戦略の違い、そして保有期間をローン期間の2倍・3倍に伸ばしたとき損失率がどう収束するかを示します。「儲かるか」の保証はしません——未知に向き合うのにふさわしい言葉、つまり「確率」を返してくれます。

借りる予定はなく、手元にまとまった資金があるだけ。それでもこのレポートは使える?

使えます。借入金利を0に設定すれば、レポートは最もシンプルな問い——「まとまった資金を一括で入れるか、分けて入れるか」——に帰着します。ボーナスでも、家を売った代金でも、相続でも、同じく一括 vs 積立とリターンの順序リスクに直面するので、レポートの結論はそのまま当てはまります。

フィードバック

読んで感じたことやご意見があれば、ぜひお聞かせください。