FIRE-calculatorgids: zo bereken je financiële onafhankelijkheid en ga je eerder met pensioen

Een hele tijd voelde ik me op zondagavond een beetje somber.

Morgen begon het weer — vijf dagen van diezelfde saaie sleur.

Voor ik het wist bleef ik te laat op,

en als de wekker maandagochtend ging,

stond ik in een propvolle metro te dringen om op tijd in te klokken.

Is dit echt het leven dat ik de komende 30 jaar wil leiden — of nog langer?

Als jij, net als ik, genoeg begint te krijgen van eindeloos overwerk en werkdruk, dan is de FIRE-beweging die de afgelopen jaren over de wereld is gespoeld het waard om je er echt in te verdiepen. Voor mij is het niet zomaar een spaarmethode — het is een stille revolutie om de regie over je eigen leven terug te pakken. Ik heb trouwens een FIRE-pensioencalculator in dit artikel verwerkt: gun hem drie minuten en laten we samen FIRE'en!

Wat is de FIRE-beweging?

FIRE staat voor Financial Independence, Retire Early (financiële onafhankelijkheid, vervroegd met pensioen). Door een hoge spaarquote en beleggen op de lange termijn bouw je genoeg vermogen op zodat je passieve inkomsten je leefkosten volledig dekken — financiële vrijheid op elke leeftijd, en niet pas op je 67e.

De kernformule: jaarlijkse uitgaven × 25 = FIRE-getal. Die volgt uit de 4%-veiligeonttrekkingsregel, in 1998 vastgelegd door de Trinity Study (Cooley, Hubbard & Walz) — historisch levert 4% per jaar onttrekken uit een gespreide portefeuille een slaagkans van 90 tot 95% over 30 jaar op.

Voorbeeld: jaarlijkse uitgaven van € 40.000 → een FIRE-getal van € 1.000.000.

De 3 gouden stappen van FIRE

Financiële vrijheid bereiken draait niet alleen om budgetteren en sparen (al telt dat enorm).

Het gaat er eerst om je eigen behoeften te begrijpen,

heldere doelen te stellen,

en die vervolgens te bereiken met een systematische strategie:

Stap 1: bereken je FIRE-getal (de 25-regel)

Dit is het meest klassieke startpunt van FIRE, verankerd in de beroemde 4%-regel (uit de Trinity Study).

Zodra je een vermogen hebt opgebouwd gelijk aan 'jaarlijkse uitgaven × 25'

en je het belegt in een solide portefeuille (bijvoorbeeld wereldwijde aandelen-ETF's),

en je jaarlijks 4% onttrekt (gecorrigeerd voor inflatie),

ligt de historische kans dat je binnen 30 jaar zonder geld komt te zitten tussen de 5 en 10%.

Formule: jaarlijkse uitgaven × 25 = FIRE-doel

Voorbeeld: jaarlijkse uitgaven van € 24.000 → een FIRE-getal van € 600.000.

Stap 2: neem je uitgaven onder de loep en verhoog je spaarquote fors

Gemiddeld sparen mensen 10 tot 20%.

Maar veel FIRE-aanhangers duwen dat percentage naar 50% of meer.

Het doel is om zo snel mogelijk financiële onafhankelijkheid te bereiken.

Schrap niet-essentiële uitgaven (vaak van auto wisselen, luxeproducten),

maak onderscheid tussen 'willen' en 'nodig hebben'

en stuur wat je bespaart door naar beleggingen.

Stap 3: bouw een robuust systeem van passief inkomen

Na de afgelopen jaren voelen de meesten van ons het scherp:

geld dat op een spaarrekening staat, wordt simpelweg opgegeten door inflatie.

Je moet dus beleggen om je geld voor je te laten werken.

Veelvoorkomende verdelingen zijn wereldwijde indexfonds-ETF's met lage kosten, dividendaandelen of huurinkomsten uit vastgoed.

En natuurlijk is elk aanvullend inkomen (een kasstroom buiten je beleggingen om) de kers op de taart.

Wat is jouw FIRE-getal? Reken het meteen uit

Op je gevoel je financiën beheren, daar raak je snel het spoor bij kwijt.

Alleen data vertellen je of je echt op de goede weg zit.

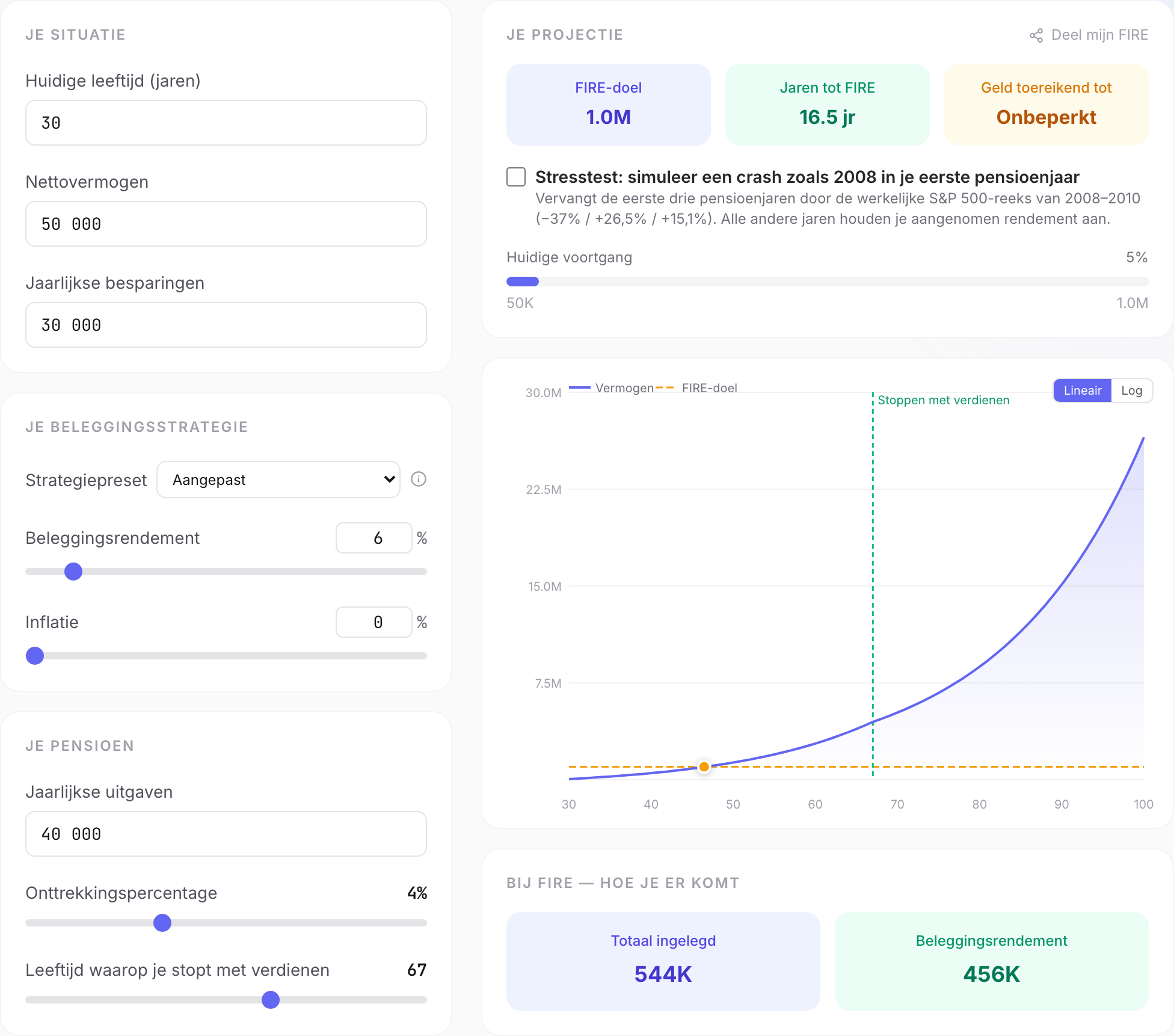

Sta me toe dit handige tooltje schaamteloos aan te prijzen: online pensioencalculator → reken nu uit

Voer je leeftijd, huidige spaargeld en verwachte uitgaven in,

Voer je leeftijd, huidige spaargeld en verwachte uitgaven in,

en hij simuleert snel hoe ver je nog van financiële vrijheid verwijderd bent —

inclusief stresstests op basis van historische baissemarkten.

Is FIRE veilig? Het belang van baissemarkt-stresstests

De Trinity Study laat zien dat de 4%-regel een erg hoge slaagkans heeft over een pensioen van 30 jaar.

Maar wat als je eerder stopt (en misschien 40 tot 50 jaar moet financieren) of een extreme baissemarkt doormaakt?

Precies daarom heb ik een stresstestfunctie gebouwd.

Door historische data te simuleren

zie je de prestaties in extreme scenario's

en kun je je strategie vooraf bijsturen (bijvoorbeeld minder uitgeven tijdens een baissemarkt).

Vind de FIRE-variant die het best bij je past

Nadat FIRE zich vestigde, ontstonden er verschillende stromingen.

Hieronder de gangbare varianten —

kies op basis van je risicotolerantie en levensstijl:

- Lean FIRE: bezuinig agressief en stop vroeg met een bescheidener vermogen.

- Fat FIRE: behoud of verbeter je levensstijl, wat een grotere vermogensbasis vereist.

- Barista FIRE: zodra je het grootste deel van je pensioenkapitaal hebt gespaard, stap je over op rustig parttimewerk om je lopende uitgaven te dekken en laat je je vermogen verder groeien.

- Coast FIRE: werk hard om jong een startkapitaal te sparen en laat de samengestelde groei daarna 'op vrije voeten'. Je hoeft dan alleen nog genoeg te verdienen om je huidige uitgaven te dekken.

Ik ben ervan overtuigd dat pensioen niet betekent dat je niets meer doet.

Het betekent dat je eindelijk 'alleen nog kunt doen wat je echt wilt',

zonder je rug te hoeven krommen voor een salarisstrook.

Maak van FIRE je 'FU Money'

Persoonlijk neig ik naar Barista FIRE of Coast FIRE,

omdat ze 'keuzevrijheid in werk' bieden in plaats van je te dwingen volledig te stoppen,

en omdat ze in alle marktomstandigheden meer flexibiliteit geven.

Zelfs met klassieke FIRE

kun je het risico om te vroeg zonder geld te komen aanzienlijk verkleinen

door simpelweg je uitgaven te matigen tijdens de baissejaren.

FIRE is een systematische aanpak

die iedereen helpt de regie over werk en leven terug te pakken.

Maar de volatiliteit ertussen vraagt om financiële kennis en aanpassingsvermogen.

Vroeger had ik het gevoel dat pensioen onbereikbaar was, lichtjaren ver weg.

Maar nadat ik de berekeningen echt had gemaakt,

ontdekte ik dat er veel manieren zijn om mijn pensioenplan te versnellen.

Ik hoop dat dit artikel en deze tool jou ook helpen.

Laten we mensen worden die hun eigen leven sturen. 😎

Dit artikel is uitsluitend bedoeld als financiële kennisdeling. Beleggen brengt risico's met zich mee. Alle data en simulaties zijn gebaseerd op historische backtests en zeggen niets over toekomstige prestaties. Neem je beslissingen op basis van je persoonlijke financiële situatie, je risicotolerantie en het oordeel van een gekwalificeerd adviseur.

Bronnen en verder lezen

Veelgestelde vragen

Wat is FIRE — Financial Independence, Retire Early?

FIRE staat voor Financial Independence, Retire Early (financiële onafhankelijkheid, vervroegd met pensioen). Het kernidee: door een hoge spaarquote en beleggen op de lange termijn bouw je genoeg vermogen op zodat je passieve inkomsten je leefkosten volledig dekken. Zodra je portefeuille je jaarlijkse uitgaven × 25 bereikt (het 'FIRE-getal'), kun je in theorie op elke leeftijd met pensioen — en niet pas op je 67e.

Wat is de 4%-regel?

De 4%-regel komt uit de Trinity Study van 1998 (Cooley, Hubbard & Walz). Die stelt dat een gepensioneerde die jaarlijks 4% van zijn portefeuille onttrekt, gecorrigeerd voor inflatie, historisch tussen de 90 en 95% kans had dat zijn portefeuille 30 jaar meeging. Het FIRE-getal van 25 × de jaarlijkse uitgaven volgt daar direct uit (1 ÷ 0,04 = 25).

Wat is een 'FIRE-getal'?

Je FIRE-getal is de portefeuilleomvang vanaf waar je veilig genoeg kunt onttrekken om al je uitgaven onbeperkt te dekken. De klassieke formule: jaarlijkse uitgaven × 25 = FIRE-doel. Voorbeeld: € 40.000 uitgaven per jaar → een FIRE-getal van € 1.000.000.

Wat zijn de verschillende varianten van FIRE?

Lean FIRE: vroeg stoppen met een bescheiden vermogen door agressief te bezuinigen. Fat FIRE: je levensstijl behouden of verbeteren, wat een grotere vermogensbasis vereist. Barista FIRE: het grootste deel van je pensioenkapitaal sparen en daarna overstappen op parttimewerk om je lopende uitgaven te dekken terwijl je vermogen blijft groeien. Coast FIRE: vroeg genoeg sparen zodat de samengestelde groei alleen het kapitaal tot het FIRE-getal laat aangroeien tegen de reguliere pensioenleeftijd.

Is FIRE veilig bij een beurscrash?

Sequence-of-returns-risico is het grootste gevaar: net met pensioen gaan vlak voor een grote crash terwijl je onttrekt uit een dalende portefeuille. De FIRE-calculator van AppicLab bevat een stresstest op basis van het scenario van 2008 om te laten zien hoe een portefeuille de zwaarste recente historische crash doorstaat. Je uitgaven matigen tijdens de baissejaren verkleint dit risico aanzienlijk.

Over de auteur

Een software-engineer die de slash-carrièredroom najaagt. Probeerde mijn verhouding tot de wereld uit te vogelen — nu word ik gedwongen mijn verhouding tot AI uit te vogelen. De laatste tijd geobsedeerd door de verhouding tussen mensen en geld. Hoe dan ook, welk antwoord ik ook vind, het is prima.