Huren of kopen? Het grote dilemma ontrafeld — reken met de calculator deze grootste financiële vraag van je leven uit

Je hebt vast beide kampen van dit debat weleens gehoord:

"Je betaalt elke maand tweeduizend, drieduizend euro huur — na een paar jaar zijn dat tienduizenden euro's die rechtstreeks in de zak van je huisbaas verdwijnen. Je lost praktisch andermans hypotheek af!"

"Zodra je koopt, slokt de eigen inbreng je spaargeld op. Daarna zit je 30 jaar vast aan een hypotheek. En als je je baan verliest? Dag levenskwaliteit…"

"Is kopen beter of huren?" is een van die vragen die veel mensen blijven achtervolgen.

Telkens als ik erover wilde nadenken,

werd het zo ingewikkeld dat ik er na drie minuten weer mee ophield.

Toch is het misschien wel de grootste financiële beslissing van je leven.

Dus waarom gaan we niet gewoon even zitten en rekenen we het uit?

In zo'n impulsief moment

begon ik de huur-of-koopcalculator te bouwen,

om dit ingewikkelde vraagstuk op te delen in iets behapbaars —

laten we op zijn minst de delen die we kunnen becijferen helder krijgen.

🔍 Deel 1 — De financiële blinde vlekken: wat vergeet je mee te rekenen?

Om te beoordelen welke optie echt bij je past,

moet je de tijdshorizon oprekken naar 20–30 jaar

en elke bijkomende kostenpost meenemen.

1. De "verborgen kosten" van kopen: niet alleen de maandlast

De kosten die de meeste mensen vergeten, zijn die zich opstapelen vóór en na de verhuizing:

- Eenmalige kosten koper: overdrachtsbelasting (2%; starters onder de 35 onder een prijsgrens vrijgesteld), notaris- en taxatiekosten, eventuele makelaarscourtage en advieskosten, plus verbouwing en inrichting, die snel oplopen tot tienduizenden euro's

- Doorlopende eigenaarskosten: jaarlijkse OZB, maandelijkse VvE-bijdrage en onderhoudskosten, die hoger worden naarmate het pand veroudert

- Rentelast: over een hypotheek van 30 jaar loopt de rente die je aan de bank betaalt vaak in de tienduizenden euro's

Hier is een ruwe uitsplitsing voor een woning van € 450.000 in Nederland:

| Kostencategorie | geschat % | Bedrag (€ 450.000) | Toelichting |

|---|---|---|---|

| Eenmalige kosten (nieuwbouw) | ~5% | ~€ 22.500 | Beperkte kosten koper + inrichting |

| Eenmalige kosten (bestaande bouw met verbouwing) | ~9% | ~€ 40.000 | Kosten koper ~6% + verbouwing & meubels |

| Doorlopende eigenaarskosten | ~1,2%/jr | ~€ 5.400/jr (≈ € 450/mnd) | Onderhoud + VvE; OZB varieert per gemeente |

Net als bij het kopen van een auto:

zodra je alle bijkomende kosten meerekent,

besef je dat de echte instapprijs flink boven het prijskaartje ligt.

2. De "opportuniteitskosten" van huren: welke rendementen laat je liggen?

Het grootste nadeel van huren is dat het betaalde geld simpelweg weg is —

het verandert in geen enkel bezit.

Daar staat tegenover dat de huurder een groot voordeel heeft dat de koper niet heeft: financiële flexibiliteit.

Een huis kopen vereist een aanzienlijke eigen inbreng en kosten koper (zeg € 75.000).

Als je in plaats daarvan huurt,

levert dat geld op een spaarrekening of opgemaakt

je geen enkele vermogensgroei op vergeleken met kopen.

Maar als je die € 75.000 belegt tegen 6–8% jaarrendement in wereldwijde indexfondsen of dividend-ETF's —

zou het effect van samengestelde groei over meerdere decennia

de waardestijging van het vastgoed kunnen overtreffen?

Op die kwestie van de opportuniteitskosten van het kapitaal

komen we verderop terug in het deel over de calculator.

⚖️ Volledige kostenvergelijking: kopen vs huren

| Post | Kopen (een bezit verwerven) | Huren (flexibiliteit kopen) |

|---|---|---|

| Instapkosten | Eigen inbreng (~10–20%), kosten koper, verbouwing & meubels | Borg (meestal 1–2 maanden), verhuiskosten |

| Vaste maandlasten | Hypotheek (aflossing & rente), VvE-bijdrage | Maandhuur, servicekosten (afhankelijk van contract) |

| Variabele jaarkosten | OZB, reparaties, onderhoud | Doorgaans geen (voor rekening van de verhuurder) |

| Waar gaat het geld heen | Aflossing wordt vermogen; rente en belastingen zijn pure kosten | Huur is pure kosten; resterend kapitaal vrij te beleggen |

📊 Deel 2 — 3 financiële indicatoren die je beslissing zouden moeten sturen

1. De prijs-huurverhouding (price-to-rent ratio)

Dit is de klassieke internationale indicator om de afweging kopen vs huren te beoordelen, als volgt gedefinieerd:

- Boven 25: de prijzen zijn duidelijk hoog — huren is doorgaans voordeliger

- 20–25: grijze zone — hangt af van de rente en je vermogen om te beleggen

- Onder 20: relatief redelijke prijzen of hoge huren — kopen is financieel zinvol

Maar deze verhouding verschilt sterk per plek waar je woont:

- Gespannen grote steden (Amsterdam, Utrecht): 30–40+

- Middelgrote steden (Rotterdam, Den Haag, Eindhoven, Groningen): 22–28

- Plattelandsgebieden en minder dynamische regio's: 15–22

Voor ons basisscenario — een woning van € 450.000 met een kale huur van € 1.600/maand:

€ 450.000 ÷ (€ 1.600 × 12) = € 450.000 ÷ € 19.200 = 23,4 — midden in de grijze zone.

De vraag "kopen of huren" belandt dus duidelijk in "het hangt ervan af"-gebied,

waar de hypotheekrente en de beleggingsdiscipline de doorslaggevende factoren worden.

2. Verwacht beursrendement vs verwachte waardestijging van vastgoed

Als je moeite hebt met beleggingsdiscipline en eerder geneigd bent geld uit te geven,

kan het effect van "gedwongen sparen" van een koophuis echt nuttig zijn.

Haal je daarentegen consequent 6–8% rendement,

dan kan huren + beleggen op de lange termijn meer vermogen opbouwen.

3. Je woonplannen voor de komende 5 tot 10 jaar

De transactiekosten van snel doorverkopen zijn hoog (je betaalt opnieuw kosten koper bij de volgende aankoop, plus mogelijke boeterente).

Is er kans dat je binnenkort van baan wisselt, naar het buitenland vertrekt of gaat trouwen,

dan is huren doorgaans de betere keuze.

Vuistregel: ben je niet van plan minstens 5 jaar op dezelfde plek te blijven,

dan zou huren je standaardoptie moeten zijn.

💻 Deel 3 — De cijfers laten draaien met de huur-of-koopcalculator

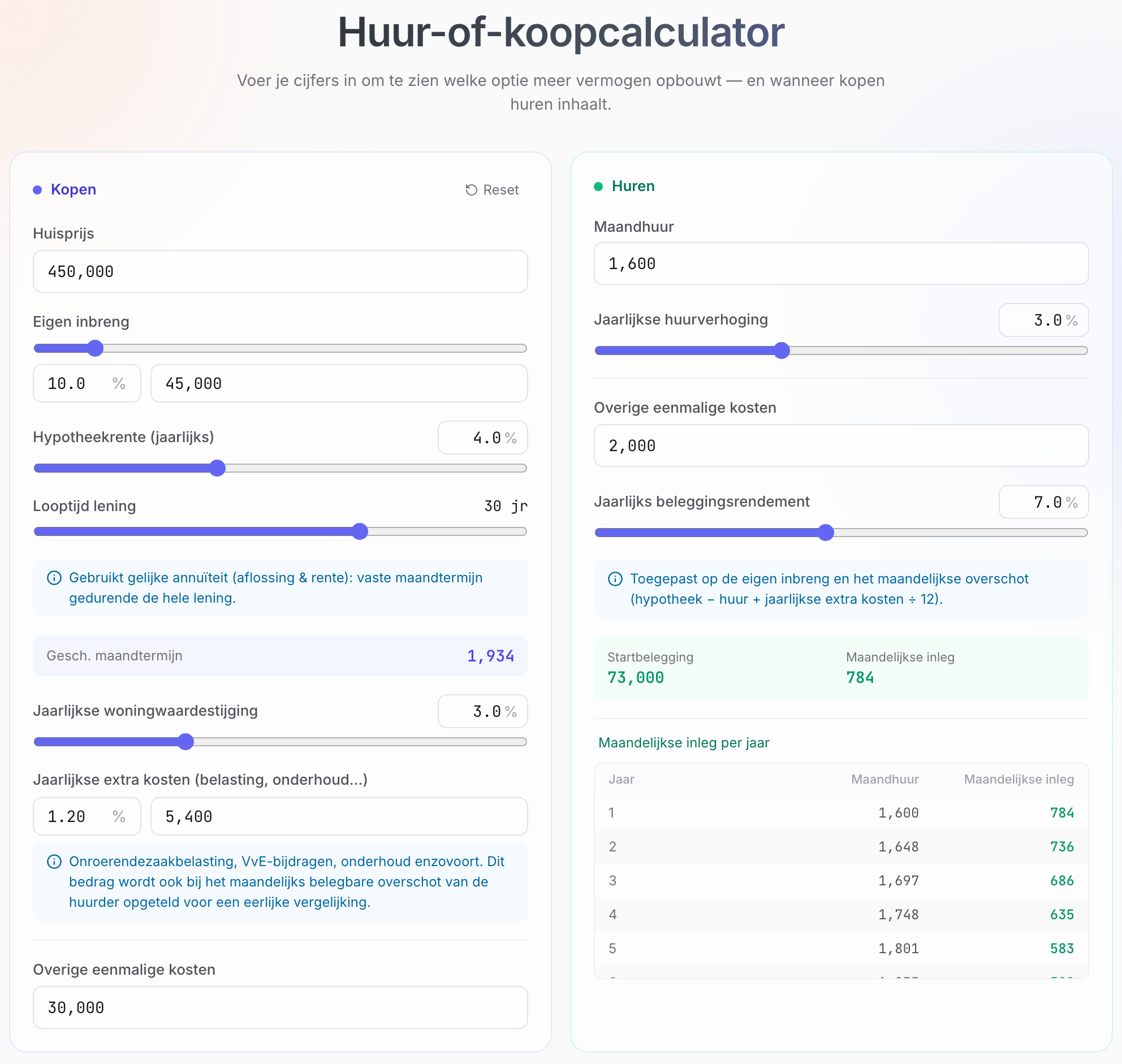

Laten we een scenario simuleren dat veel voorkomt bij jonge werkenden in een Nederlandse stad:

📝 Aannames (De cijfers zijn indicatief — vul je eigen situatie in)

- Sanne (30): heeft het benodigde spaargeld voor de aankoop

- Doelwoning: een appartement met twee slaapkamers, totaalprijs € 450.000

Scenario A (kopen): € 45.000 eigen inbreng (10%), € 405.000 hypotheek (90%), 30 jaar tegen 4,0% → maandlast ~€ 1.930

€ 30.000 kosten koper en bijkomende kosten; verwachte waardestijging 3%/jr; doorlopende eigenaarskosten (OZB, VvE, onderhoud) 1,2% (€ 5.400/jr, ~€ 450/mnd)

Scenario B (huren): vergelijkbaar appartement voor € 1.600/maand, +3%/jr; ~€ 2.000 eenmalig voor verhuizing en kleine aankopen

De huurder belegt vanaf het begin de ~€ 73.000 die hij niet hoeft uit te geven (eigen inbreng + kosten koper, min de verhuizing), plus het dynamische maandelijkse kasstroomverschil, in een ETF tegen 7% jaarrendement

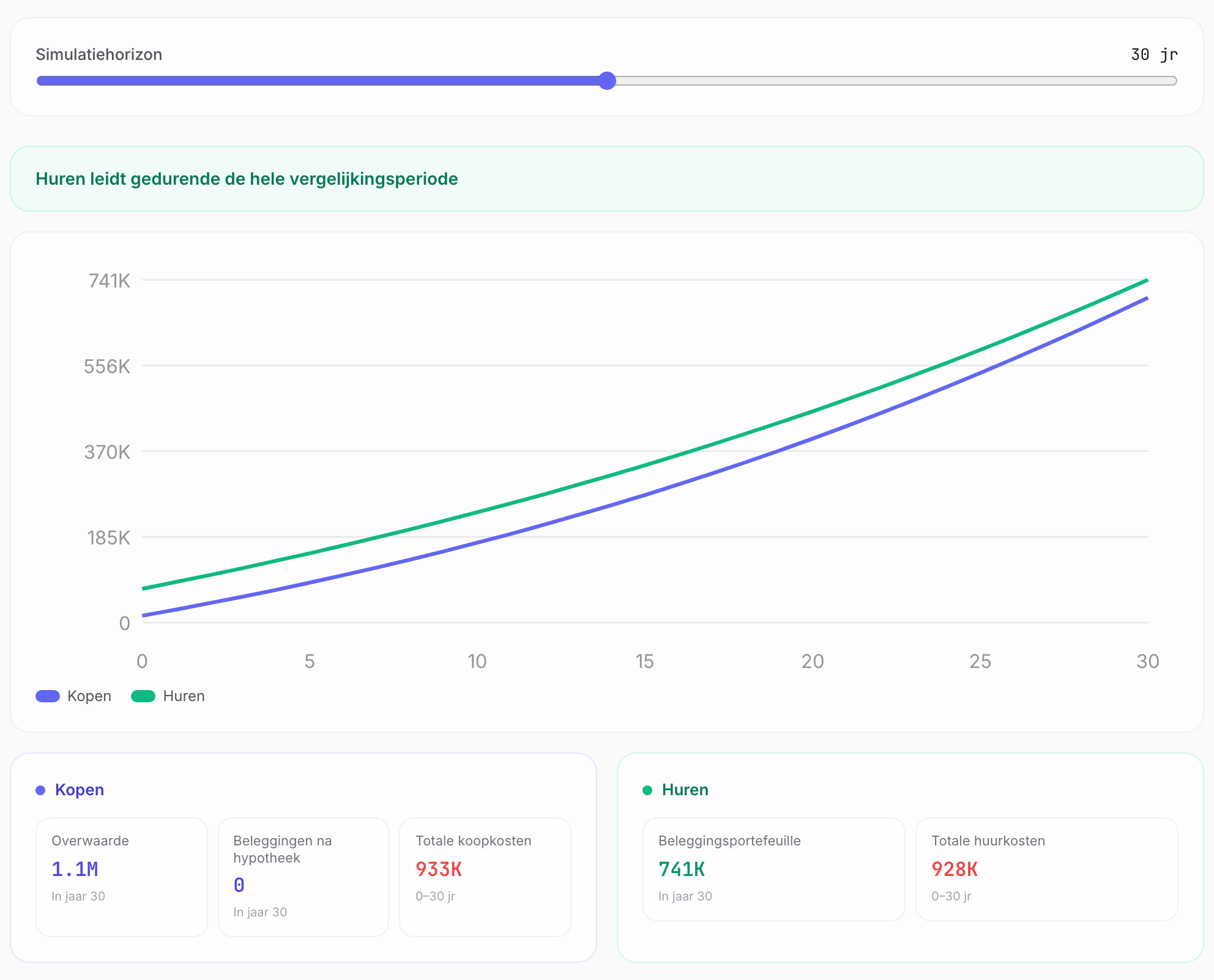

💡 De belangrijkste bevindingen

In dit scenario blijft huren + beleggen de hele vergelijkingsperiode voorop — de groene lijn ligt 30 jaar lang boven de blauwe. De kosten koper (€ 30.000) gaan bij de aankoop meteen verloren als pure kosten, terwijl de huurder dat startkapitaal (€ 73.000) plus het maandverschil belegt tegen 7%:

- Waarom? Omdat de huur (€ 1.600) lager is dan de werkelijke woonlasten van een koper (maandlast € 1.930 + ~€ 450 doorlopende kosten), kan de huurder elke maand het verschil bijleggen, en dat voordeel versterkt zich via de samengestelde groei.

- Het kantelpunt verschuift zodra de waardestijging hoger uitvalt, de huur hoger ligt (dus een lagere prijs-huurverhouding), je heel lang blijft wonen — of als je beleggingsdiscipline mist en het huis de rol van gedwongen sparen vervult.

- Een Nederlandse kanttekening: deze calculator rekent de hypotheekrenteaftrek niet mee. Die verlaagt de netto woonlasten van een koper en kan het break-evenpunt naar voren halen — reken je eigen situatie dus na met je werkelijke netto maandlast.

Laat in de calculator de waardestijging en het rendement variëren, en het kruispunt verschuift mee.

🛠️ Deel 4 — Probeer de calculator met je eigen cijfers

In plaats van naar het scenario van iemand anders te kijken, reken je eigen situatie uit!

- Voer je koopinstellingen in (prijs, eigen inbreng, rente, looptijd)

- Voer je huur- en beleggingsinstellingen in (maandhuur, verwacht rendement)

- Bekijk in één oogopslag de vermogensvergelijking over 30 jaar en het doorslaggevende break-evenjaar

Speel met dit tooltje: huur-of-koopcalculator

🏁 Conclusie: geen goed antwoord — alleen het beste antwoord voor jou

Kopen of huren

heeft nooit een universeel goed of fout gekend.

Kopen is niet alleen een plek om te wonen — het is gedwongen sparen, en je eindvermogen is een echt stuk vastgoed

- Stabiliteit is belangrijk voor je

- Je bent niet goed in zelf beleggen

- Je hebt een sterke woonwens en bent van plan 10 jaar of langer op dezelfde plek te blijven

→ Kopen is misschien de juiste keuze voor jou

Huren is betalen voor flexibiliteit — je eindvermogen hangt volledig af van of je de bespaarde eigen inbreng daadwerkelijk belegt

- Levensflexibiliteit is belangrijk voor je

- Je hebt beleggingsdiscipline

- Je toekomstige woonplek is onzeker

→ Huren + beleggen is de juiste keuze

Ik hoop dat deze calculator je helpt voorbij de angst en de verwarring te komen

en de beslissing te nemen die past bij jouw huidige levensfase.

Dit artikel is financiële kennisdeling. De simulatiegegevens berusten op hypothetische scenario's en vormen geen beleggings- of aankoopadvies. Vastgoedmarkten worden beïnvloed door de conjunctuur, rente, beleid en vele andere factoren — werkelijke resultaten kunnen aanzienlijk afwijken van de simulaties. Neem je beslissingen op basis van je persoonlijke financiële situatie, je risicotolerantie en het oordeel van een professional.

Bronnen en verder lezen

Veelgestelde vragen

Wat is de prijs-huurverhouding (price-to-rent ratio)?

Prijs-huurverhouding = koopprijs ÷ (kale maandhuur × 12), oftewel de koopprijs afgezet tegen de jaarhuur. Grofweg: onder 20 voordelig om te kopen; 20–25 grijze zone; 25–30 ambitieus; boven 30 duur. In gespannen steden als Amsterdam en Utrecht loopt de verhouding vaak op tot 30–40, terwijl die in veel middelgrote steden en op het platteland tussen 15 en 22 ligt.

Wat is het 'break-evenjaar' tussen huren en kopen?

Het break-evenjaar is het moment waarop het nettovermogen van de koper dat van een vergelijkbare huurder inhaalt of voorbijstreeft — een huurder die zijn eigen inbreng en maandelijkse besparing in een gespreide portefeuille heeft belegd. Dit punt hangt sterk af van de hypotheekrente: bij lage rente (3–4%) wordt het break-evenpunt vaak uitgesteld, omdat de rentelast over 30 jaar lager is. Let op: deze calculator modelleert de Nederlandse hypotheekrenteaftrek niet, die kopen in de praktijk wat aantrekkelijker maakt.

Moet ik nu huren of kopen?

Dat hangt af van drie dingen: je lokale prijs-huurverhouding, je woonplannen voor de komende 5–10 jaar en je beleggingsdiscipline. Als je verwacht binnen 5 jaar te verhuizen, is huren meestal beter vanwege de hoge kosten koper. Ligt de lokale prijs-huurverhouding boven de 25, dan is huren qua kasstroom vaak voordeliger. Mis je beleggingsdiscipline, dan heeft het 'gedwongen sparen' van een koophuis juist echte waarde.

Welke verborgen kosten vergeten kopers het vaakst?

Kopers onderschatten vaak de kosten koper: overdrachtsbelasting (2% voor eigen bewoning; starters onder de 35 onder een prijsgrens vrijgesteld), notaris- en taxatiekosten, eventuele makelaarscourtage en advies-/bemiddelingskosten, plus verbouwing en inrichting. Bij elkaar al snel 4–8% van de prijs. Daarbovenop komen doorlopend de VvE-bijdrage, de OZB en onderhoud (~1%/jaar). Voor een woning van € 450.000 kunnen de eenmalige kosten oplopen tot € 25.000–40.000.

Over de auteur

Een software-engineer die de slash-carrièredroom najaagt. Probeerde mijn verhouding tot de wereld uit te vogelen — nu word ik gedwongen mijn verhouding tot AI uit te vogelen. De laatste tijd geobsedeerd door de verhouding tussen mensen en geld. Hoe dan ook, welk antwoord ik ook vind, het is prima.