Is dat dagelijkse kopje koffie echt zo'n doodzonde? De latte-factor en de compounding-kracht van klein geld

Er is een grap die al minstens 30 jaar rondgaat:

Een arts zegt tegen een verstokte roker: "Je rookt al 20 jaar een pakje per dag. Was je toen gestopt, dan had je nu een Ferrari kunnen hebben."

De roker antwoordt: "En die Ferrari van u dan, waar staat die?"

De arts: "Beneden, op de parkeerplaats. Hoezo?"

De roker: "Ik vroeg het me gewoon af."

De arts predikte waarschijnlijk niet alleen het belang van sparen — hij zinspeelde op de stille, onzichtbare kracht van samengestelde groei. De les lijkt dus voor de hand te liggen: stuur al dat kleine, dagelijkse geld door naar sparen of beleggen.

Maar is dat altijd de juiste keuze?

Wat is de "latte-factor"?

De latte-factor (Latte Factor) is een principe uit de persoonlijke financiën, bedacht door de Amerikaanse bestsellerauteur David Bach. De kern is heel eenvoudig:

Die kleine dagelijkse uitgaven die nietszeggend lijken,

vermenigvuldigd met de tijd en de samengestelde groei,

groeien uit tot een bedrag dat veel hoger ligt dan je dacht

Het is geen aanval op koffie zelf. Het draait om de opportuniteitskosten — hoeveel zou dat geld vandaag waard zijn als je het had belegd in plaats van uitgegeven?

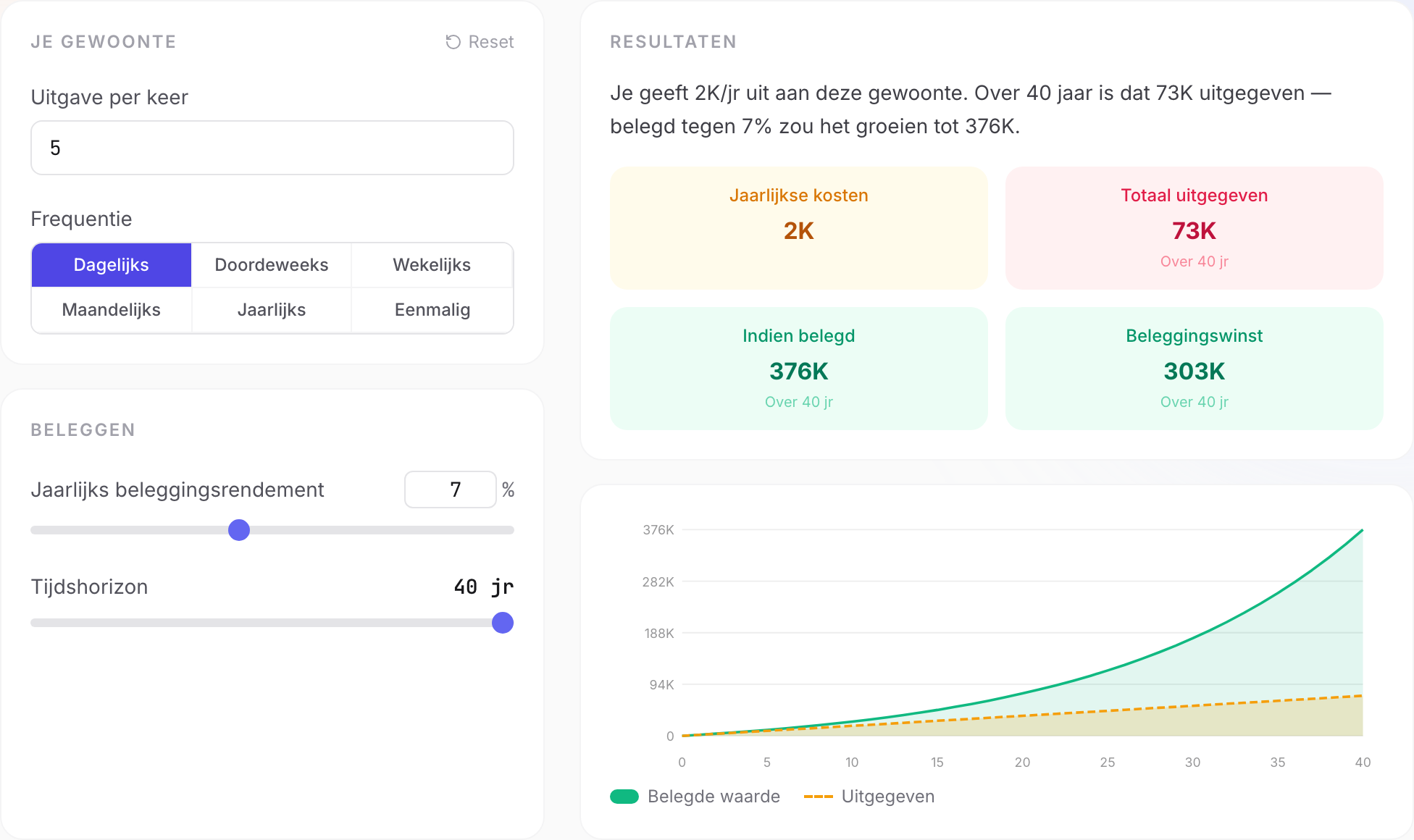

Even rekenen: een reis van 30 jaar voor € 5 per dag

Stel dat je elke dag een koffie of speciaalkoffie van € 5 koopt

Dat is ongeveer € 150 per maand

Belegd in een wereldwijde indexfonds-ETF tegen 7% geannualiseerd rendement — dicht bij het historische langetermijngemiddelde van de S&P 500

| Jaren | Totale inleg | Met samengestelde groei |

|---|---|---|

| 10 jaar | ~€ 18.000 | ~€ 26.000 |

| 20 jaar | ~€ 37.000 | ~€ 77.000 |

| 30 jaar | ~€ 55.000 | ~€ 178.000 |

| 40 jaar | ~€ 73.000 | ~€ 376.000 |

Het equivalent van één kopje koffie, elke dag bespaard,

wordt na 30 jaar € 178.000

en overschrijdt na 40 jaar de € 376.000.

Wat is jouw latte-factor?

David Bach omschrijft de latte-factor als "die gewoontegestuurde aankopen die je elke dag of week doet zonder dat je je ervan bewust bent"

Het hoeft dus niet per se koffie te zijn. Het kan zijn:

- Bezorgkosten van maaltijdplatforms / opgehoogde gerechtprijzen: € 2 tot € 8 per bestelling

- Spotify / YouTube Premium / Netflix / Disney+ / diverse streamingdiensten samen: € 30 tot € 60/maand

- App-abonnementen die automatisch verlengen maar die je eigenlijk niet gebruikt: € 3 tot € 15/maand per stuk

- Die paar extra gerechten of drankjes bij je wekelijkse etentje: € 15 tot € 30

Tel dit alles bij elkaar op

Dan ontdek je misschien dat je ongemerkt meer uitgeeft dan je dacht

💡 Hoeveel is dat kopje koffie waard, omgerekend naar jouw droom?

Iedereen heeft zijn eigen "latte-factor"

Klik op 👉 de latte-factor-opportuniteitskostencalculator

Voer de gewoontegestuurde uitgave in die je maar niet kunt laten

en zie met eigen ogen of het over 30 jaar een auto wordt

of de aanbetaling voor een huis!

"Moet ik dan al mijn genoegens opgeven?"

Absoluut niet.

Het grootste misverstand over dit concept is dat je zou moeten denken:

"je mag geen koffie kopen, geen speciaalkoffie, geen enkel speeltje — braaf sparen is het juiste antwoord."

David Bach zegt het zelf:

Het gaat er niet om dat je niet mag genieten, maar dat je helder kiest

Als dat dagelijkse drankje de drijfveer is die je leven draaiende houdt,

de troost na een uitbrander van je baas,

een beetje ademruimte in een druk bestaan,

dan zijn het noodzakelijkheden

Maar als het alleen een gewoonte is,

een routine zonder erbij na te denken,

dan is het de moeite waard om stil te staan en jezelf af te vragen: wil ik dit geld blijven uitgeven?

Financiële vrijheid hoort in de kern geen ontbering te zijn

maar erom te gaan elke euro raak te besteden

We sparen zo hard om het ideale leven in te ruilen

niet om te sparen omwille van het sparen

Welk geld is het dan eigenlijk wél waard om uit te geven?

Op die vraag bestaat geen standaardantwoord

Het dagelijkse kopje koffie schrappen weegt misschien niet eens op tegen één reis minder

moet je dan ook maar niet meer op reis?

Toch houd ik erg van de kijk van Bill Perkins, auteur van Die with Zero:

geld hoort een gereedschap te zijn om vrijheid terug te kopen en het leven te ervaren.

Dus geef, als het kan,

je geld uit aan levenservaringen die mooie herinneringen opleveren

herinneringen leveren je in de loop van de tijd ook een "herinneringsdividend" op

naarmate je ouder wordt

geeft elke keer dat je die herinnering herbeleeft je opnieuw vreugde

als een dividend dat blijft uitkeren (gewoon: het is fijn om eraan terug te denken (˘∇˘)♡)

Bovendien hebben veel ervaringen ook een beste-houdbaarheidsdatum

dus kun je ze het best opdoen terwijl je jong bent

reizen is daarvan het meest voor de hand liggende voorbeeld

En over de extra uitgaven in het dagelijks leven:

ik drink zelf nog steeds koffie en haal speciaalkoffie

ik ga ook weleens fine dining

maar ik verlaag de frequentie

en kies vaak een nieuwe zaak of een ander gerecht

zo troost ik mijn ziel

én verzamel ik tegelijk verschillende ervaringen

soms leg ik het zelfs vast in een post

om de waarde van mijn ervaring te maximaliseren

Een klein begin

Als je na het lezen van dit artikel iets wilt proberen of veranderen,

raad ik je aan te beginnen met het bijhouden van je uitgaven

Bijhouden betekent niet dat je alle uitgaven moet opsporen en maximaal moet bezuinigen

maar dat je de delen vindt waar je je niet van bewust was

dat is namelijk het geld dat we kunnen besparen en aan beleggen kunnen toevoegen

Ik hoop dat we op deze weg naar financiële vrijheid

onze nieuwsgierigheid naar de wereld behouden

en vrolijk op weg gaan naar dat doel van financiële vrijheid

Dit artikel is financiële kennisdeling en vormt geen beleggingsadvies. Alle berekeningen zijn hypothetische scenario's. Werkelijke beleggingsrendementen worden beïnvloed door marktbewegingen; resultaten uit het verleden zeggen niets over toekomstige resultaten.

Bronnen

Veelgestelde vragen

Wat is de latte-factor?

De latte-factor is een principe uit de persoonlijke financiën, bedacht door auteur David Bach: kleine, dagelijkse en gewoontegestuurde uitgaven — zoals elke dag een koffie — lopen over 10 tot 40 jaar op tot verrassend grote bedragen zodra je ze afmeet aan hun opportuniteitskosten bij beleggen. Een gewoonte van € 5/dag groeit tegen 7% jaarrendement aan tot € 77.000 in 20 jaar en € 376.000 in 40 jaar.

Gaat de latte-factor erom dat je stopt met koffie?

Nee. David Bach zegt het expliciet: het gaat er niet om je voor te schrijven wat je je niet mag veroorloven, maar om bewuste bestedingskeuzes te maken. Als je koffie echt iets voor je betekent, hou hem. De latte-factor helpt je gewoontegestuurde, onbewuste uitgaven op te sporen die je nooit ter discussie hebt gesteld.

Hoe bereken ik mijn latte-factor?

Voer het bedrag van een terugkerende uitgave en de frequentie in de latte-factorcalculator op appiclab.com/nl/finance-kits/latte-factor in. Hij berekent de jaarlijkse kosten, het totaal dat je over de gekozen horizon uitgeeft en de toekomstige waarde van de equivalente belegging tegen het rendement dat je opgeeft.

Wat is samengestelde groei?

Samengestelde groei betekent rendement verdienen over je rendement. Als je € 150/maand belegt tegen 7% jaarrendement, worden de winsten van elk jaar herbelegd en genereren ze zelf weer winst. Daarom groeit € 150/maand aan tot € 77.000 in 20 jaar — bijna het dubbele van de € 37.000 aan brutostortingen.

Over de auteur

Een software-engineer die de slash-carrièredroom najaagt. Probeerde mijn verhouding tot de wereld uit te vogelen — nu word ik gedwongen mijn verhouding tot AI uit te vogelen. De laatste tijd geobsedeerd door de verhouding tussen mensen en geld. Hoe dan ook, welk antwoord ik ook vind, het is prima.