Lenen om te beleggen: roekeloze gok of rationele keuze?

De laatste tijd volg ik het nieuws

We zijn blijkbaar een tijdperk binnengetreden van een tweede, derde of zelfs vierde krediet op één woning

Veel mensen sluiten een persoonlijke lening af om te speculeren op vastgoed of aandelen

en krijgen allerlei etiketten 'hoog risico' opgeplakt

Is dit nu de legende van het twintigjarige beursgenie

of het resultaat van een rationele keuze?

"Angst komt voort uit het onbekende"

In plaats van blind de massa te volgen, kun je beter zelf onderzoek doen

Dit artikel is een deel van wat ik bij het uitpluizen heb geleerd

en ik heb meteen een tooltje gebouwd om dit hele idee van 'met geleend geld op de beurs speculeren' te vergelijken

Je zult het met me eens zijn dat beleggen in deze tijd geen keuzevak meer is

dus laten we samen leren wat lenen echt betekent

Wat is lenen om te beleggen eigenlijk?

In de kern komt lenen om te beleggen (wat niets anders is dan een vorm van hefboom) neer op één zin:

Je wedt dat je 'beleggingsrendement' op de lange termijn hoger is dan je 'leenkosten (de rente)'

Met andere woorden, het is het verschil tussen je beleggingsrendement en de rente op je lening.

Zolang dat verschil positief is,

kun je goedkope rente gebruiken

om de 'tijd' van andermans geld te kopen

en dat kapitaal eerder voor je aan het werk te zetten.

Zo verdienen ook veel financiële instellingen deels hun geld:

ze halen geld op tegen lage kapitaalkosten

en zetten het vervolgens in renderender activa om het verschil op te strijken.

Het probleem is dat

in het echte leven niemand kan garanderen

dat dat verschil er altijd zal zijn.

Waarom stort iedereen zich er dan toch op?

En welke risico's schuilen erachter?

We gaan ze zo één voor één proeven.

Maar daarvoor

moeten we duidelijk zijn over waarmee we vergelijken.

De controlegroep: vergelijken met 'periodiek beleggen'

Het hele principe van lenen om te beleggen gaat er immers van uit dat

het positieve rendement van een belegging de rente zal overtreffen.

Wat we dus echt moeten vergelijken is:

elke maand hetzelfde bedrag beleggen,

maar zonder te lenen,

en dat geld via periodiek beleggen in dezelfde belegging stoppen.

Oftewel een bedrag ineens beleggen (Lump Sum Investment, LSI)

tegenover

periodiek beleggen / gemiddelde-kostenmethode (Dollar-Cost Averaging, DCA).

Dat is precies waarvoor het tooltje lenen-om-te-beleggen-calculator dient:

- Bedrag ineens beleggen met geleend geld: leen een bedrag, beleg het meteen volledig in de index en los daarna maandelijks aflossing + rente af

- Periodiek beleggen: leen niet; neem het bedrag dat gelijk is aan de maandtermijn en beleg het, beetje bij beetje, in dezelfde index

Beide strategieën halen elke maand exact hetzelfde geld uit je zak.

Het enige verschil is dat een bedrag ineens beleggen met geleend geld het kapitaal 'eerder aan de markt laat deelnemen',

en de prijs daarvoor is de rente.

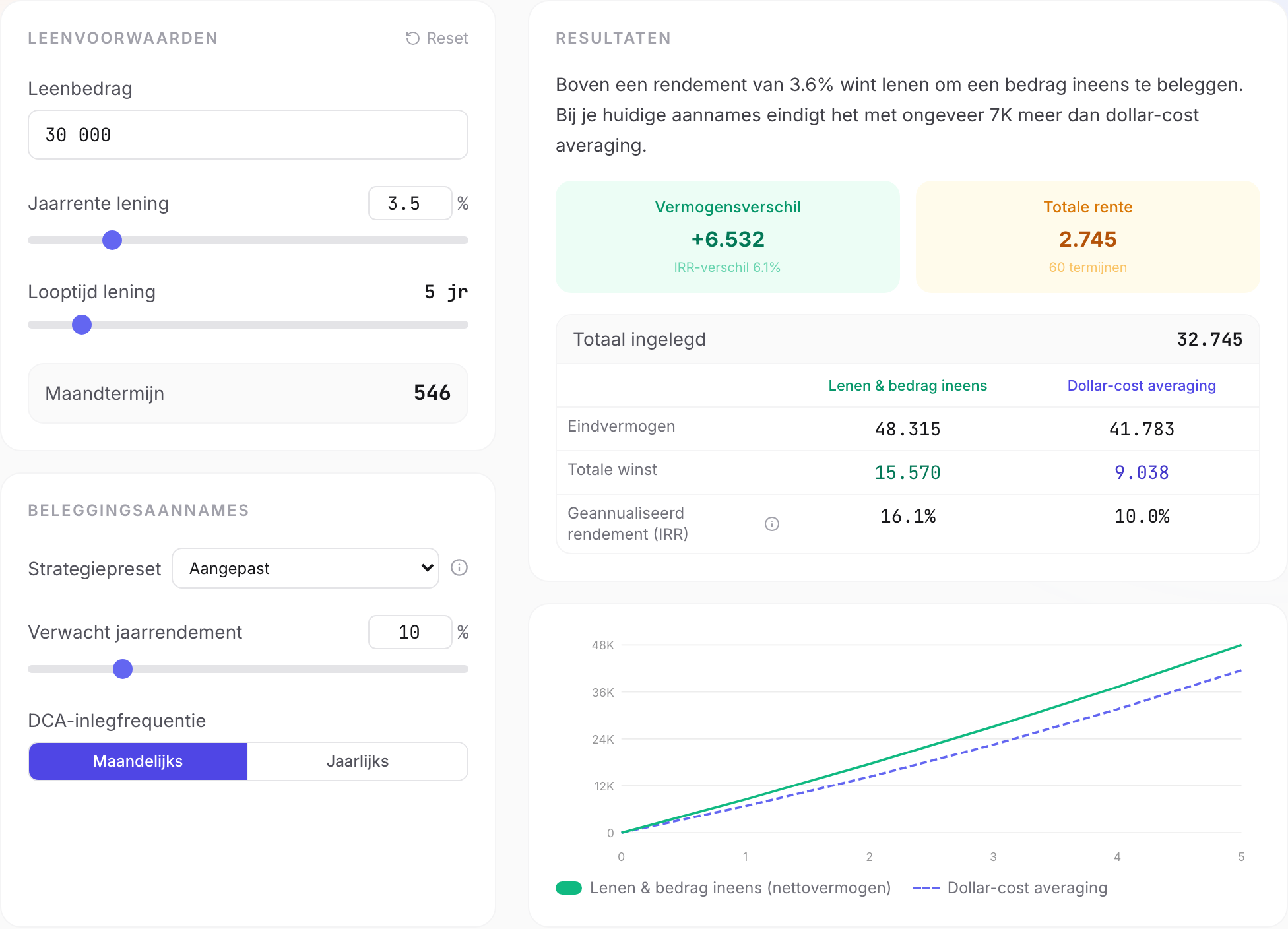

Even echt rekenen: een persoonlijke lening van € 30.000 over 5 jaar

Stel dat je een persoonlijke lening van € 30.000 hebt

tegen 3,5% rente over 5 jaar,

wat neerkomt op een maandtermijn van ongeveer € 546.

Voor de belegging nemen we SPY, een S&P 500-ETF (1996–2025, met een geannualiseerd rendement van ongeveer 10,2%–10,8% over de afgelopen 30 jaar).

Scenario A (bedrag ineens beleggen met geleend geld): leen € 30.000 en beleg het meteen in SPY tegen 10% jaarrendement, en los daarna maandelijks € 546 af

Scenario B (periodiek beleggen): leen niet; beleg elke maand € 546 in dezelfde ETF via periodiek beleggen

| Onderdeel | Bedrag ineens met geleend geld (LSI) | Periodiek beleggen (DCA) |

|---|---|---|

| Totaal eindvermogen | ~€ 48.315 | ~€ 41.783 |

| Totaal betaalde rente | ~€ 2.745 | ~€ 0 |

| Netto beleggingswinst | ~€ 15.570 | ~€ 9.038 |

- Maandelijkse uitgave: ~€ 546

- Totaal belegd over 5 jaar: ~€ 32.745

- Vermogensverschil: bedrag ineens beleggen met geleend geld verslaat periodiek beleggen met ongeveer € 6.532

Voor dezelfde maandinleg van € 546

eindigt de lener — omdat de volledige € 30.000 vanaf de eerste dag in de markt samengestelde groei opbouwt —

na 5 jaar met bijna € 6.500 meer,

en zelfs na aftrek van de ~€ 2.745 aan totale rentekosten

blijft hij ruim voorop.

De calculator laat het trouwens zien: boven een break-evenrendement van ongeveer 3,6% krijgt een bedrag ineens beleggen met geleend geld de overhand.

In een geïdealiseerd model met een vast rendement dat hoger ligt dan de leenkosten

biedt hefboom een positieve verwachting,

dat wil zeggen dat de winst van het eerder in de markt brengen van het kapitaal

de leenkosten kan overtreffen.

Maar hoe zit het in werkelijkheid?

"Wint in theorie" = "wint gegarandeerd"?

Tot hier lijkt het alsof

lenen om te beleggen een gegarandeerde overwinning is

zolang het rendement comfortabel boven de leenrente blijft, toch?

Maar het is niet omdat Gojo Satoru zegt dat hij wint, dat hij ook echt wint.

Als het rendement in de wereld werkelijk een mooie stijgende rechte lijn was,

dan zou dat inderdaad zo zijn.

En in dat geval zouden de rentes op persoonlijke leningen net zo hoog moeten zijn als de beursrendementen —

wie weigert immers gratis geld?

Maar de echte markt is geen gestaag stijgende helling,

en het dodelijkst van alles is het sequence-of-returns-risico.

Het sequence-of-returns-risico

Eenvoudig gezegd:

omdat een bedrag ineens onderweg geen nieuw geld meer ontvangt,

heeft periodiek beleggen bij een scenario van eerst dalen, dan stijgen

de kans om tegen lagere prijzen te kopen

en kan het uiteindelijk dus een hoger rendement opleveren dan een bedrag ineens.

Stel dat LSI in totaal 300 belegt

en DCA 150 in twee keer.

| Scenario | Prijspad | Eindvermogen LSI | Eindvermogen DCA |

|---|---|---|---|

| Eerst stijgen, dan dalen | 100 → 240 → 120 | 360 | 255 |

| Eerst dalen, dan stijgen | 100 → 50 → 120 | 360 | 540 |

Lenen om te beleggen geeft juist zoveel om het sequence-of-returns-risico

omdat het geleende kapitaal vanaf de eerste dag volledig in de markt zit.

Dus als de markt meteen aan het begin instort,

ligt het grootste deel van het kapitaal onmiddellijk bloot aan risico,

terwijl periodiek beleggen tijdens de daling juist meer stukken kan blijven opbouwen.

Daarom kan in sommige scenario's van 'eerst dalen, dan stijgen'

het resultaat van DCA dat van LSI zelfs overtreffen.

Wat de lenende belegger het meest vreest, is een zware crash in de eerste een à twee jaar van de lening,

omdat het kapitaal in het begin op zijn hoogst is,

en als de koers halveert,

neemt de kracht van de samengestelde groei een flinke knauw,

zelfs als de markt zich daarna herstelt.

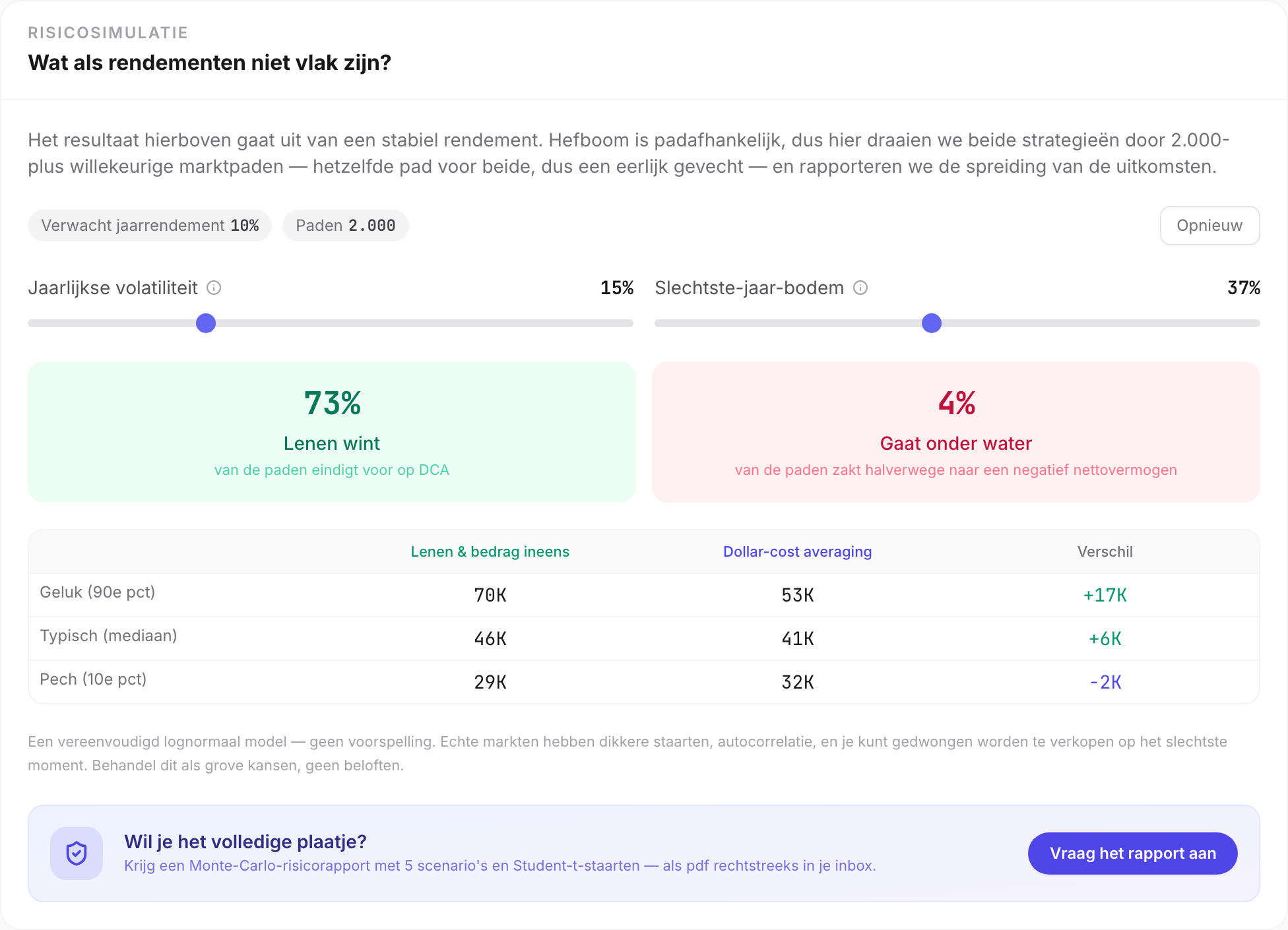

Precies daarom heb ik in het tweede deel een simulatiefunctie toegevoegd.

De belegging is opnieuw SPY (1996–2025, met een geannualiseerde volatiliteit van ongeveer 16%–18% over de afgelopen 30 jaar).

De belegging is opnieuw SPY (1996–2025, met een geannualiseerde volatiliteit van ongeveer 16%–18% over de afgelopen 30 jaar).

Uitgaande van een jaarrendement van 10% en een volatiliteit van 15%,

met een maximale daling in één jaar van 37% (de omvang van een crash op het niveau van een financiële crisis),

en met een Monte-Carlo-simulatie van 2.000 keer,

zien we dat

onder deze omstandigheden een bedrag ineens beleggen met geleend geld in ongeveer 73% van de gevallen wint.

Daarnaast zakte in ongeveer 4% van de gesimuleerde scenario's

de marktwaarde van het vermogen op enig moment onder de restschuld,

wat betekent dat er een periode kan zijn waarin al je aandelen verkopen nog steeds niet genoeg is om de schuld af te lossen.

Als je de volatiliteit op zo'n moment niet aankunt en je verlies neemt,

loop je mogelijk de rijke beloningen mis die daarna komen.

En zelfs als je het geluk hebt deze situatie te ontlopen,

kun je gedwongen worden aandelen te verkopen

zodra je kasstroom de maandtermijn niet op tijd dekt.

Al deze risico's moeten worden meegewogen.

Maar kijk goed:

het sequence-of-returns-risico kost je misschien wat opwaarts potentieel,

maar zolang je vastberaden lang vasthoudt,

is het rendementsverschil eigenlijk niet zo groot.

Op de lange termijn houdt een bedrag ineens beleggen met geleend geld de hoogste verwachting,

zolang het beleggingsrendement de leenkosten blijft overtreffen.

Is lenen om te beleggen nu wel of niet iets voor jou?

Een beleggingsmentor die ik erg bewonder, zei ooit iets:

als je alleen maar deze simpele ja/nee-vraag stelt,

dan ben je er nog niet klaar voor,

het antwoord is NEEEEEE.

Ik heb het zelf opgedeeld in een paar vragen,

in de hoop iedereen te helpen helderheid te krijgen over de eigen situatie.

Mensen die het serieus kunnen overwegen

- Het geld dat je leent is tegen lage rente en lange looptijd, zoals een hypotheek na een verhoging met opname, of een persoonlijke lening tegen lage rente

- Je hebt stabiel en voorspelbaar inkomen, de maandlast weegt licht, en een plotseling wegvallend salaris brengt je niet in betalingsproblemen

- Je houdt een noodbuffer aan die los staat van deze belegging

- Je hebt een hoge risicotolerantie en bent een overtuigde langetermijnbelegger

Mensen die er echt vanaf moeten blijven

- Wie zijn noodbuffer, of zelfs zijn leefgeld, er ook in stopt

- Wie een onstabiel inkomen heeft, of in liquiditeitsproblemen komt zodra één maandtermijn wegvalt

- Wie niet meer slaapt bij een papieren verlies en het niet kan laten op het dieptepunt te verkopen

- Wie alleen mijn eenzijdige aantekeningen heeft gelezen zonder verder huiswerk te doen

Mijn volgende stap

Als je nu de risico's en kansen van lenen om te beleggen afweegt,

denk dan voor je in actie komt nog eens na over het volgende:

- Breng je eigen kasstroom in kaart

- Toets je eigen risicotolerantie

- Leg een toereikende noodbuffer aan

- Beoordeel je beleggingsobject

- Bedenk hoe je in verschillende scenario's reageert

Wat uiteindelijk succes of mislukking bepaalt,

is vaak niet hoe hoog het beleggingsrendement is,

maar of je in het slechtste geval

toch in de markt kunt blijven.

Deze calculator en dit artikel zijn uitsluitend bedoeld als educatieve referentie. Ze gebruiken een deterministische berekening met één vast rendement en houden geen rekening met marktvolatiliteit, sequence-of-returns-risico, belastingen en persoonlijke omstandigheden. Lenen om te beleggen is een vorm van hefboom die zowel winsten als verliezen versterkt; raadpleeg voor echte beslissingen een gekwalificeerd financieel adviseur en handel naar je mogelijkheden.

Bronnen en verder lezen

Veelgestelde vragen

Wat is het basisprincipe van lenen om te beleggen?

Alles draait om één idee: je wedt dat je beleggingsrendement op de lange termijn de leenkosten (de rente) overtreft. Dat verschil is de spread. Zolang die positief is, gebruik je goedkope rente om 'tijd' voor je kapitaal te kopen — het stelt zich eerder samen in de markt. De haak: niemand kan garanderen dat die spread blijft bestaan, en daar zit precies het risico.

Wat is het break-evenrendement?

Het is het jaarrendement waarbij een bedrag ineens beleggen met geleend geld en periodiek beleggen op exact hetzelfde eindvermogen uitkomen — grofweg net boven je leenrente. Voor een persoonlijke lening van € 30.000 tegen 3,5% over 5 jaar ligt dat break-evenrendement rond de 3,6%. Zolang je langetermijnrendement daar duidelijk boven blijft, heeft een bedrag ineens beleggen met geleend geld de beste verwachting.

Verslaat een bedrag ineens beleggen met geleend geld altijd periodiek beleggen?

Nee. De grootste variabele is het sequence-of-returns-risico — het geleende geld wordt op dag één volledig belegd, dus een crash in de eerste een tot twee jaar treft meteen het hoogste kapitaal, terwijl periodiek beleggen tijdens de daling goedkopere stukken blijft kopen. In een Monte-Carlo-simulatie (rendement 10%, volatiliteit 15%, slechtste jaar −37%, 2.000 trekkingen) wint een bedrag ineens beleggen met geleend geld in ongeveer 73% van de gevallen — maar in ongeveer 4% van de scenario's zakte de portefeuillewaarde op enig moment onder de restschuld ('onder water').

Voor wie is lenen om te beleggen geschikt en voor wie niet?

Eerder geschikt: wie tegen lage rente en lange looptijd leent (bijvoorbeeld een verhoging van de hypotheek), een stabiel en voorspelbaar inkomen heeft waarbij de maandlast licht weegt, een noodbuffer apart van deze belegging aanhoudt en de discipline heeft om lang vast te houden. Te vermijden: wie er de noodbuffer of leefgeld in stopt, een onstabiel inkomen heeft, niet kan slapen van papieren verliezen en op het dieptepunt zou verkopen, of handelt op basis van één enkel artikel.

Over de auteur

Een software-engineer die de slash-carrièredroom najaagt. Probeerde mijn verhouding tot de wereld uit te vogelen — nu word ik gedwongen mijn verhouding tot AI uit te vogelen. De laatste tijd geobsedeerd door de verhouding tussen mensen en geld. Hoe dan ook, welk antwoord ik ook vind, het is prima.