Wann hast du zuletzt einen Gesundheits-Check für dein Geld gemacht? 6 Kennzahlen für deine finanzielle Fitness

In dieser Zeit des KI-Umbruchs

fahren viele Unternehmen ihre Hierarchien herunter

und kürzen Personalkosten

Gleichzeitig stützen sich immer mehr Menschen auf KI

um eine Ein-Personen-Firma zu führen

Während die Grenze zwischen Individuum und Unternehmen verschwimmt

fangen viele von uns an, die eigenen Finanzen so zu betrachten, wie es ein Unternehmen täte

In einer kapitalistischen Welt

zu lernen, mit Schulden und Hebel Vermögen zu vergrößern

ist für mich eine der aktuellsten Aufgaben unserer Zeit

Wenn du es aus Sicht eines Einzelnen oder Haushalts angehst

was gilt eigentlich als „vernünftige und sichere" Verschuldung?

Dieser Artikel ist die Referenzantwort, die ich nach etwas Recherche zusammengetragen habe

also lass uns gemeinsam einen Gesundheits-Check für deine Finanzen machen

Warum überhaupt einen Finanz-Check?

Vorsorge schlägt Behandlung

da sind wir uns wohl alle einig

also verdient auch unsere finanzielle Gesundheit einen regelmäßigen Check

um den Risiken, die kommen können, besser zu begegnen

Vielleicht sagst du, du hast längst jede Möglichkeit durchdacht

doch Morgan Housel, Autor von Über die Psychologie des Geldes, schreibt in Same as Ever:

„Risiko ist das, was übrig bleibt, nachdem du glaubst, an alles gedacht zu haben."

Dieser Check kann dir also vermutlich nicht jedes künftige Finanzrisiko ersparen

aber er erhöht deine Chance enorm, nach dem Risiko zu überleben

Schließlich können wir nie jedes Risiko vollständig verhindern

oder anders gesagt: Wenn wir es versuchten

wäre der Verlust vermutlich noch größer

Wie beim Fliegen: Es ist mit Risiko verbunden

aber wenn du dieses Risiko nicht eingehst

gibt es Landschaften, die du dein Leben lang nie sehen wirst

Sechs Finanzkennzahlen: dein finanzieller Check-Bericht

Ich habe den Check in sechs Kennzahlen zerlegt

jede prüft deine Fitness aus einem anderen Blickwinkel

| Kennzahl | Berechnung | Gesunder Bereich |

|---|---|---|

| Schuldenquote | Gesamtverbindlichkeiten ÷ Gesamtvermögen | 20–50 % |

| Liquiditätsgrad | (Bargeld + Investments) ÷ binnen eines Jahres fällige Verbindlichkeiten | 1,5–2× |

| Liquiditätsgrad 1. Grades | Bargeld ÷ binnen eines Jahres fällige Verbindlichkeiten | ≥ 1× |

| Notgroschen | Bargeld ÷ (monatliche Ausgaben + monatliche Raten) | ≥ 6 Monate |

| Runway | (Bargeld + Investments) ÷ jährliche Gesamtausgaben | ≥ 3 Jahre |

| Schuldendienstquote (DSR) | monatliche Raten ÷ monatliches Einkommen | < 36 % |

Das sehen nach vielen Zahlen aus

aber eigentlich lassen sie sich in drei Blickwinkel gruppieren

1. Ist deine Schuldenstruktur gesund? (Schuldenquote)

Schuldenquote = Gesamtverbindlichkeiten ÷ Gesamtvermögen

Sie zeigt, wie schwer deine langfristige finanzielle Last ist

Die landläufige Meinung sagt: schuldenfrei ist sorgenfrei

weniger Schulden seien immer besser

Aus Sicht eines Unternehmens aber

kann unter 20 % heißen, dass du zu konservativ bist

Moderate, zinsgünstige Schulden (wie eine Baufinanzierung)

können den Wachstumsmotor deines Vermögens verstärken

Außer in kapitalintensiven Branchen mit hohem Vorfinanzierungsbedarf (Luftfahrt, Bau)

wo die Schuldenquote über 60 % liegen kann

bewegen sich gewöhnliche Dienstleistungs- und Handelsbetriebe

bei etwa 30–50 %

und ich denke, private Finanzen ähneln eher dieser Art von Unternehmen

deshalb ist für mich

20–50 % der Bereich, der Effizienz und Sicherheit vereint

2. Hältst du einen Schock aus? (Liquiditätsgrad / Liquiditätsgrad 1. Grades / Notgroschen / Runway)

Die Schuldenquote zeigt, „wie viel du insgesamt schuldest und ob deine Kapitalbasis groß genug ist"

aber was Menschen wirklich umhaut

ist meist die Fähigkeit, liquide zu bleiben und ein Tief durchzustehen

- Liquiditätsgrad: (Bargeld + Investments) / binnen eines Jahres fällige Verbindlichkeiten (≒ 12 × Monatsrate)

- Liquiditätsgrad 1. Grades: Bargeld / binnen eines Jahres fällige Verbindlichkeiten — strenger; nur Bargeld, keine Investments

- Notgroschen: Bargeld / (monatliche Ausgaben + monatliche Raten)

- Runway: (Bargeld + Investments) / jährliche Gesamtausgaben (binnen eines Jahres fällige Verbindlichkeiten + die übrigen festen Jahresausgaben)

Diese Kennzahlen sehen leicht unterschiedlich aus

fragen aber im Grunde auf verschiedene Weise dasselbe:

Wenn etwas schiefgeht, wie lange überlebst du? Hast du das Polster, um NICHT am Tiefpunkt verkaufen zu müssen?

Wie also messen wir das?

Zum einen können wir uns an den Kennzahlen für Unternehmen orientieren

und ich füge ein paar eigene Sichtweisen hinzu

um anzunehmen, ob du dem kommenden Risiko standhalten kannst

Hier die Bärenmarkt-Werte der vergangenen rund 50 Jahre (1976–2026), also wie lange der US-Index S&P 500 vom Höchststand bis zum Tiefpunkt (Boden) brauchte

(die folgenden Daten stammen von KI):

- Mittelwert: 11,3 Monate

- Median: 9,5 Monate

- Maximum: 31 Monate (das Platzen der Dotcom-Blase 2000)

Anders gesagt

selbst wenn mich noch einmal etwas wie die Dotcom-Blase trifft

will ich es überleben, ohne pleitezugehen

und einem Bärenmarkt von bis zu 3 Jahren standhalten können

deshalb ziele ich beim Runway auf 300 % oder mehr

das heißt, ich könnte aus Bargeld und liquiden Mitteln mindestens 3 Jahre Schulden und Lebenskosten decken

diese kleine Ein-Personen-Firma kann also mindestens 3 Jahre überleben

allerdings schrumpfen im Bärenmarkt womöglich auch die Anlagewerte

passe das Verhältnis also an deine eigene Risikotoleranz an

Beim Notgroschen ziele ich auf 6–9 Monate

zusammen mit dem Arbeitslosengeld komme ich damit etwa ein Jahr durch

solange ich also binnen eines Jahres in den Job zurückfinde

muss ich keine Anlageposition verramschen

ich kann den Notgroschen durch Sparen länger strecken

oder erst einen kurzfristigen Job annehmen, um den Liquiditätsdruck zu senken

um den Schlag eines Bärenmarkts so abzufedern, dürfte das mehr als genug sein

Die letzten beiden Kennzahlen, Liquiditätsgrad und Liquiditätsgrad 1. Grades

habe ich zwar ins Tool aufgenommen

betrachte sie selbst aber eher als Referenz

Der Grund: Da ich meinen persönlichen Cashflow wie den einer Firma behandle

sollten die Schuldenausgaben meine Lebenskosten einschließen

deshalb prüfe ich meine Liquiditätslage lieber über Runway und Notgroschen

3. Hält dein Cashflow stand? Was ist die Schuldendienstquote (DSR)?

Für mich ist die entscheidendste Kennzahl die DSR

Schuldendienstquote (DSR) = monatliche Raten ÷ monatliches Einkommen

Die obige Schuldenquote zeigt deine aktuelle Vermögenslage

die DSR zeigt den Cashflow

Du hast sicher gehört, dass viele Firmen nicht pleitegehen, weil sie kein Geld haben

sondern weil der Cashflow abreißt

Genau deshalb raten so viele, Baufinanzierung/Miete nicht über ein Drittel des Gehalts steigen zu lassen

Selbst wenn dein Nettovermögen prächtig aussieht

wenn vier, fünf Zehntel deines Einkommens jeden Monat in die Schuldentilgung gehen

dann kann bei einem systemischen Risiko (Gehaltskürzung, Jobverlust, Zinsanstieg)

dein Cashflow ins Stocken geraten

Die beiden Linien der DSR kommen hierher:

36 % stammen aus der klassischen US-Hypotheken-„28/36-Regel" — alle Schuldenraten unter 36 % des Einkommens

43 % war die Schulden-Einkommens-Obergrenze, die die US-Behörde CFPB früher bei der Hypotheken-„Rückzahlfähigkeit (ATR/QM)" verwendete (seit 2021 stellt das CFPB auf einen zinsbasierten Test um, 43 % ist also ein historischer Erfahrungswert)

Daher nutzt dieses Tool 36 % als grüne Linie, 36–43 % als Achtung und über 43 % als Gefahr

Zur Einordnung im deutschen Kontext: Banken rechnen bei der Kreditvergabe eine Haushaltsrechnung; als Faustregel sollten Wohn- und Kreditkosten zusammen rund ein Drittel bis maximal etwa 40 % des Nettoeinkommens nicht überschreiten — was den Linien hier nahekommt.

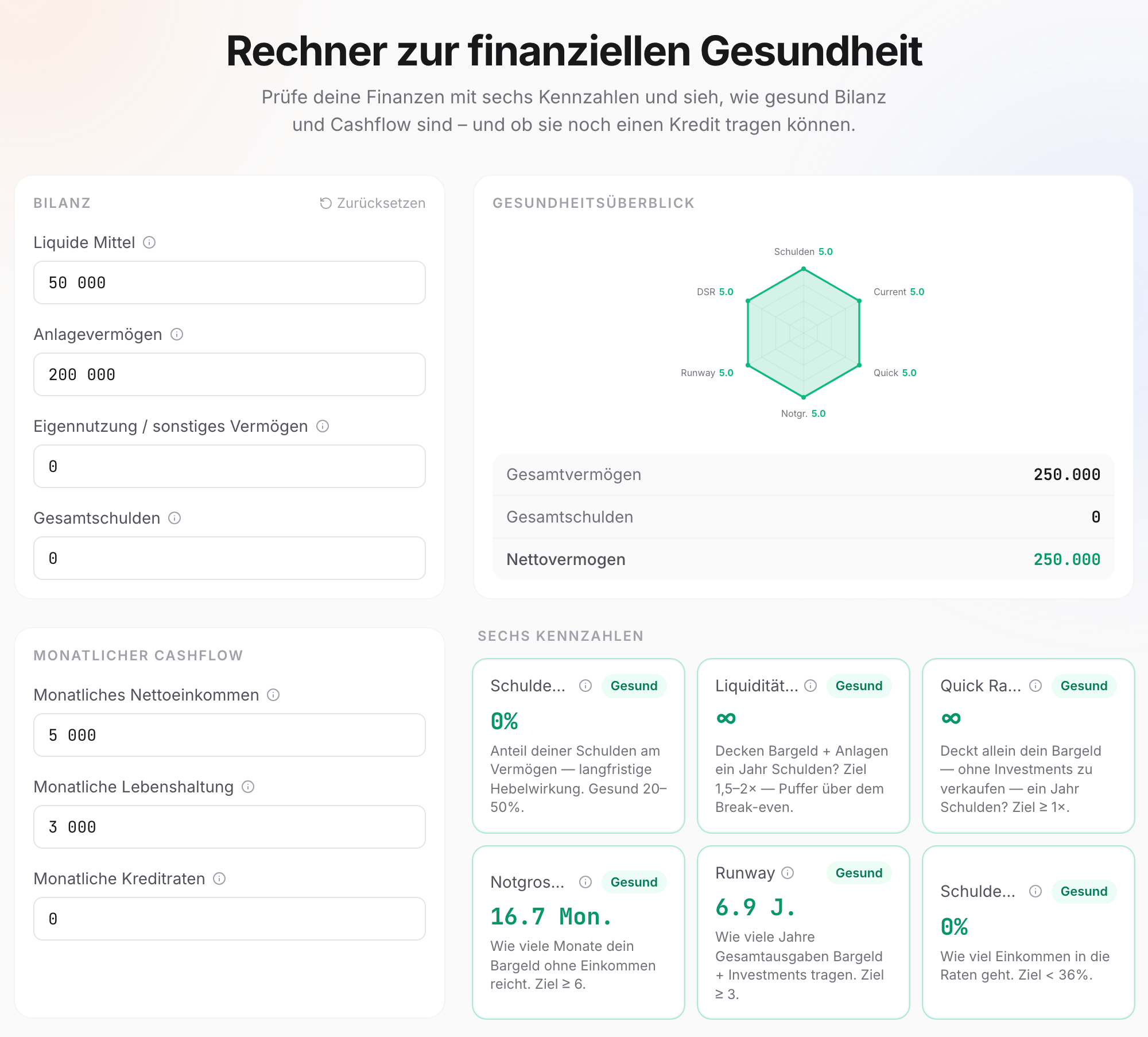

Check-up per Klick: aus dem Bauchgefühl wird ein Signal

Statt jede Kennzahl einzeln auszurechnen

wirf die Zahlen einfach direkt ins Tool

Klick auf 👉 Rechner zur finanziellen Gesundheit

gib dein Vermögen, deine Schulden und deinen monatlichen Cashflow ein

und es berechnet sofort alle sechs Kennzahlen

und markiert genau, wo du aufpassen musst

Ein Beispiel:

jemand mit 50.000 € Bargeld, 200.000 € am Aktienmarkt

keine weiteren Vermögenswerte oder Schulden

5.000 € Nettoeinkommen pro Monat und 3.000 € Lebenshaltungskosten

und du siehst, dass jede Finanzkennzahl im gesunden Bereich landet

Alle Berechnungen auf der Seite laufen lokal in deinem Browser

du kannst deine echten Zahlen also beruhigt eingeben

(oder streich einfach selbst eine Null weg (˘∇˘))

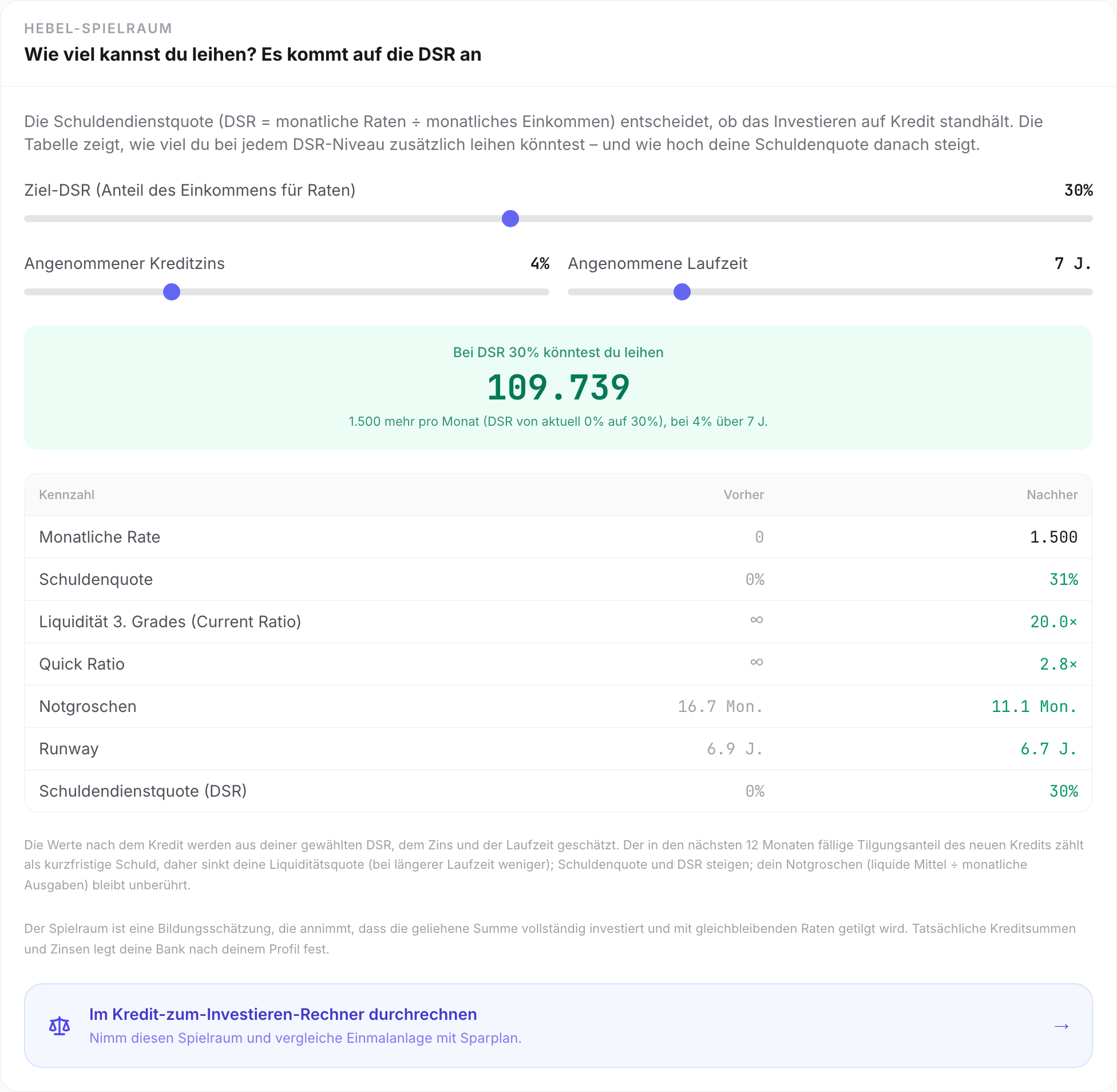

Nach dem Check-up: wie viel könntest du noch aufnehmen?

Im Anschluss an den vorigen Beitrag

Auf Kredit investieren: leichtsinniges Glücksspiel oder rationale Entscheidung?

gilt derselbe Satz, mit dem ich dort geschlossen habe:

Über Erfolg oder Misserfolg entscheidet selten, wie hoch deine Rendite ist, sondern ob du im schlimmsten Fall im Markt bleiben kannst

Ob du bleiben kannst (finanziell)

hängt vom Cashflow ab

also von deiner DSR

Dieses Tool macht also über den Check-up hinaus noch eines:

es rechnet aus, „wie viel du noch sicher aufnehmen kannst"

vor allem, indem es die DSR-Quote als Haupthebel nutzt

und gleichzeitig den Zustand der anderen Kennzahlen verfolgt

sobald irgendeine Finanzkennzahl unter Druck gerät

zeigt es das in einer anderen Farbe und mit einem Hinweis

Unterstellt man einen Kredit über 7 Jahre zu 4 % Zins

siehst du, dass selbst bei einer auf 30 % hochgezogenen DSR

jede Finanzkennzahl noch im gesunden Bereich landet

und wenn du diese Aufnahme gut einsetzt

hilft sie dem Vermögensaufbau ganz sicher

Du kannst den DSR-Regler ziehen

um zu sehen, wie eng du deinen Cashflow zu schnüren bereit bist

und wie viel du dadurch aufnehmen kannst

sowie wohin deine Schuldenquote und dein Liquiditätsgrad nach der Aufnahme rücken

Selbst wenn du gerade keinen Kreditbedarf hast

erfährst du so, ob deine Finanzen Stand jetzt gesund sind

Du kannst dieses berechnete Limit auch mitnehmen

zurück zum 👉 Kredit-Investieren-Rechner

und „eine einmalige kreditfinanzierte Anlage" mit dem „Sparplan" vergleichen

um die Art des Kapitaleinsatzes zu finden, die zu dir passt

Fazit

Manchmal weiß ich selbst nicht, wie viel Risiko ich eigentlich vertrage

also nutze ich die Gelegenheit, meine finanzielle Lage zu quantifizieren

- Schulden/Hebel: über die Schuldenquote prüfen

- Cashflow: über die DSR bestätigen

- Risikotoleranz: Runway und Notgroschen

Es zwingt mich auch, meine finanzielle Gesundheit in gewissen Abständen zu überprüfen

damit ich auf festerem Boden stehe und weiß, ob ich in dieser Zeit wachsender Unsicherheit

nackt schwimme, wenn die Ebbe kommt (っ◔◡◔)っ ♥

Ich hoffe, mit der Zeit finde ich die Richtung, die zu mir passt

und erreiche meine finanziellen Ziele

Ich hoffe, dieser Artikel hat dir geholfen

Die anderen Artikel lohnen sich auch

und ich freue mich über deine Gedanken: (♡´◡ 人´◡ ♡)

Dieser Rechner und Artikel dienen nur zu Bildungszwecken. Sie verwenden generische Finanzkennzahl-Richtwerte (z. B. Schuldenquote 20–50 %, DSR < 36 %, Notgroschen von 6 Monaten) und berücksichtigen weder Steuern, Zinsänderungen noch deine vollständige persönliche Finanzlage. Alle Berechnungen laufen lokal in deinem Browser; es werden keine Daten hochgeladen. Bei wichtigen Finanzentscheidungen wende dich bitte an eine qualifizierte Finanzberatung.

Quellen und weiterführende Links

- Investopedia — Current Ratio (Liquiditätsgrad)

- Investopedia — Debt-to-Income Ratio (DTI / DSR)

- Investopedia — The 28/36 Rule (Hypotheken-28/36-Regel, Herkunft der 36 %)

- Investopedia — Qualified Mortgage (Herkunft der 43-%-DTI-Obergrenze)

- Consumer Financial Protection Bureau — An essential guide to building an emergency fund

- Greninger et al. (1996) — Ratios and benchmarks for measuring the financial well-being of families

- AppicLab — Auf Kredit investieren: leichtsinniges Glücksspiel oder rationale Entscheidung?

- AppicLab — Vollständiger Leitfaden zum FIRE-Rentenrechner

- AppicLab — Der Latte-Faktor: die Zinseszinskraft des kleinen Geldes

Häufige Fragen

Wie wird der finanzielle Gesundheitswert berechnet?

Das Tool berechnet sechs gängige private Finanzkennzahlen — Schuldenquote, Liquiditätsgrad, Liquiditätsgrad 1. Grades, Notgroschen, Runway und Schuldendienstquote (DSR) — und gibt jeder davon ein Signal gesund / Achtung / Gefahr anhand ihres eigenen Richtwerts. Bewusst mittelt es sie NICHT zu einer einzigen Zahl, damit du genau siehst, welche Kennzahl deine Fitness nach unten zieht, statt das in einem Gesamtwert verschwimmen zu lassen.

Was bedeutet „kurzfristig auf den Liquiditätsgrad schauen, langfristig auf die Schuldenquote"?

Das sind zwei Zeithorizonte, um Schulden zu betrachten. Der Liquiditätsgrad (liquide Mittel ÷ kurzfristige Verbindlichkeiten) fragt, ob du KURZFRISTIG in einen Liquiditätsengpass gerätst, und übernimmt den Standard aus dem Rechnungswesen von rund 1,5–2×. Die Schuldenquote (Gesamtverbindlichkeiten ÷ Gesamtvermögen) fragt, wie schwer deine LANGFRISTIGE Last ist, mit einem gesunden Korridor von 20–50 %. Einmal kurz, einmal lang — sie ergänzen sich.

Warum ist eine niedrigere Schuldenquote nicht immer besser?

Eine zu hohe Schuldenquote ist klar gefährlich, aber unter 20 % kann heißen, dass du zu konservativ bist und dein Kapital ineffizient einsetzt — moderate, zinsgünstige Schulden (etwa eine Baufinanzierung) können das Wachstum deines Vermögens verstärken. Der Korridor von 20–50 % gilt allgemein als Sweetspot zwischen Effizienz und Sicherheit; über 75 % bist du wirklich im Gefahrenbereich.

Warum ist die Schuldendienstquote (DSR) so wichtig?

Die Schuldenquote betrachtet den Bestand in deiner Bilanz, die DSR den Fluss deiner Liquidität — den Anteil deines Einkommens, der in die monatlichen Raten geht. Selbst wenn dein Nettovermögen auf dem Papier glänzt: Ist die DSR zu hoch (über 40 %), gerätst du in dem Moment, in dem das Einkommen ausfällt oder die Ausgaben hochschnellen, schnell in die Klemme. Ob ein kreditfinanziertes Investment einen Crash übersteht, hängt meist von der Liquidität ab, nicht von den Zahlen auf dem Papier. Halte die DSR unter 36 %.

Warum sollte der Notgroschen getrennt von deinen Investments liegen?

Die Aufgabe des Notgroschens ist es, dich NICHT zum Verkauf am Tiefpunkt zu zwingen, wenn das Einkommen ausfällt oder eine unerwartete Rechnung kommt. Steckt er in deinen Anlagepositionen, musst du im Crash womöglich genau zum falschen Zeitpunkt verkaufen und realisierst den Verlust. Halte mindestens 6 Monate Lebenshaltungskosten in liquiden Mitteln — und rechne dieses Geld nicht zum Kapital, mit dem du auf Kredit investierst.

Über die Autorin

Eine Software-Entwicklerin auf der Jagd nach dem Slash-Karriere-Traum. Wollte mein Verhältnis zur Welt herausfinden – jetzt werde ich gezwungen, mein Verhältnis zur KI herauszufinden. In letzter Zeit besessen davon, das Verhältnis zwischen Menschen und Geld zu verstehen. So oder so, welche Antwort ich auch finde, sie ist in Ordnung.