Einmalanlage oder Sparplan? Mit dem Risiko-Report deine echten Chancen sehen

Während ich mich ins Investieren auf Kredit eingelesen habe

um mich selbst zu überzeugen, mit mehr Überzeugung durchzuhalten

habe ich viele Risikosimulationen durchgespielt

in der Hoffnung, auf den schlimmsten Fall vorbereitet zu sein

und kam stattdessen zu ein paar neuen Erkenntnissen

Du hast bestimmt schon gehört, kauf erst mal die Hälfte

und halt einfach, sobald du gekauft hast

Aber ist an diesen Sprüchen etwas dran?

Finden wir es gemeinsam heraus

Der Investment-Risiko-Report

Ich habe dem 👉 Kredit-Investitions-Rechner eine neue Funktion gegeben:

Du kannst verschiedene Marktumfelder simulieren

aber wenn du den Kreditzins einfach auf 0 setzt

kannst du es als eine Summe behandeln, die du gerade übrig hast

und kurz davor bist, in den Aktienmarkt zu bringen

es wird zum schlichten Vergleich Einmalanlage vs. Sparplan

Angenommen, insgesamt 60.000 € investiert vs. 1.000 € pro Monat

mit dem Kreditzins auf 0 (setz ein, welche Zahl du willst)

und einem breiten Aktienindex der letzten rund 20 Jahre (2006–2025) als Eingabe

- CAGR (durchschnittliche jährliche Wachstumsrate) 10 % ( die letzten Jahre liefen heiß, also habe ich es etwas niedriger angesetzt )

- annualisierte Volatilität rund 21 %

- größter Einbruch in einem Jahr 43 % (Finanzkrise)

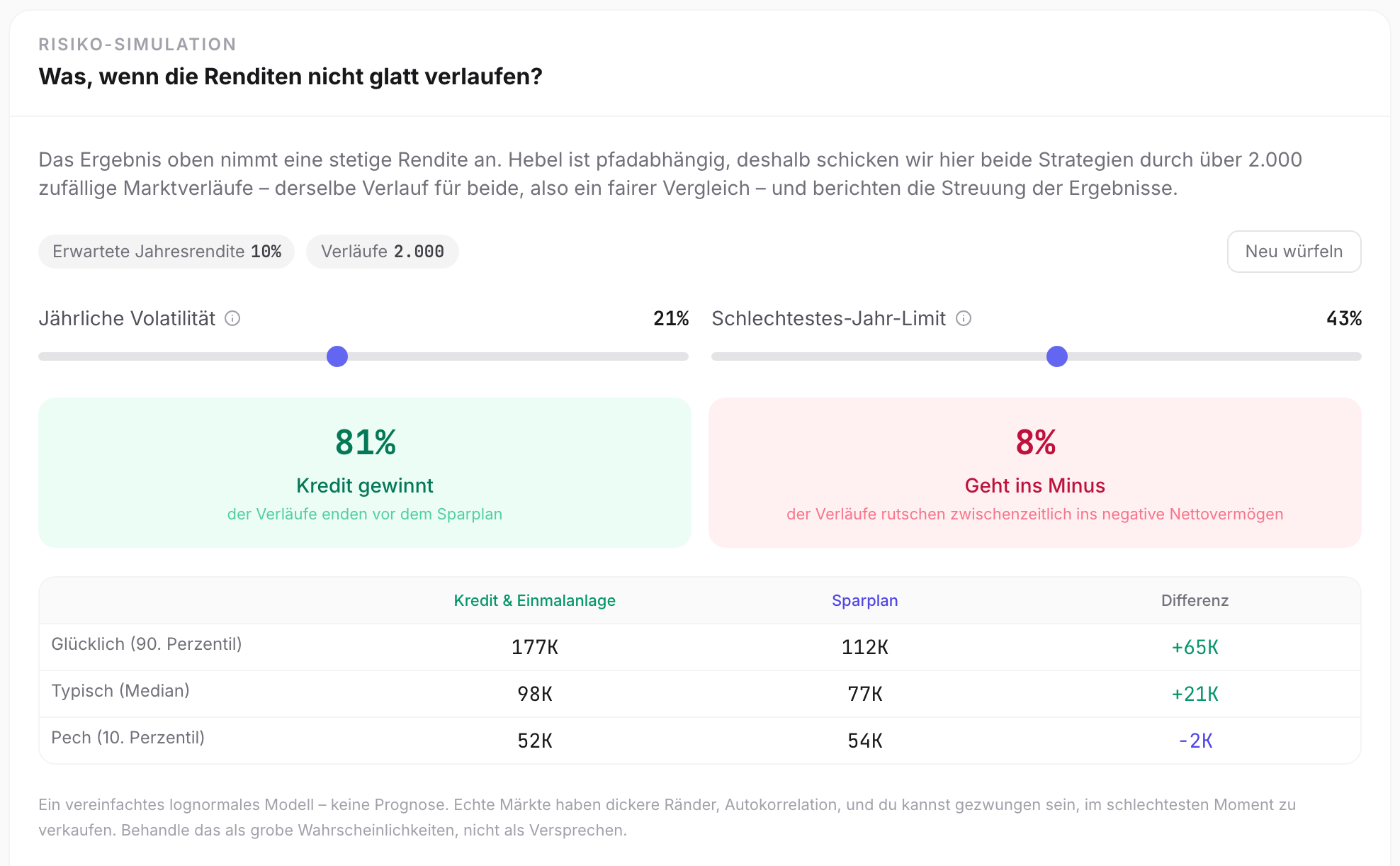

Durch die Monte-Carlo-Simulation unten siehst du

dass über 5 Jahre

die Einmalanlage in etwa 80 % der Fälle gewinnt (das ist bei null Kreditkosten; mit Zinsen sinkt es)

und selbst wenn wir wissen, dass die Chancen so gut stehen

warum bringen wir es nicht übers Herz zu kaufen?

Der Pfad, den wir nie sehen

Letztlich sind Menschen Gefühlswesen

Wissenschaftler haben verschiedene Theorien aufgestellt, um das zu erklären

die Prospect Theory etwa sagt, dass wir die Wahrscheinlichkeit extremer Ereignisse überschätzen

und die Verlustaversion wirkt wie eine zusätzliche Bremse

sodass wir selbst mit Geld in der Hand

nicht wagen, alles auf einmal zu setzen

Auch wenn wir rational wissen, dass die Chancen besser stehen

können wir nicht wie Doctor Strange vierzehn Millionen mögliche Zukünfte sehen

Was also können wir tun?

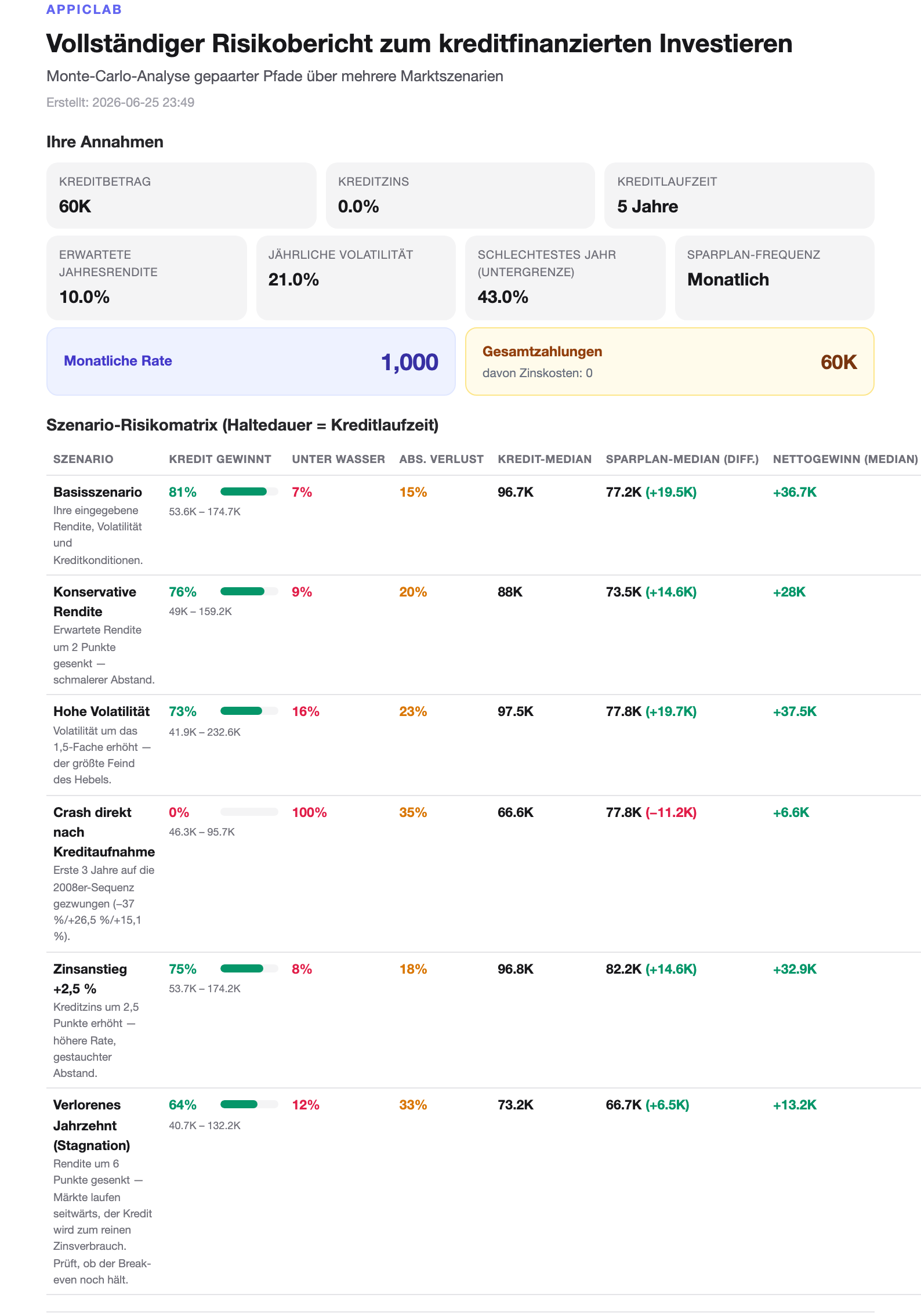

Erst das Worst-Case-Drehbuch durchspielen

Wenn du meinen vorigen Beitrag zum Investieren auf Kredit gelesen hast, erinnerst du dich

das Schlimmste für eine Einmalanlage ist ein Crash im allerersten Jahr

genau deshalb habe ich die Simulations-Report-Funktion ergänzt

klick unten auf „Report erstellen", um deine Ergebnisse über verschiedene Szenarien zu analysieren

Nehmen wir wieder insgesamt 60.000 € an

- Einmalanlage vs. 1.000 € pro Monat (1.000 × 12 × 5)

- Kreditzins auf 0

- CAGR (durchschnittliche jährliche Wachstumsrate) 10 %

- annualisierte Volatilität rund 21 %

- größter Einbruch in einem Jahr 43 % (Finanzkrise)

Der Report zeigt

dass die Einmalanlage praktisch überall sonst gewinnt

außer wenn ein Crash im ersten Jahr kommt

genau das ist das Sequenzrisiko

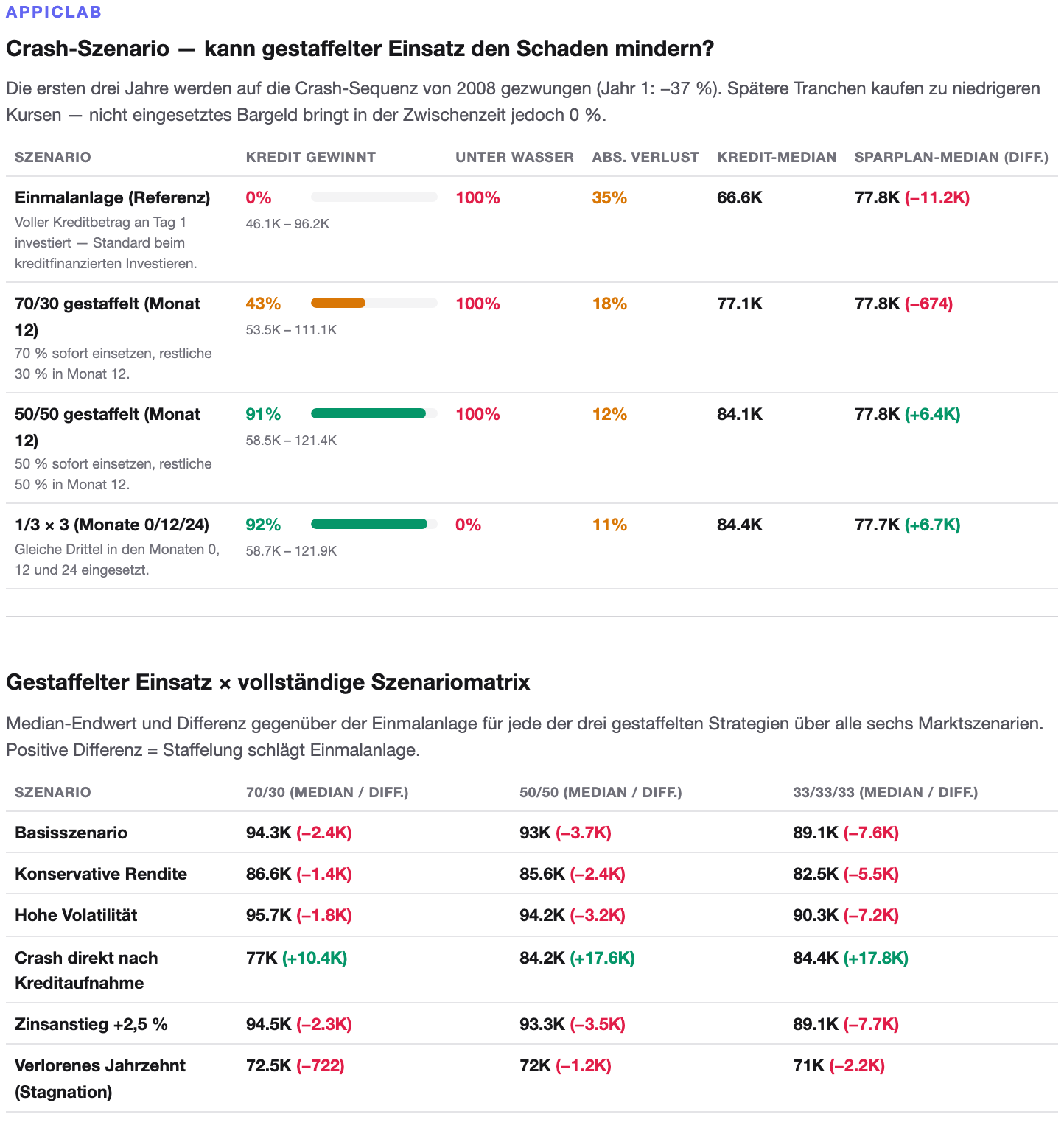

Gibt es einen Weg, dieses Risiko zu umgehen?

Viele erfahrene Anleger sagen: wenn du Angst hast, kauf erst mal die Hälfte

und beim Bauen dieser Simulation bin ich auf etwas gestoßen

halb kaufen ist vielleicht kein Ammenmärchen

sondern eine Art hart erarbeitete Faustregel

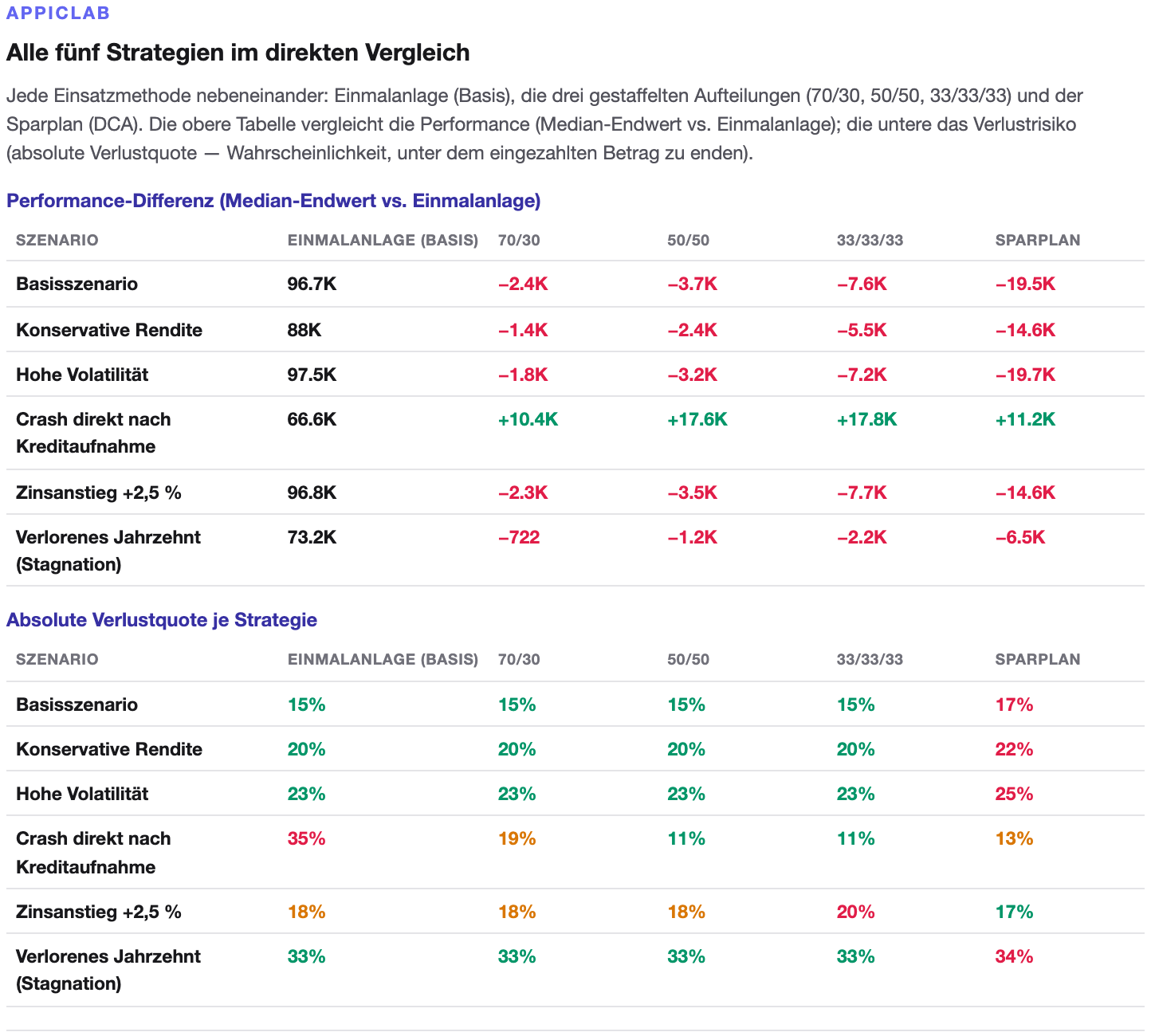

Auf der Risiko-Seite lege ich mehrere verschiedene Strategien dar

im Grunde vergleiche ich halb kaufen, in Drittel splitten und so weiter

und du siehst, dass halb kaufen die Gewinnquote drastisch hebt, wenn ein Crash im ersten Jahr kommt

während die Performance kaum abweicht

Schlicht gesagt ist das eine Form von Market Timing

Wir können nicht vorhersagen, wann ein Crash kommt

noch wie lange ein Bärenmarkt dauert

aber wenn du ein halbes Jahr Gewinn als Versicherung nutzt

sodass du beruhigt kaufen kannst

warum nicht?

Schließlich sind Märkte meist lange Bullen und kurze Bären

und nur wenn du Rücksetzer um Rücksetzer überstehst

erreichst du die finanzielle Freiheit

Das lange Spiel ist der eigentliche Finisher

Dir ist sicher aufgefallen, dass es über die 5-Jahres-Simulation

mit rund 20–30 % Wahrscheinlichkeit

am Ende ins Minus geht

Gibt es da noch einen Zug?

Schauen wir auf die nächste Seite

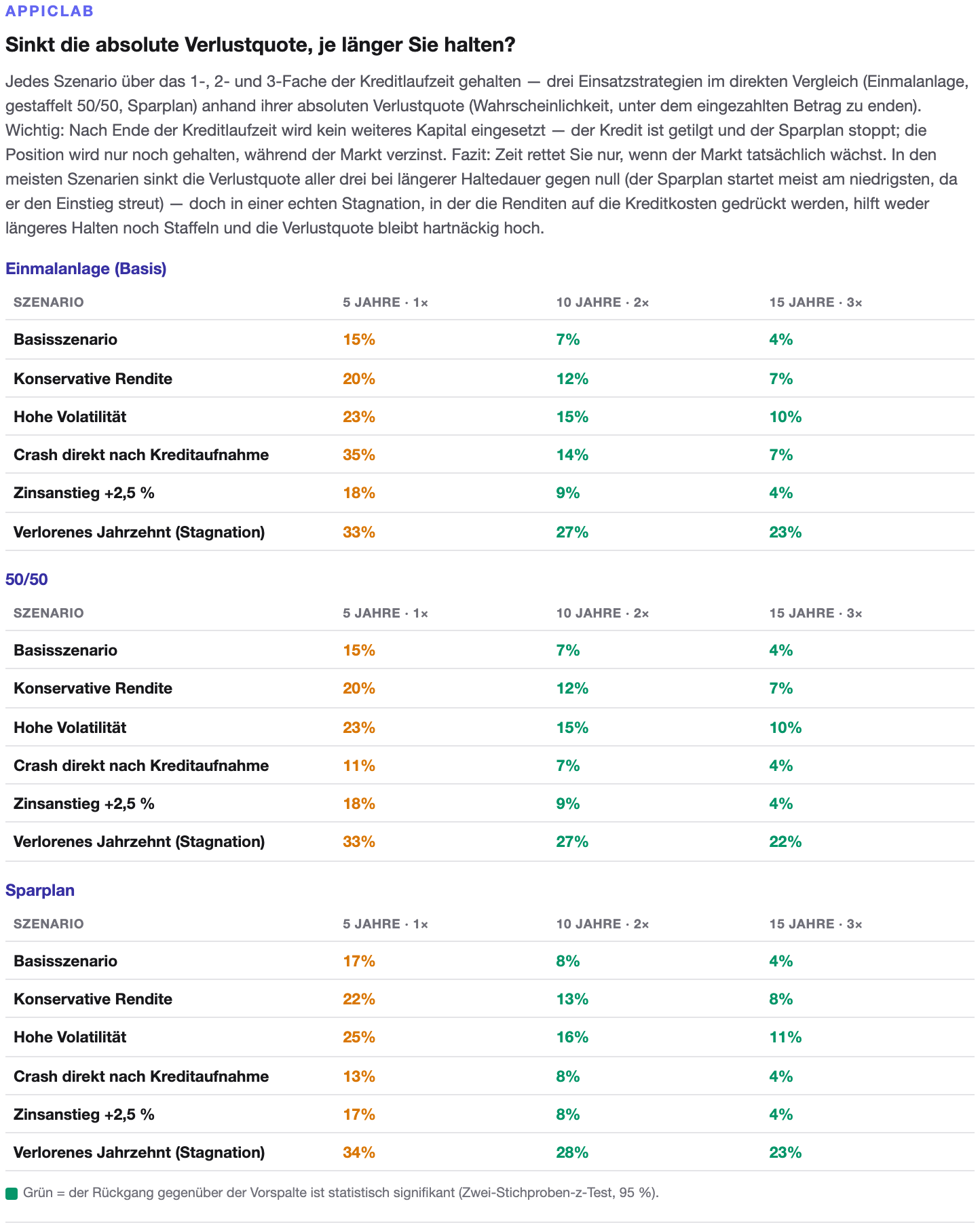

Du siehst: wenn wir die Zeit strecken

sinkt die Verlustquote

bis auf 15 Jahre

fällt sie in den einstelligen Bereich

und selbst im aussichtslosesten Stagnationsszenario

sinkt die Verlustquote weiter

Vielleicht ist Zeit wirklich die einzige Antwort

und ich glaube immer mehr

dass reich werden wirklich ganz einfach ist

aber du brauchst Geduld

sehr, sehr – sehr viel Geduld

Schlussgedanken

Dieser Text ist etwas, das ich meinem zukünftigen Ich hinterlasse

damit ich mich, sollte eines Tages wirklich eine Finanzkrise 2.0 kommen

an die Wasser-Atmung, Elfte Form erinnere

— Stille See —

Dieses Tool und dieser Artikel dienen nur zu Bildungszwecken. Eine Monte-Carlo-Simulation schätzt Wahrscheinlichkeiten per Zufallsstichprobe – sie ist keine Vorhersage der Zukunft. Investieren auf Kredit ist Hebeln, was Gewinne wie Verluste verstärkt; sprich mit einer qualifizierten Finanzberatung und handle im Rahmen deiner Möglichkeiten.

Weiterlesen

Häufige Fragen

Einmalanlage (LSI) oder Sparplan (DCA) – was ist tatsächlich besser?

Bei beiden Strategien zahlst du jeden Monat exakt dasselbe aus der Tasche; der einzige Unterschied ist, ob das Geld früh in den Markt kommt. Langfristig hat die Einmalanlage den höheren Erwartungswert, solange deine Rendite verlässlich über deinen Kreditkosten liegt – bei 10 % Rendite, 21 % Volatilität und 5 Jahren gewinnt die Einmalanlage in rund 80 %+ der Pfade. Aber „gewinnt im Schnitt“ heißt nicht „gewinnt jedes Mal“, und die größte Variable ist das Sequenzrisiko.

Was ist das Sequenzrisiko, und warum ist es auf Kredit besonders gefährlich?

Es bedeutet, dass die Reihenfolge der Renditen das Ergebnis stark prägt, selbst wenn der langfristige Durchschnitt identisch ist. Geliehenes Geld ist ab Tag eins voll investiert, also trifft ein großer Einbruch im ersten oder zweiten Jahr sofort dein größtes Kapital – weit schlimmer als derselbe Crash zehn Jahre später. Deshalb enthält der Report ein Szenario „Crash im ersten Jahr“, das einen Einbruch in Finanzkrisen-Größe genau auf dein Einstiegsjahr legt – als Stresstest.

Man sagt „wenn du Angst hast, kauf erst mal die Hälfte“ – funktioniert das wirklich?

Beim Durchrechnen der Simulationen bin ich darauf gestoßen, dass an dieser Faustregel wirklich etwas dran sein könnte. Der Report vergleicht volle Einmalanlage, halb kaufen und in Drittel splitten: Im Szenario mit Crash im ersten Jahr hebt „halb kaufen“ die Gewinnquote drastisch, während die langfristige Performance kaum leidet. Im Grunde nutzt du ein halbes Jahr Gewinn als Versicherung – du kannst nicht vorhersagen, wann ein Crash kommt, aber diese Versicherung lässt dich tatsächlich kaufen.

Kann ich über fünf Jahre Geld verlieren? Hilft längeres Halten?

Ja. Über 5 Jahre liegt die Wahrscheinlichkeit, am Ende im Minus zu landen, bei rund 20–30 %. Aber ein längerer Anlagehorizont senkt die Verlustquote deutlich – bis 15 Jahre fällt sie in den einstelligen Bereich, und selbst das hartnäckigste Stagnationsszenario sinkt weiter. Zeit ist mehr als alles andere die echte Antwort beim Investieren auf Kredit – vorausgesetzt, du bist sehr, sehr geduldig.

Was berechnet der „Risiko-Report“ eigentlich?

Es ist eine erweiterte Funktion im Kredit-Investitions-Rechner: eine Monte-Carlo-Simulation, die über mehrere Markt-Stressszenarien je 100.000 zufällige Renditepfade laufen lässt und dir die Gewinnquote von Einmalanlage vs. Sparplan zeigt, die Wahrscheinlichkeit, „unter Wasser“ zu geraten (Vermögen unter Schulden), wie sich verschiedene gestaffelte Einstiege schlagen und wie die Verlustquote konvergiert, wenn du den Horizont auf das 2- und 3-Fache der Kreditlaufzeit streckst. Sie verspricht keinen Gewinn – sie gibt dir eine Wahrscheinlichkeit, die richtige Sprache für den Umgang mit dem Ungewissen.

Ich leihe mir nichts – ich habe nur eine Summe übrig. Ist der Report trotzdem nützlich?

Ja. Setz den Kreditzins auf 0, und der Report wird zur reinsten Frage überhaupt: Soll eine Summe auf einmal rein oder gestreckt werden? Ob Jahresbonus, Erlös aus einem Hausverkauf oder Erbe – du stehst genauso vor Einmalanlage vs. Sparplan und dem Sequenzrisiko, und die Schlüsse des Reports gelten genauso.

Über die Autorin

Eine Software-Entwicklerin auf der Jagd nach dem Slash-Karriere-Traum. Wollte mein Verhältnis zur Welt herausfinden – jetzt werde ich gezwungen, mein Verhältnis zur KI herauszufinden. In letzter Zeit besessen davon, das Verhältnis zwischen Menschen und Geld zu verstehen. So oder so, welche Antwort ich auch finde, sie ist in Ordnung.