單筆投入還是定期定額?借貸的風險與機會?「風險分析報告」看清你的勝率

在研究借貸投資的過程中

為了讓自己能夠更堅定的持有

我做了很多風險模擬

希望自己能夠做好面對最壞情況的準備

結果反而有些新的體悟

相信你也聽過別人說你先買一半

叫你買完就抱著

這些話到底有沒有依據

就跟我一起看吧

投資風險分析報告

我在👉 借錢投資試算加了一個新功能:

可以來模擬不同的市場環境

但其實只要把借貸利率設定為0

就可以當成是你現在有一筆錢

正要開始加入投資股市的狀態

變成單純的比較 單筆投入 vs 定期定額

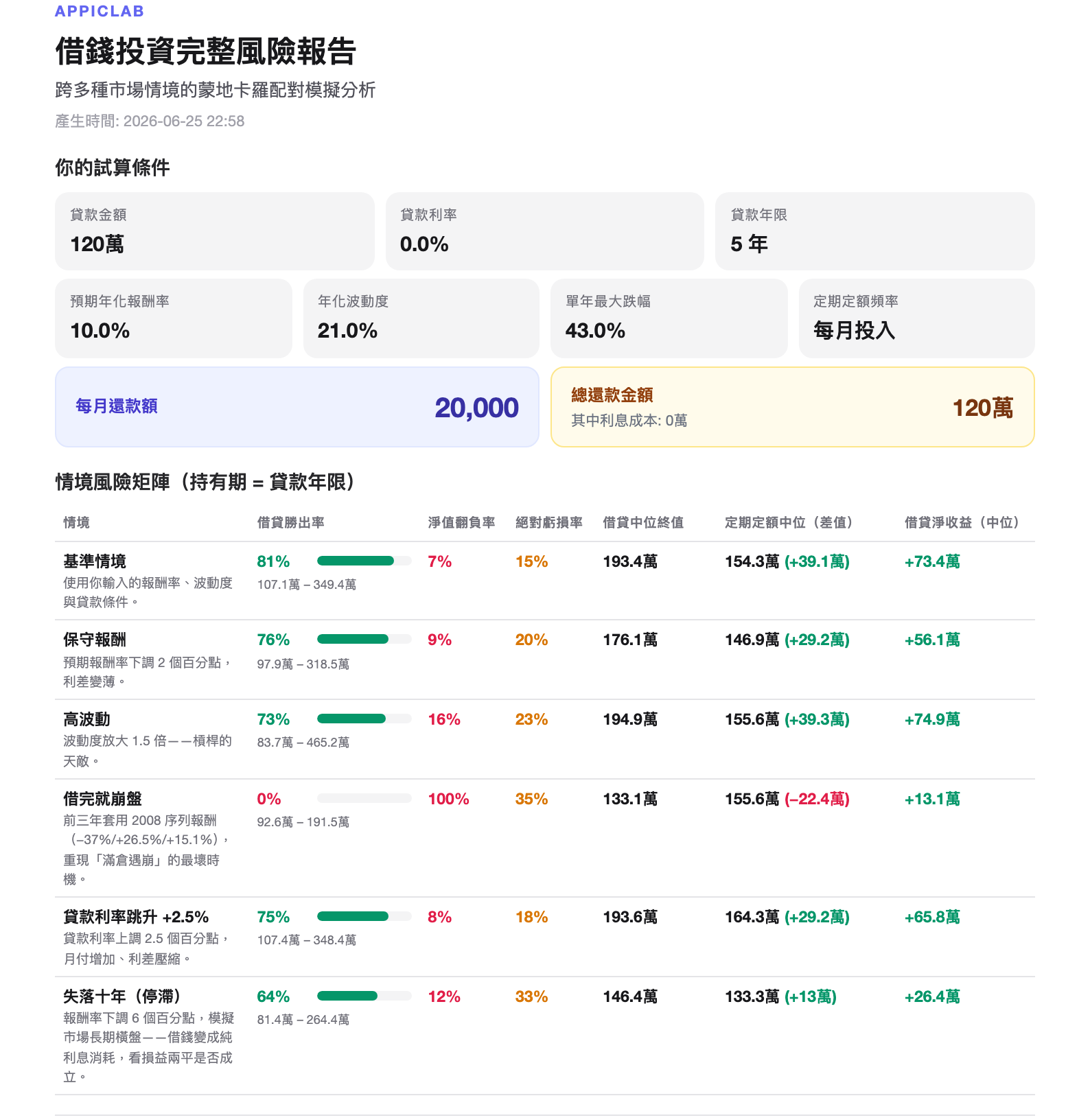

在假設總投入 120 萬元 vs 每個月投入 2 萬元

借貸利率設定為0(可以換成你自己喜歡的數字)

用0050在2006~2025 20年間的資料當輸入

- CAGR(年複合成長率)10 % ( 因為這幾年太高了 我先用低一點 )

- 年化波動率約為 21% (約 20.12% ~ 21.35% )

- 最大年度下跌 43% (金融海嘯)

透過下面的蒙地卡羅模擬你可以發現

投資5年的情況下

單筆投入約有八成會勝出(這是零借貸成本下的數字,有利息會降低)

即便知道勝率這麼高

為什麼我們買不下去呢?

沒看到的那條路線

畢竟人其實是感性的動物

有許多學者提出不同的理論來解釋這個現象

像是展望理論說到我們可能會高估極端情況的發生機率

也或者是損失趨避帶來的抑制作用

讓我們即使有一筆錢

也不敢all in

即便理性上知道這個勝率比較高

我們沒辦法像是奇異果博士一樣看完一千四百萬種可能

那我們可以怎麼做呢?

把最壞的劇本先跑一遍

如果你看過上一篇借錢投資的文章應該記得

單筆投入怕的就是第一年就遇到股災

這也是為什麼我加入了一個模擬報告的功能

點擊下方產生報告即可分析不同情境下你的投資結果

我們一樣假設總投入 120 萬元

- 單筆投入 vs 每個月投入 2 萬元 (2 * 12 * 5)

- 借貸利率設為0

- CAGR(年複合成長率)10 %

- 年化波動率約為 21%

- 最大年度下跌 43% (金融海嘯)

透過分析報告你可以看到

單筆投入在其他時候勝率基本上都獲勝

除了第一年就遇到股災

也就是所謂的順序報酬風險

有沒有辦法規避這個風險?

許多前輩都會這樣說:你怕的話你先買一半

我在做這個模擬的時候意外發現

買一半或許真的不是空穴來風

而是某種經驗法則

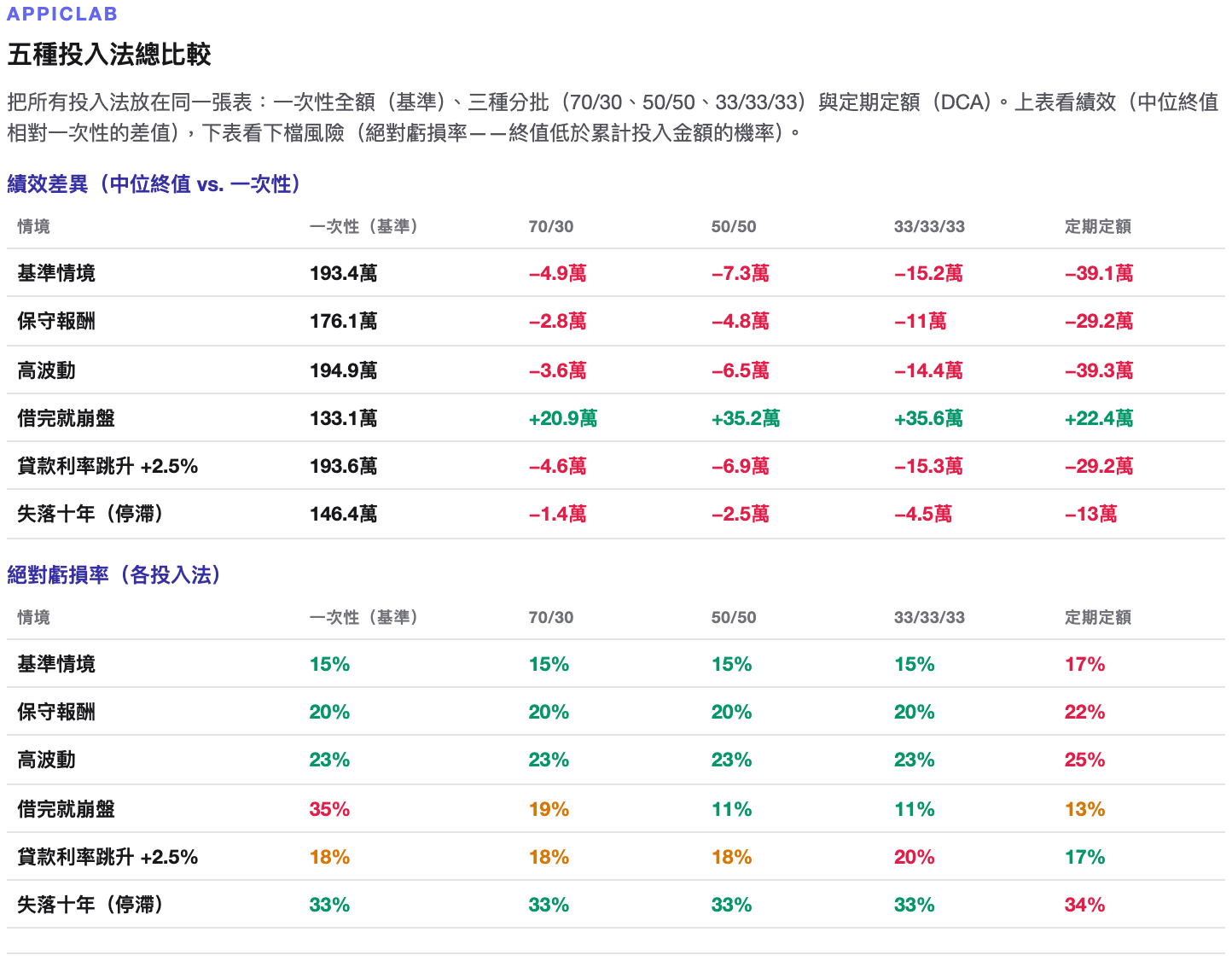

在風險評估這一頁我提出了許多不同的策略

基本上就是比較買一半、分三次買等策略的差異

可以發現買一半可以讓第一年遇到股災的時候大大提升勝率

而績效上也不會差太多

說穿了這其實就是一種Timing the market

我們沒辦法預測什麼時候會遇到股災

也不知道熊市會持續多久

但如果你用一年的獲利的一半當作保險

可以讓你安心買入

何嘗不是個好方法

畢竟股市大多是牛長熊短

能撐過一次次的回調

才能迎來財務自由

長期投資才是必殺技

相信你也發現在投資五年的模擬下

有大概2~3成的機率

投資在最後是賠錢的

那這個還有招嗎

一起來看到下一頁

你會發現如果我們把時間拉長

虧損率會下降

時間拉長到15年

虧損率來到個位數

即便是遇到最無解的經濟停滯

虧損率也在下降

或許時間才是一切唯一的解答

也讓我越來越相信

變得有錢是一件真的很簡單的事

但你得有耐心

非常非常 非常有耐心

結語

這篇文算是我替未來的自己留下來的

希望將來如果不幸真的遇到金融海嘯2.0的時侯

能想起 《水之呼吸・拾壹之型》

.風平浪靜.

本工具與本文僅供教育參考。蒙地卡羅模擬是用隨機抽樣估算機率,不是對未來的預測;借錢投資屬槓桿行為,會同時放大報酬與虧損,實際決策請諮詢合格財務顧問並量力而為。

延伸閱讀

常見問題

單筆投入(LSI)和定期定額(DCA)到底哪個比較好?

兩種策略每個月掏出的現金一模一樣,差別只在「資金有沒有提早進場」。長期而言,只要投資報酬率穩穩高於借貸成本,單筆投入的期望值較高——以年化 10%、波動率 21%、投資 5 年來跑模擬,大約有八成以上的情境是單筆投入勝出。但「平均會贏」不代表「每次都贏」,最大的變數就是報酬順序風險。

什麼是報酬順序風險?為什麼借錢投資特別怕它?

指的是報酬「發生的順序」會大幅影響結果,即使長期平均報酬一樣。借來的資金第一天就全部進場,所以一旦頭一兩年就遇到大跌,最大的本金會立刻受傷,傷害遠大於十年後才碰到同樣的崩盤。這就是為什麼報告裡特別放了一個「投資首年崩盤」的情境,直接把金融海嘯等級的下跌丟在你進場的第一年來壓力測試。

前輩常說「你怕的話先買一半」,這真的有用嗎?

我在跑模擬時意外發現,這句經驗法則或許真的有依據。報告裡比較了單筆全進、買一半、分三次買等不同的分批進場策略:在第一年就遇到股災的情境下,買一半能大大提升勝率,而長期績效又不會差太多。說穿了它就是一種用「一年獲利的一半」當保險的做法——你沒辦法預測股災何時來,但這份保險能讓你安心買得下去。

投資五年有機會賠錢嗎?把時間拉長有用嗎?

有。在投資 5 年的模擬下,大約有兩到三成的機率最後是賠錢的。但只要把持有時間拉長,虧損率就會明顯下降——拉到 15 年,虧損率會掉到個位數,即便是最難解的經濟停滯情境也持續往下。時間,往往才是借錢投資真正的解答;前提是你得非常、非常有耐心。

「投資風險分析報告」實際上在算什麼?

它是借錢投資試算裡的一個進階功能:用蒙地卡羅模擬,針對多種市場壓力情境,每種情境各跑十萬條隨機報酬路徑,然後告訴你單筆投入 vs 定期定額的勝率、曾經「水下」(資產低於負債)的機率、不同分批進場策略的差異,以及把持有期拉長到 2 倍、3 倍貸款年期後,虧損率會怎麼收斂。它不會給你「會不會賺」的保證,而是給你一個面對未知該有的——機率。

我沒有要借錢,手上剛好有一筆閒錢,這個報告也用得到嗎?

用得到。只要把借貸利率設成 0,這份報告就退化成最單純的「一筆錢該一次投入、還是分批投入」的比較。無論你是領到年終、賣掉房子、還是繼承一筆錢,同樣會面對單筆投入 vs 定期定額、以及報酬順序風險的問題,報告的結論一樣適用。

意見回饋

看完這篇有什麼想法或建議?歡迎留言告訴我。