À quand remonte le dernier bilan de santé de votre portefeuille ? 6 ratios pour tester votre forme financière

En cette époque de bouleversement par l'IA

beaucoup d'entreprises aplatissent leurs organigrammes

et réduisent les effectifs

Dans le même temps, de plus en plus de gens s'appuient sur l'IA

pour faire tourner une entreprise d'une seule personne

À mesure que la frontière entre l'individu et l'entreprise s'estompe

beaucoup d'entre nous commencent à regarder leurs propres finances comme le ferait une société

Dans un monde capitaliste

apprendre à utiliser la dette et l'effet de levier pour amplifier son patrimoine

est, je crois, l'un des défis les plus actuels de notre temps

Si vous l'abordez sous l'angle d'un particulier ou d'un foyer

qu'est-ce qui compte vraiment comme une dette « raisonnable et sûre » ?

Cet article est la réponse de référence que j'ai assemblée après quelques recherches

alors faisons ensemble un bilan de santé de vos finances

Pourquoi faire un bilan financier ?

Mieux vaut prévenir que guérir

nous serons tous d'accord là-dessus

notre santé financière mérite donc, elle aussi, un bilan régulier

afin de mieux affronter les risques qui peuvent survenir

Vous direz peut-être que vous avez déjà envisagé toutes les possibilités

mais Morgan Housel, auteur de La psychologie de l'argent, l'écrit ainsi dans Same as Ever :

« Le risque, c'est ce qui reste une fois que vous croyez avoir pensé à tout. »

Ce bilan ne pourra donc sans doute pas vous faire éviter tous les risques financiers futurs

mais il augmente fortement vos chances de survivre une fois le risque passé

Après tout, on ne peut jamais prévenir totalement chaque risque

ou plutôt, si l'on essayait

la perte serait probablement encore plus grande

C'est comme prendre l'avion : il y a un risque

mais si vous refusez de le courir

il y a des paysages que vous ne verrez jamais de votre vie

Six indicateurs financiers : votre rapport de bilan

J'ai découpé le bilan en six indicateurs

chacun examine votre forme sous un angle différent

| Indicateur | Calcul | Plage saine |

|---|---|---|

| Taux d'endettement | Dettes totales ÷ actifs totaux | 20–50 % |

| Ratio de liquidité générale | (liquidités + placements) ÷ dettes exigibles sous un an | 1,5–2× |

| Ratio de liquidité réduite | liquidités ÷ dettes exigibles sous un an | ≥ 1× |

| Épargne de précaution | liquidités ÷ (dépenses mensuelles + mensualités) | ≥ 6 mois |

| Runway | (liquidités + placements) ÷ dépenses annuelles totales | ≥ 3 ans |

| Taux d'effort (DSR) | mensualités ÷ revenu mensuel | < 36 % |

Cela fait beaucoup de chiffres en apparence

mais on peut en réalité les regrouper en trois angles

1. Votre structure d'endettement est-elle saine ? (Taux d'endettement)

Taux d'endettement = dettes totales ÷ actifs totaux

Il indique à quel point votre charge financière de long terme est lourde

La sagesse populaire dit que sans dette, on est tranquille

que moins on a de dette, mieux c'est

Mais du point de vue d'une entreprise

en dessous de 20 % peut au contraire signaler que vous êtes trop prudent

Une dette modérée et à faible taux (comme un crédit immobilier)

peut amplifier le moteur de croissance de votre patrimoine

Sauf dans les secteurs très capitalistiques en amont (aérien, construction)

où le taux d'endettement peut dépasser 60 %

les entreprises ordinaires de services et de commerce

tournent autour de 30–50 %

et je pense que les finances personnelles ressemblent davantage à ce type de société

donc pour moi

20–50 % est la plage qui concilie efficacité et sécurité

2. Encaissez-vous un choc ? (Liquidité générale / liquidité réduite / épargne de précaution / runway)

Le taux d'endettement montre « combien vous devez au total, et si votre base de capital est assez grande »

mais ce qui fait vraiment céder les gens

c'est le plus souvent leur capacité à garder de la trésorerie et à traverser les creux

- Ratio de liquidité générale : (liquidités + placements) / dettes exigibles sous un an (≒ 12 × mensualité)

- Ratio de liquidité réduite : liquidités / dettes exigibles sous un an — plus strict ; liquidités seules, sans les placements

- Épargne de précaution : liquidités / (dépenses mensuelles + mensualités)

- Runway : (liquidités + placements) / dépenses annuelles totales (dettes exigibles sous un an + le reste des dépenses fixes annuelles)

Ces indicateurs semblent légèrement différents

mais ils posent au fond la même question, de manières différentes :

Quand l'imprévu survient, combien de temps survivez-vous ? Avez-vous le matelas pour NE PAS vendre au plus bas ?

Alors comment le mesurer ?

D'abord, on peut s'inspirer des indicateurs utilisés pour les entreprises

et j'y ajoute quelques points de vue personnels

pour supposer si vous pouvez affronter le risque à venir

Voici les chiffres de marché baissier des 50 dernières années environ (1976–2026), soit le temps qu'a mis l'indice américain S&P 500 pour passer de son sommet au point bas (creux)

(les données ci-dessous sont fournies par l'IA) :

- Moyenne : 11,3 mois

- Médiane : 9,5 mois

- Maximum : 31 mois (l'éclatement de la bulle Internet en 2000)

Autrement dit

même si je devais subir de nouveau un épisode comme la bulle Internet

je voudrais y survivre sans faire faillite

et pouvoir affronter un marché baissier durant jusqu'à 3 ans

donc pour le runway, je vise 300 % ou plus

ce qui veut dire que je pourrais couvrir au moins 3 ans de dettes et de dépenses courantes avec mes liquidités et actifs liquides

autrement dit, cette petite entreprise d'une personne peut survivre au moins 3 ans

cela dit, en marché baissier, vos actifs investis peuvent aussi fondre

ajustez donc le ratio à votre propre tolérance au risque

Pour l'épargne de précaution, je vise 6 à 9 mois

avec les allocations chômage en plus, cela me fait tenir environ un an

donc tant que je peux retrouver un emploi dans l'année

je n'ai à brader aucune position d'investissement

je peux aussi faire durer le matelas en réduisant les dépenses

ou prendre d'abord un travail de courte durée pour alléger la pression de trésorerie

pour absorber le choc d'un marché baissier, cela devrait être largement suffisant

Quant aux deux derniers indicateurs, ratio de liquidité générale et ratio de liquidité réduite

je les ai bien mis dans l'outil

mais je les considère surtout comme une référence

La raison : puisque je traite ma trésorerie personnelle comme celle d'une société

les dépenses de dette devraient inclure mes frais de vie

je choisis donc de suivre l'état de ma trésorerie via le runway et l'épargne de précaution

3. Votre trésorerie tient-elle le choc ? Qu'est-ce que le taux d'effort (DSR) ?

À mes yeux, l'indicateur le plus décisif est le DSR

Taux d'effort (DSR) = mensualités ÷ revenu mensuel

Le taux d'endettement ci-dessus regarde votre situation patrimoniale actuelle

le DSR, lui, regarde la trésorerie

Vous avez sûrement entendu que bien des sociétés font faillite non par manque d'argent

mais parce que leur trésorerie se tarit

C'est aussi pourquoi tant de gens conseillent de ne pas laisser le crédit immobilier ou le loyer dépasser un tiers du salaire

Même si votre patrimoine net paraît splendide

si quatre ou cinq dixièmes de vos revenus partent chaque mois rembourser la dette

alors au moindre risque systémique (baisse de salaire, perte d'emploi, hausse des taux)

votre trésorerie peut se gripper

Les deux lignes du DSR viennent d'ici :

36 % proviennent de la « règle 28/36 » classique du crédit immobilier américain — l'ensemble des remboursements de dette sous 36 % du revenu

43 % était le plafond d'endettement souvent utilisé par l'agence américaine CFPB dans les règles de « capacité de remboursement (ATR/QM) » du crédit immobilier (depuis 2021, le CFPB est passé à un critère fondé sur le taux, 43 % est donc une valeur de référence historique)

Cet outil utilise donc 36 % comme ligne verte, 36–43 % comme vigilance et au-delà de 43 % comme danger

Pour situer cela dans le contexte français : depuis 2022, le HCSF plafonne le taux d'endettement à 35 % des revenus (assurance emprunteur comprise) pour la plupart des crédits immobiliers — un repère très proche de la ligne verte utilisée ici.

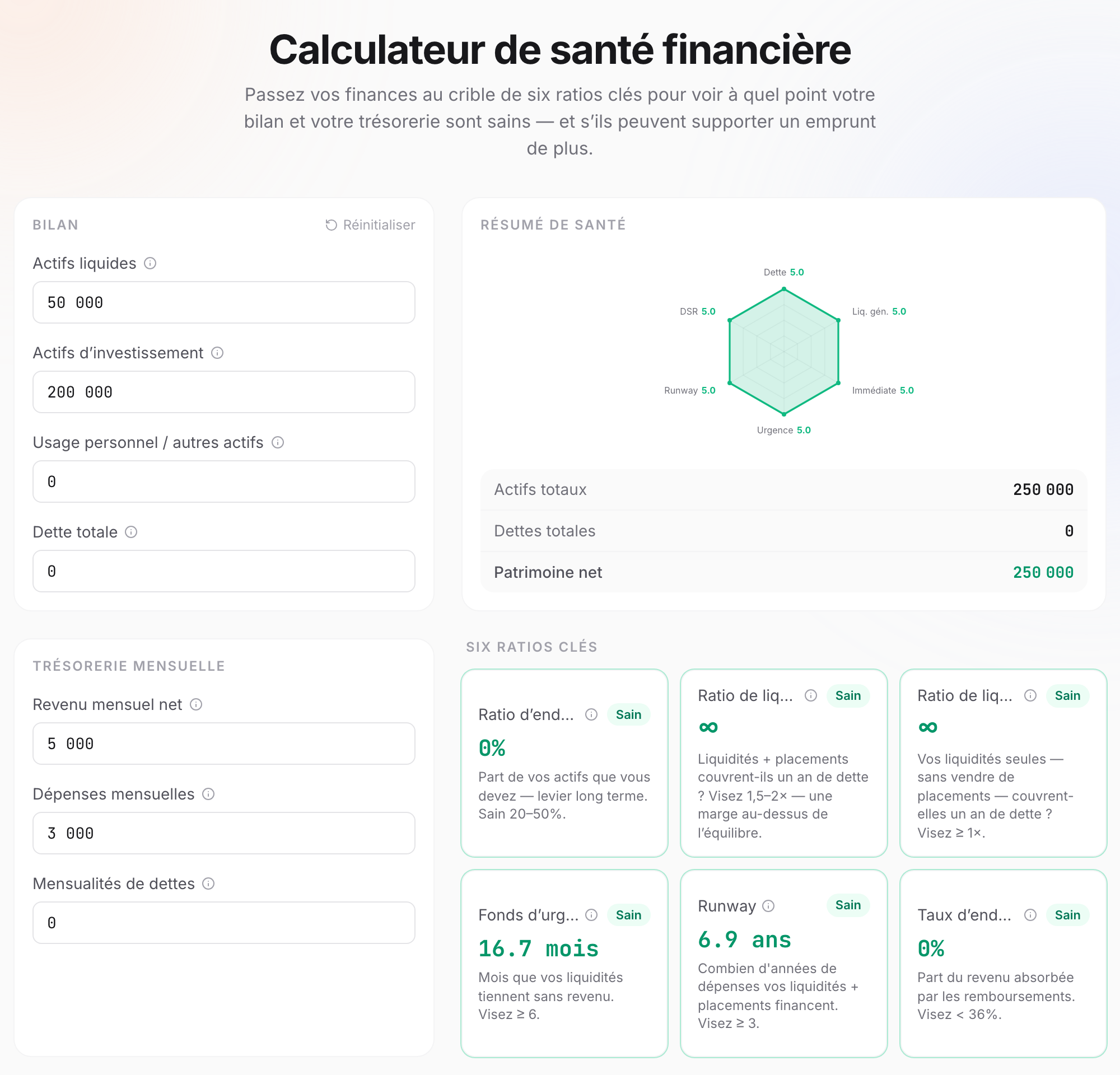

Bilan en un clic : transformer une impression en signal

Plutôt que de calculer chaque ratio un par un

jetez directement les chiffres dans l'outil

Cliquez sur 👉 Calculateur de santé financière

saisissez vos actifs, vos dettes et votre trésorerie mensuelle

et il calcule instantanément les six indicateurs

en signalant exactement où il faut être vigilant

Par exemple :

quelqu'un avec 50 000 € de liquidités, 200 000 € placés en Bourse

aucun autre actif ni dette

5 000 € de revenu net par mois et 3 000 € de dépenses courantes

et vous verrez chaque indicateur financier se loger dans la plage saine

Tous les calculs de la page s'exécutent localement dans votre navigateur

vous pouvez donc saisir vos vrais chiffres l'esprit tranquille

(ou retirez vous-même un zéro (˘∇˘))

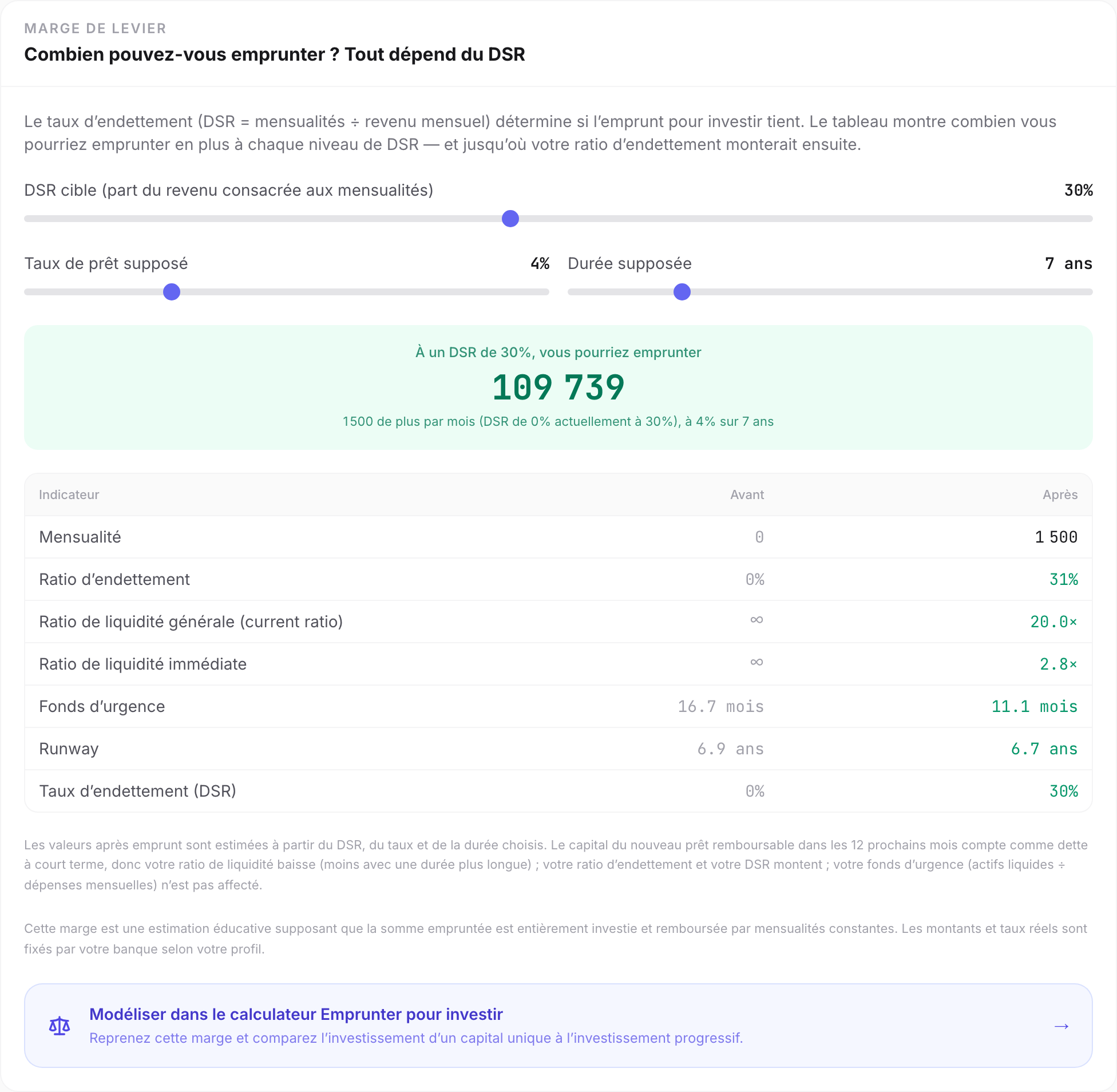

Après le bilan : combien pourriez-vous encore emprunter ?

En écho au billet précédent

Emprunter pour investir : pari imprudent ou choix rationnel ?

la même phrase sur laquelle j'avais conclu :

Ce qui décide vraiment du succès, ce n'est presque jamais la hauteur de votre rendement, mais votre capacité à rester sur le marché dans le pire des cas

Pouvoir rester (financièrement)

dépend de la trésorerie

c'est-à-dire de votre DSR

Au-delà du bilan, cet outil fait donc une chose de plus :

il calcule « combien vous pouvez encore emprunter en toute sécurité »

principalement en traitant le ratio DSR comme le levier principal

tout en suivant l'état des autres indicateurs

dès qu'un indicateur financier subit une pression

il l'affiche dans une couleur différente avec une alerte

En supposant un prêt sur 7 ans à un taux de 4 %

on voit que même en poussant le DSR à 30 %

chaque indicateur financier reste dans la plage saine

et si vous tirez bon parti de cet emprunt

il aidera assurément à bâtir du patrimoine

Vous pouvez faire glisser le curseur du DSR

pour voir jusqu'où vous acceptez de serrer votre trésorerie

et combien vous pouvez emprunter en conséquence

ainsi que là où votre taux d'endettement et votre ratio de liquidité aboutissent après l'emprunt

Même si vous n'avez aucun besoin d'emprunter pour l'instant

vous saurez si vos finances sont saines en l'état

Vous pouvez aussi repartir avec ce plafond calculé

vers le 👉 Calculateur emprunter pour investir

pour comparer « un apport unique financé par l'emprunt » et « l'investissement programmé »

afin de trouver la manière de déployer votre capital qui vous convient

Pour conclure

Parfois, je ne sais sincèrement pas quelle est ma vraie tolérance au risque

je profite donc de l'occasion pour commencer à quantifier ma situation financière

- Dette/levier : à vérifier avec le taux d'endettement

- Trésorerie : à confirmer avec le DSR

- Tolérance au risque : runway et épargne de précaution

Cela m'oblige aussi à revoir ma santé financière à intervalles réguliers

pour avancer sur un sol plus ferme et savoir si, en cette époque d'incertitude croissante

je nage nu quand la marée se retire (っ◔◡◔)っ ♥

J'espère qu'avec le temps, je trouverai la direction qui me convient

et que j'atteindrai mes objectifs financiers

J'espère que cet article vous aura aidé

Les autres articles valent aussi le détour

et je serai ravi d'échanger : (♡´◡ 人´◡ ♡)

Ce calculateur et cet article sont fournis à titre éducatif uniquement. Ils utilisent des seuils génériques de ratios financiers (taux d'endettement 20–50 %, DSR < 36 %, épargne de précaution de 6 mois) et ne tiennent pas compte de la fiscalité, des variations de taux ni de votre situation financière complète. Tous les calculs s'exécutent localement dans votre navigateur et aucune donnée n'est transmise. Pour toute décision financière importante, consultez un conseiller financier qualifié.

Sources et lectures complémentaires

- Investopedia — Current Ratio (ratio de liquidité générale)

- Investopedia — Debt-to-Income Ratio (DTI / DSR)

- Investopedia — The 28/36 Rule (règle 28/36 du crédit immobilier, origine des 36 %)

- Investopedia — Qualified Mortgage (origine du plafond DTI de 43 %)

- Consumer Financial Protection Bureau — An essential guide to building an emergency fund

- Greninger et al. (1996) — Ratios and benchmarks for measuring the financial well-being of families

- AppicLab — Emprunter pour investir : pari imprudent ou choix rationnel ?

- AppicLab — Guide complet du calculateur de retraite FIRE

- AppicLab — Le facteur latte : la puissance des intérêts composés des petites sommes

Questions fréquentes

Comment le score de santé financière est-il calculé ?

L'outil calcule six ratios financiers personnels courants — taux d'endettement, ratio de liquidité générale, ratio de liquidité réduite, épargne de précaution, runway et taux d'effort (DSR) — et attribue à chacun un signal sain / vigilance / danger par rapport à son propre seuil. Volontairement, il ne les moyenne PAS en un score unique, pour que vous voyiez exactement quel indicateur tire votre forme vers le bas, au lieu de le noyer dans une note globale.

Que veut dire « la liquidité pour le court terme, le taux d'endettement pour le long terme » ?

Ce sont deux horizons de temps pour regarder la dette. Le ratio de liquidité (actifs liquides ÷ dettes à court terme) demande si vous risquez un problème de trésorerie à COURT terme, en reprenant le standard de la comptabilité d'entreprise d'environ 1,5–2×. Le taux d'endettement (dettes totales ÷ actifs totaux) demande à quel point votre charge à LONG terme est lourde, avec une fourchette saine de 20–50 %. L'un court, l'autre long — ils se complètent.

Pourquoi un taux d'endettement plus bas n'est-il pas toujours meilleur ?

Un taux d'endettement trop élevé est clairement dangereux, mais en dessous de 20 % cela peut signifier que vous êtes trop prudent et que vous utilisez mal votre capital — une dette modérée et à faible taux (comme un crédit immobilier) peut amplifier la croissance de votre patrimoine. La fourchette de 20–50 % est généralement vue comme le point d'équilibre entre efficacité et sécurité ; au-delà de 75 %, vous êtes vraiment en zone dangereuse.

Pourquoi le taux d'effort (DSR) compte-t-il autant ?

Le taux d'endettement regarde le stock de votre bilan ; le DSR regarde le flux de votre trésorerie — la part de vos revenus qui part en mensualités. Même si votre patrimoine net paraît superbe sur le papier, un DSR trop élevé (au-dessus de 40 %) signifie qu'au moment où le revenu s'arrête ou que les dépenses explosent, vous manquez vite de marge. Qu'un investissement à crédit survive à un krach dépend le plus souvent de la trésorerie, pas des chiffres sur le papier. Visez à maintenir le DSR sous 36 %.

Pourquoi l'épargne de précaution doit-elle rester séparée de vos placements ?

Le rôle de l'épargne de précaution est de vous éviter de vendre au plus bas quand le revenu s'arrête ou qu'une dépense imprévue tombe. Si elle est mélangée à vos positions d'investissement, un krach peut vous forcer à liquider au pire moment et à acter la perte. Gardez au moins 6 mois de dépenses courantes en actifs liquides, et ne comptez pas cet argent dans le capital avec lequel vous investissez à crédit.

À propos de l'auteur

Un ingénieur logiciel à la poursuite du rêve de la carrière slash. J'essayais de comprendre ma relation au monde — me voilà désormais contraint de comprendre ma relation à l'IA. Dernièrement, obsédé par la relation entre les gens et l'argent. Quoi qu'il en soit, quelle que soit la réponse que je trouve, ça ira.