Investissement unique ou DCA ? Le rapport de risque pour voir vos vraies chances

En me documentant sur l'emprunt pour investir

pour me convaincre de tenir avec plus de conviction

j'ai mené beaucoup de simulations de risque

en espérant être prêt à affronter le pire

et j'en suis ressorti avec quelques nouvelles prises de conscience

Vous avez sûrement entendu dire d'acheter d'abord la moitié

et de simplement garder une fois que vous avez acheté

Mais ces adages ont-ils un fondement ?

Voyons cela ensemble

Le rapport de risque d'investissement

J'ai ajouté une nouvelle fonction au 👉 simulateur d'emprunt-investissement :

vous pouvez simuler différents environnements de marché

mais si vous mettez simplement le taux d'emprunt à 0

vous pouvez le traiter comme une somme dont vous disposez maintenant

sur le point d'entrer en bourse

cela devient une simple comparaison investissement unique vs DCA

En supposant un total de 60 000 € investis vs 1 000 € par mois

avec le taux d'emprunt mis à 0 (mettez le chiffre que vous voulez)

et un indice boursier large des 20 dernières années environ (2006–2025) en entrée

- CAGR (taux de croissance annuel composé) 10 % ( ces dernières années étaient chaudes, je l'ai donc baissé un peu )

- volatilité annualisée d'environ 21 %

- pire baisse sur un an 43 % (crise financière)

Avec la simulation Monte-Carlo ci-dessous, vous constatez

que sur 5 ans

l'investissement unique l'emporte environ 80 % du temps (c'est à coût d'emprunt nul ; des intérêts l'abaisseraient)

et même en sachant que les chances sont aussi bonnes

pourquoi n'arrivons-nous pas à acheter ?

Le chemin qu'on ne voit jamais

Après tout, l'être humain est une créature émotionnelle

Les chercheurs ont proposé diverses théories pour l'expliquer

la théorie des perspectives, par exemple, dit que nous surestimons la probabilité des événements extrêmes

et l'aversion à la perte ajoute son propre effet de frein

si bien que, même avec de l'argent en main

nous n'osons pas tout miser

Même en sachant rationnellement que les chances sont meilleures

nous ne pouvons pas voir les quatorze millions de futurs possibles comme le Docteur Strange

Alors, que pouvons-nous faire ?

Faire tourner d'abord le scénario du pire

Si vous avez lu mon article précédent sur l'emprunt pour investir, vous vous souvenez

que ce qu'un investissement unique craint le plus, c'est un krach dès la première année

c'est précisément pour cela que j'ai ajouté la fonction de rapport de simulation

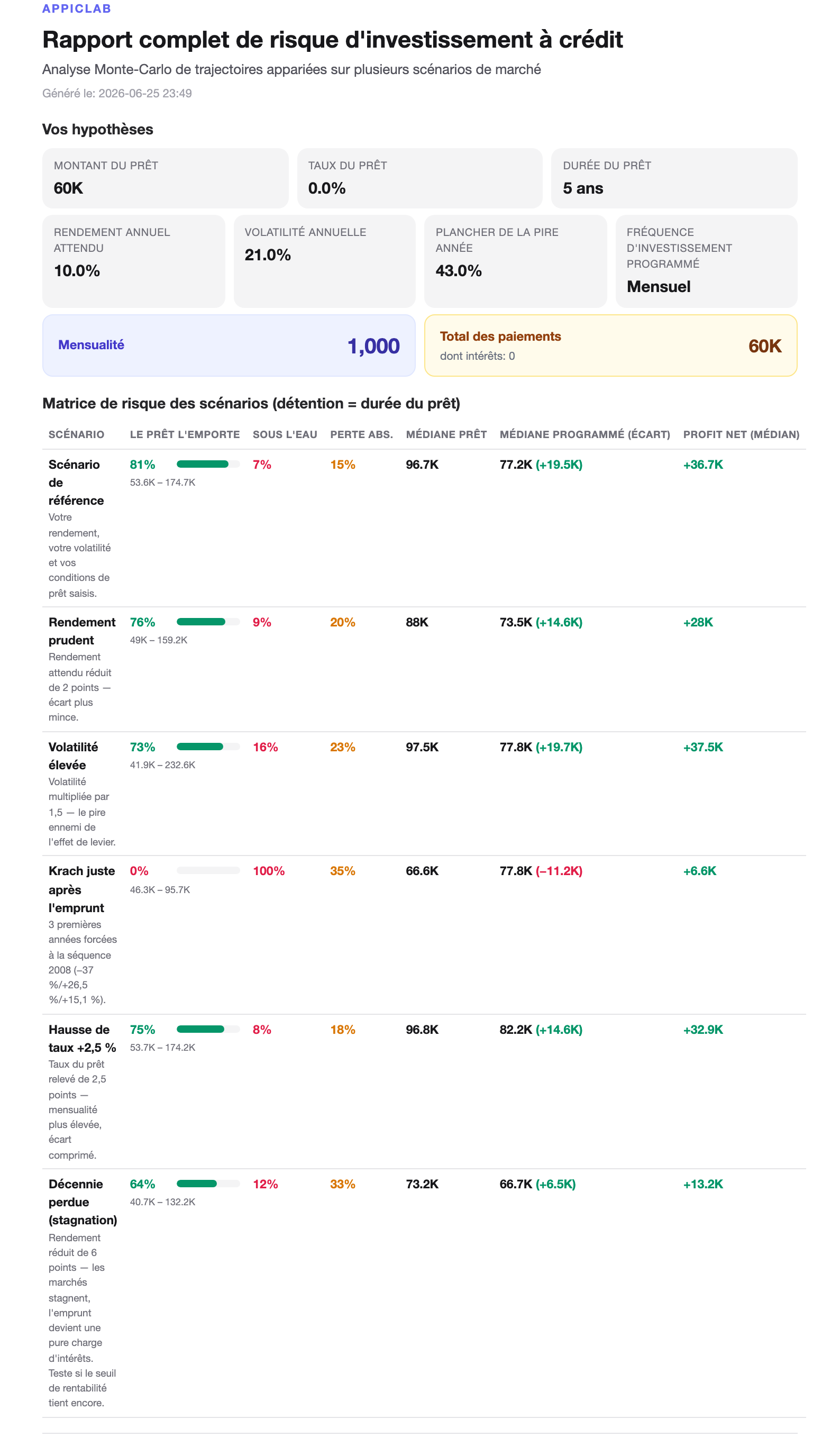

cliquez sur « générer le rapport » ci-dessous pour analyser vos résultats selon différents scénarios

Supposons à nouveau un total de 60 000 € investis

- investissement unique vs 1 000 € par mois (1 000 × 12 × 5)

- taux d'emprunt mis à 0

- CAGR (taux de croissance annuel composé) 10 %

- volatilité annualisée d'environ 21 %

- pire baisse sur un an 43 % (crise financière)

Le rapport montre

que l'investissement unique l'emporte pratiquement partout ailleurs

sauf quand un krach survient la première année

ce qui est précisément le risque de séquence

Existe-t-il un moyen d'éviter ce risque ?

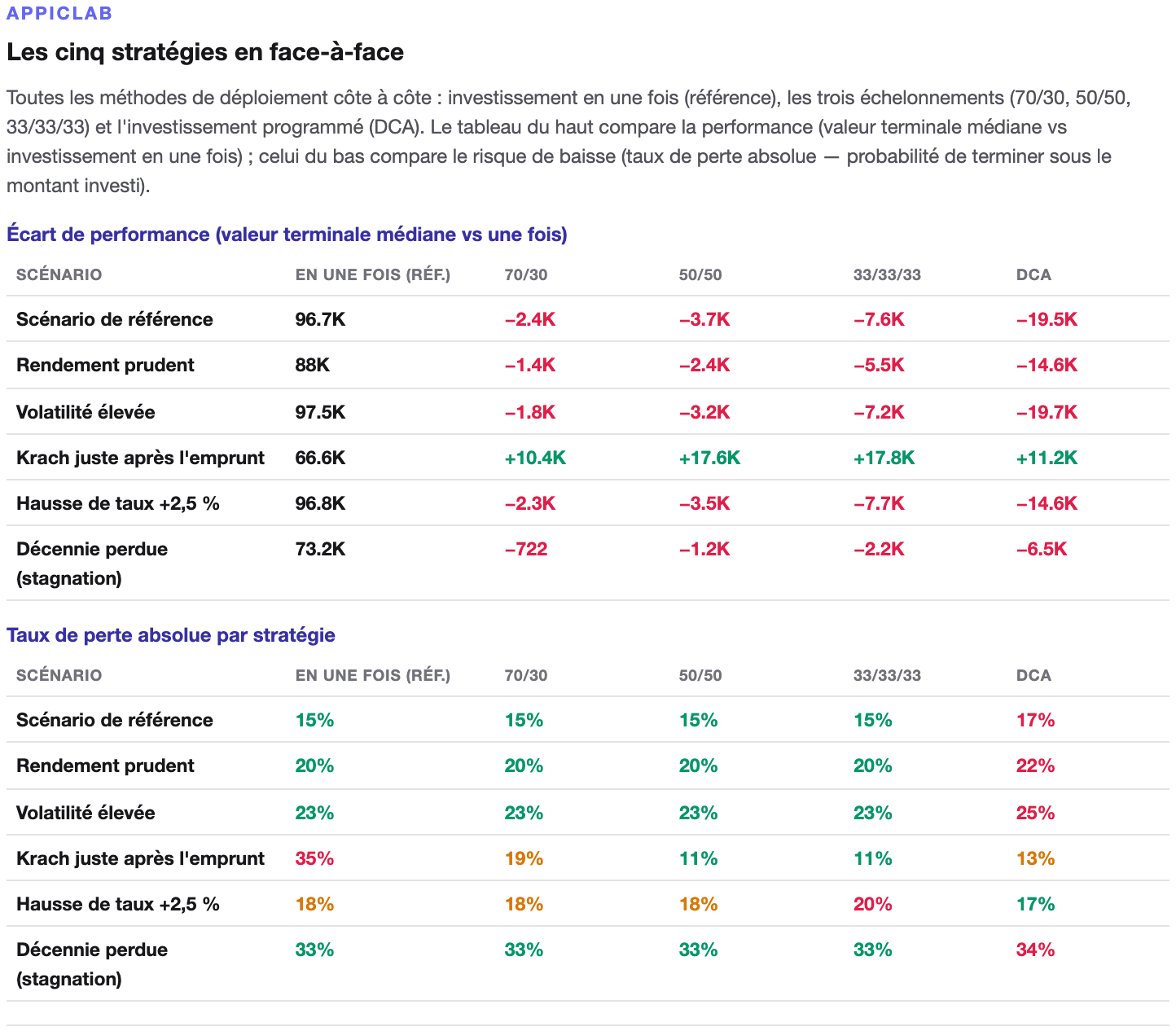

Beaucoup d'investisseurs chevronnés disent : si vous avez peur, achetez d'abord la moitié

et en construisant cette simulation, je suis tombé sur quelque chose

acheter la moitié n'est peut-être pas une légende

mais une sorte de règle empirique chèrement acquise

Sur la page d'évaluation du risque, j'expose plusieurs stratégies différentes

en gros, je compare acheter la moitié, découper en trois, et ainsi de suite

et vous voyez qu'acheter la moitié relève nettement le taux de réussite quand un krach survient la première année

tandis que la performance diffère à peine

Pour le dire simplement, c'est une forme de market timing

Nous ne pouvons pas prédire quand un krach viendra

ni combien de temps durera un marché baissier

mais si vous utilisez la moitié d'une année de gains comme assurance

pour acheter l'esprit tranquille

pourquoi pas ?

Après tout, les marchés sont surtout de longs taureaux et de courts ours

et ce n'est qu'en survivant repli après repli

que l'on atteint la liberté financière

Le long terme est le vrai coup de grâce

Vous avez sans doute remarqué que sur la simulation de 5 ans

il y a environ 20–30 % de probabilité

de finir dans le rouge

Reste-t-il un coup à jouer ?

Passons à la page suivante

Vous constatez que si l'on étire la durée

le taux de perte baisse

jusqu'à 15 ans

il tombe à un chiffre

et même dans le scénario de stagnation le plus désespéré

le taux de perte continue de baisser

Peut-être que le temps est vraiment la seule réponse

et cela me fait croire de plus en plus

que devenir riche est vraiment très simple

mais il vous faut de la patience

beaucoup, beaucoup — beaucoup de patience

En guise de conclusion

Ce texte, je le laisse pour mon moi futur

afin que si, un jour, une Crise financière 2.0 survient vraiment

je me souvienne de la Respiration de l'Eau, Onzième Forme

— Mer d'huile —

Cet outil et cet article sont fournis à titre éducatif uniquement. Une simulation Monte-Carlo estime des probabilités par échantillonnage aléatoire — ce n'est pas une prédiction de l'avenir. Emprunter pour investir relève de l'effet de levier, qui amplifie à la fois les gains et les pertes ; consultez un conseiller financier qualifié et agissez selon vos moyens.

Pour aller plus loin

Questions fréquentes

Investissement unique (LSI) ou DCA : lequel est réellement meilleur ?

Les deux stratégies vous coûtent exactement la même somme chaque mois ; la seule différence, c'est que l'argent entre tôt sur le marché. À long terme, tant que votre rendement reste confortablement au-dessus de votre coût d'emprunt, l'investissement unique a la meilleure espérance — à 10 % de rendement, 21 % de volatilité, sur 5 ans, il l'emporte dans environ 80 %+ des trajectoires. Mais « gagne en moyenne » n'est pas « gagne à chaque fois », et la plus grande variable est le risque de séquence.

Qu'est-ce que le risque de séquence, et pourquoi est-il si dangereux à crédit ?

Cela signifie que l'ordre d'arrivée des rendements façonne fortement le résultat, même lorsque la moyenne de long terme est identique. L'argent emprunté est entièrement investi dès le premier jour, donc une forte baisse la première ou la deuxième année frappe immédiatement votre capital le plus important — bien pire que le même krach dix ans plus tard. C'est pourquoi le rapport inclut un scénario « krach la première année » qui place une chute de l'ampleur d'une crise financière pile sur votre année d'entrée, en guise de test de résistance.

On dit « si vous avez peur, achetez d'abord la moitié » — est-ce que ça marche vraiment ?

En faisant tourner les simulations, je suis tombé sur le fait que ce vieux principe a peut-être vraiment du fond. Le rapport compare l'investissement unique complet, l'achat de la moitié et le découpage en tiers : dans le scénario d'un krach la première année, acheter la moitié relève nettement le taux de réussite, tandis que la performance de long terme en souffre à peine. En somme, vous utilisez la moitié d'une année de gains comme assurance — vous ne pouvez pas prédire quand viendra un krach, mais cette assurance vous permet réellement de passer à l'acte.

Puis-je perdre de l'argent sur cinq ans ? Tenir plus longtemps aide-t-il ?

Oui. Sur 5 ans, la probabilité de finir dans le rouge est d'environ 20–30 %. Mais étirer la durée de détention abaisse nettement le taux de perte — jusqu'à 15 ans, il tombe à un chiffre, et même le scénario de stagnation le plus tenace continue de baisser. Le temps, plus que tout, est la vraie réponse à l'emprunt pour investir — à condition d'être très, très patient.

Que calcule réellement le « rapport de risque » ?

C'est une fonction avancée du simulateur d'emprunt-investissement : une simulation Monte-Carlo qui, sur plusieurs scénarios de stress de marché, fait tourner 100 000 trajectoires de rendement aléatoires chacun, puis vous donne le taux de réussite de l'investissement unique vs DCA, la probabilité de passer « sous l'eau » (actifs inférieurs à la dette), la comparaison des différentes entrées échelonnées, et la convergence du taux de perte lorsque vous étirez l'horizon à 2× et 3× la durée du prêt. Il ne promet pas un gain — il vous donne une probabilité, le bon langage face à l'inconnu.

Je n'emprunte pas — j'ai simplement une somme disponible. Le rapport est-il quand même utile ?

Oui. Mettez le taux d'emprunt à 0 et le rapport se réduit à la question la plus pure : faut-il placer une somme d'un coup ou l'étaler ? Qu'il s'agisse d'une prime de fin d'année, du produit de la vente d'une maison ou d'un héritage, vous faites face de la même façon à l'investissement unique vs DCA et au risque de séquence — et les conclusions du rapport s'appliquent à l'identique.

À propos de l'auteur

Un ingénieur logiciel à la poursuite du rêve de la carrière slash. J'essayais de comprendre ma relation au monde — me voilà désormais contraint de comprendre ma relation à l'IA. Dernièrement, obsédé par la relation entre les gens et l'argent. Quoi qu'il en soit, quelle que soit la réponse que je trouve, ça ira.