正2可以長期持有嗎?用23年數據回測00631L,多頭年與盤整年分開算給你看

最近的股市開始回調

市場列出了許多可能的理由

戰爭、升息、去槓桿

但不管真相是哪個

結果就是利潤回吐

這個時候就是考驗著各位投資者的耐心了

尤其是透過槓桿獲得超額報酬的投資者們

在這次可能也真正感受到雙倍下跌的心理壓力

那究竟該不該割肉離場

就跟我一起來研究研究吧

快速Recap:正2 是什麼

以台灣最知名的 00631L(元大台灣50正2)當範例

00631L是目前台灣市場規模最大的槓桿型ETF

它的目標是追求標的指數(臺灣50指數)「單日」正向2倍的報酬率

而臺灣50指數是臺灣證券交易所上市股票中

總市值最大的50家公司

臺灣50指數依照特定比例去持有這些公司的股票

00631L則是目標獲得這個指數的兩倍報酬

但只要你打開 00631L 的公開說明書

會看到一行警語:

本基金不適合追求長期投資之投資人

00631L 的報酬是 0050 的兩倍嗎?

在過去五、六年的長期多頭行情中

00631L 的累積含息總報酬率大約是原型 0050 的 2 ~ 3.5 倍之間

為什麼不是兩倍呢?

重點在於上面也有特別提到的「單日」

00631L追求的是台灣50指數「單日」報酬的 2 倍

所以基金經理人每天收盤都會把槓桿重設回 2 倍

也叫做每日重置(daily reset)

複利偏移 / 路徑依賴

每日重置會帶來幾個結果

- 盤整時來回震盪會磨掉報酬(這就是波動耗損)

- 一路上漲的牛市裡 複利會讓你賺超過 2 倍

- 一路下跌的熊市裡 複利反而讓你跌得少於 2 倍

所以「正2 長期是贏過還是輸給 2 倍大盤?」

取決於這段路是怎麼走的

這個現象叫做複利偏移(Compounding Effect)

也被稱為路徑依賴(Path Dependency)

或許就是有太多人不了解這件事

血本無歸後跑去控訴

主管機關才會要求券商對槓桿型 ETF 設下適格投資人門檻

有了這些知識後

我想問題應該是討論

「在什麼樣的情況下,支付了更高的管理費與耗損後,

正2仍然可以達到超額報酬?」

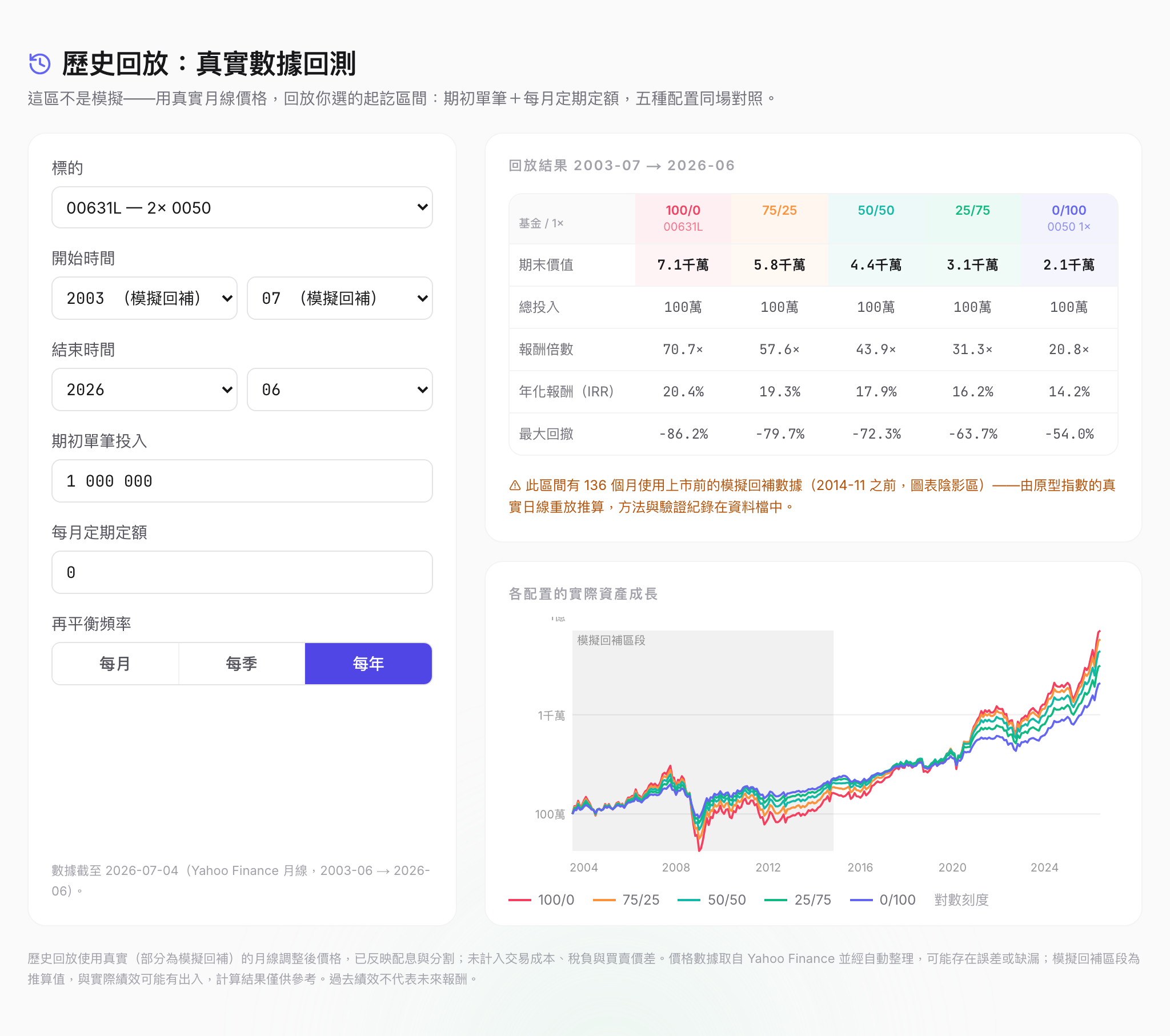

23 年重播:期望值站在正2 這邊

本站上的槓桿 ETF 計算機有一份 23 年的月線資料

00631L 是 2014 年 11 月才上市的

更早的部分是用 0050 真實日報酬

以「每日重置 2 倍、內扣 1%、融資成本 1.5%」重播出來的合成序列

(合成段會在圖上特別標記 詳見 00631L 情境頁)

從 2003 年 7 月放到 2026 年 6 月

同一筆錢:

| 年化報酬 | 總倍數 | |

|---|---|---|

| 0050 | 14.2% | 約 21 倍 |

| 00631L(正2 策略重播) | 20.4% | 約 71 倍 |

想在計算機上重現這張表的話

把開始時間設 2003 / 07、每月定期定額改成 0(純單筆)

就會看到一模一樣的數字

(計算機預設有每月加碼,所以直接打開看到的年化會不同)

只看 2014 年上市後的真實資料更讓人驚訝

00631L的年化高達 38.5% (誰敢想 誰敢想)

對上 0050 的 21.0% (不曾想 不曾想)

不過這 11 年多台股基本上可以說是超級大牛市

拿牛市的數字說正2真香確實是有些武斷

那我們何不把不同年份拆開看看自己是否能接受?

多頭年 vs 盤整年:耗損的真面目

把 23 年逐年攤來檢查

正2 相對「2 倍的 0050」的落差長這樣:

| 年份 | 回放區間 | 0050 | 正2 重播 | 倍數 |

|---|---|---|---|---|

| 2004(盤整) | 2003-12 → 2004-12 | +5.6% | +2.4% | 不到 0.5 倍 |

| 2018(空頭) | 2017-12 → 2018-12 | -4.9% | -10.4% | 跌超 2 倍 |

| 2012(盤整) | 2011-12 → 2012-12 | +8.0% | +11.1% | 約 1.4 倍 |

| 2019(多頭) | 2018-12 → 2019-12 | +33.5% | +70.9% | 超過 2 倍 |

| 2021(多頭) | 2020-12 → 2021-12 | +21.9% | +62.2% | 接近 3 倍 |

| 2023(多頭) | 2022-12 → 2023-12 | +27.5% | +62.9% | 超過 2 倍 |

想在計算機上重現任何一列

把開始/結束時間照「回放區間」設(前一年 12 月 → 當年 12 月)

每月定期定額一樣設 0

因為區間剛好 12 個月 「年化報酬(IRR)」那一列就是當年報酬

(100/0 欄是正2 重播、0/100 欄是 0050)

我們可以看出

盤整時期,正2連 2 倍都拿不到,甚至輸給 1 倍

趨勢向上的年份,複利有機會讓它遠遠超過 2 倍

有別於每天扣你錢的管理費

波動耗損就像是入場券

買入可能的超額報酬

你相信的是「台股長期是趨勢向上」這件事

想自己調參數玩玩看的話

槓桿 ETF 計算機可以直接重播這段歷史

長期持有的真正代價:五張腰斬時間表

那接著我們來討論路徑依賴的問題

以月線收盤計(盤中會更深)

23 年裡 00631L 跌超過三成的有五次:

| 高點 | 低點 | 跌幅 | 回到前高花了多久 |

|---|---|---|---|

| 2007-10 | 2009-01 | -86% | 約 10 年(合成段) |

| 2021-12 | 2022-10 | -47% | 約 2 年 |

| 2004-02 | 2004-07 | -35% | 約 2 年 |

| 2019-12 | 2020-03 | -37% | 7 個月 |

| 2025-01 | 2025-04 | -32% | 7 個月 |

以最慘烈的金融海嘯為例

0050 跌 54% 花不到 7 年回前高

正2 跌 86% 等了 10 年才順利解套

這就是那行紅字警語想提醒的事情之一

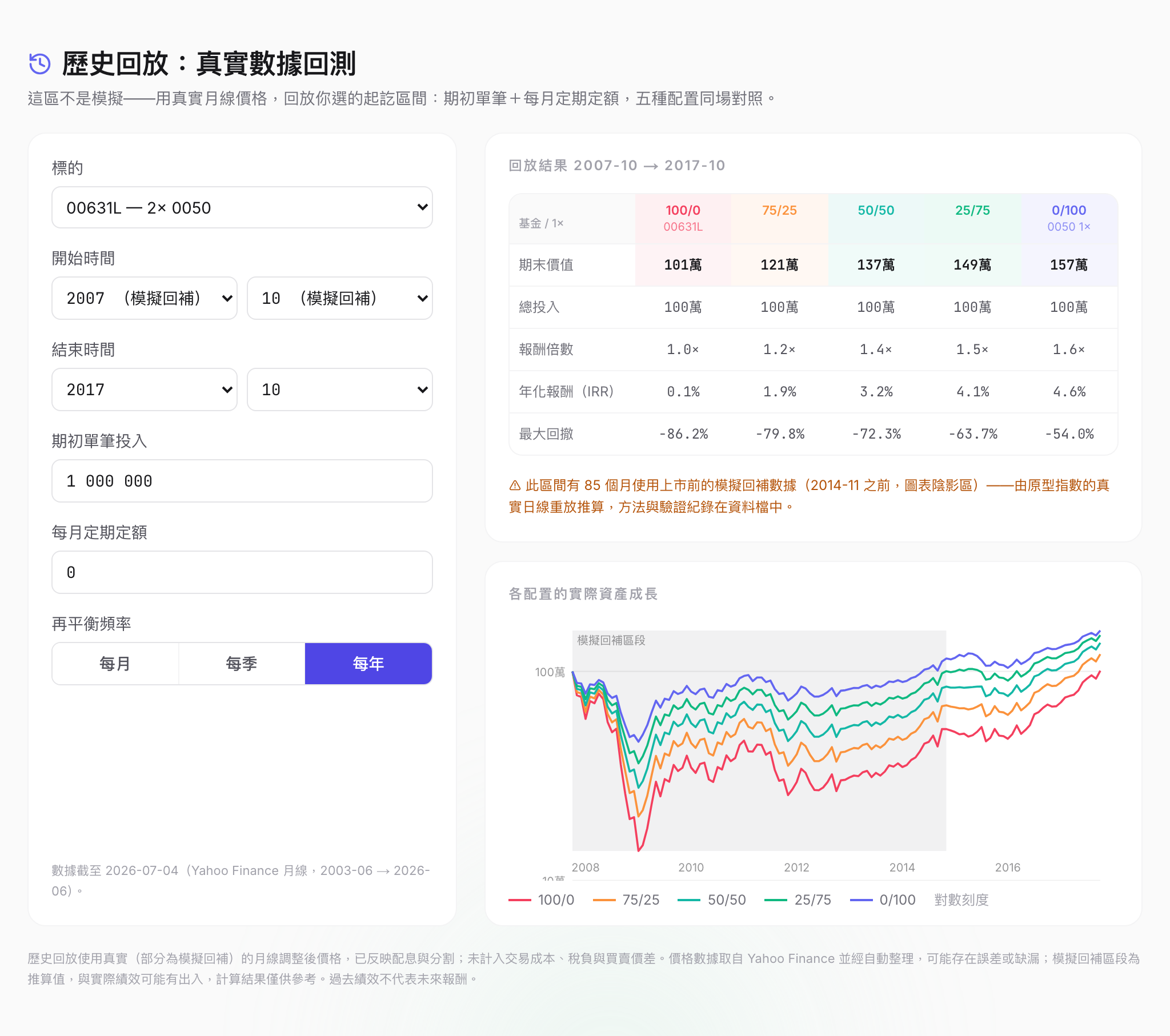

最壞情境長什麼樣

可以直接在計算機重播:

2007 年 10 月最高點單筆進場、抱緊十年到 2017 年 10 月

正2 的報酬倍數剛好是 1.0 倍

同樣的情況下 0050 還有 1.6 倍(年化 4.6%)

我們也可以看一下離我們比較近

2020 和 2025 那兩次

大概半年多就回到前高了

也造成較年輕的投資人經歷的都是這種暴力V轉

很容易被慣壞

以為跌了「馬上」就會回來

所以才有人說那些能夠挺過 2008

至今還持有的人

或許才是真正通過長期投資考驗的人

所以:可以長期持有嗎?

如果參考歷史來看

確實是可以長期持有

但歷史我們只能參考

未來的報酬/波動/資金利率

我們都無法預測

我的小工具可以透過蒙地卡羅模擬

幫你模擬一些可能的未來情形

但最終仍得是你做出選擇

財富是對認知的補償

你只能替自己做決定

並接受它帶來如地獄般的試煉

或許能換取垂涎欲滴的果實

本文與站上計算機僅供教育參考,並非投資建議。2014 年 11 月前的 00631L 序列為以 0050 日報酬模擬之合成回填(含內扣與融資成本假設),與真實產品表現存在差異;回測以月線還原價計算,盤中回撤與斷頭風險會比表中數字更嚴重。槓桿 ETF 具高風險,台灣證交所對購買槓桿型 ETF 訂有適格投資人條件,投資前請詳閱公開說明書並諮詢合格財務顧問。

參考資料與延伸閱讀

常見問題

正2(槓桿 ETF)可以長期持有嗎?

數據上,00631L 用 23 年歷史重播(2014 年上市前以 0050 日報酬模擬回填)的年化報酬約 20.4%,同期 0050 約 14.2%,長期持有的期望值確實更高。但代價是路徑:2008 年等級的股災中它會回撤超過八成,並花上十年才回到前高。所以問題不是「能不能」,而是「你砍不砍得掉」——能撐過腰斬而不賣在低點的人,數據站在他那邊;撐不住的人,槓桿只會讓他更快離開市場。

波動耗損(波動衰減)是真的嗎?有多嚴重?

是真的,但常被講得太玄。每日重置的 2 倍 ETF,在連續上漲時複利會讓你賺「超過」2 倍;在上上下下的盤整段,來回震盪則會磨掉報酬。以回測數據為例:2004 年 0050 全年 +5.6%,正2 策略卻只有 +2.4%,連 1 倍都拿不到;反過來 2021 年 0050 +21.9%,正2 拿到 +62.2%,遠超過 2 倍。耗損不是每天都在扣的固定費用,而是「盤整市的稅、趨勢市的紅利」。

00631L 腰斬過幾次?每次多久才回到前高?

以月線收盤計(盤中低點會更深),23 年重播中跌幅超過三成的有五次:2008 金融海嘯 -86%(花約 10 年回前高,此段為模擬回填)、2022 升息年 -47%(約 2 年)、2020 疫情 -37% 與 2025 年初關稅風暴 -32%(都約半年多)、2004 年 -35%(約 2 年)。長期持有正2 的真實含義,是這五張時間表你每一張都要撐得過去。

00631L 和 00675L 該買哪一檔?

兩檔都是台股 2 倍槓桿 ETF,主要差異在追蹤指數(台灣50 2 倍 vs 加權報酬指數 2 倍)與內扣費用(約 1.0% vs 0.75%)。從 00675L 上市(2016-10)至今的實際資料回測,兩者年化報酬分別約 43.7% 與 43.8%,幾乎打平——指數成分與費用率的差異大致互相抵銷。選擇上更像是「你想放大 0050 還是放大大盤」的口味問題,細節我會另外寫一篇比較文。

00631L 今年分割(拆股)後,過去的報酬怎麼看?

2026 年 3 月的分割只是把一張切成好幾張,股價從五百多元變成二十幾元,你的總市值和報酬完全不變。看歷史績效時要用「還原調整後」的價格序列,否則圖上會出現一根假崩盤。本文與站上工具用的都是調整後資料,分割前後可以直接接起來比。

意見回饋

看完這篇有什麼想法或建議?歡迎留言告訴我。