年輕人是不是應該開槓桿? 淺談生命週期投資法

最近讀完《諾貝爾經濟學獎得主的獲利公式》

作者是兩位來自耶魯大學的教授

以諾貝爾經濟學獎得主保羅.薩繆森的投資方法為基礎

提出一個實務的投資方法

在風險不變的情況下

可以讓報酬率提升50%以上

這樣的free lunch究竟是怎麼辦到的

就跟我一起看看吧

生命週期投資法在說什麼

《Lifecycle Investing》(中翻應該是《諾貝爾經濟學獎得主的獲利公式》)

是教授 Ian Ayres 與 Barry Nalebuff 提出的

我自己把它翻譯的結果大概就是一句話

透過時間去分散風險

舉例來說

我們都知道順序報酬風險

如果我們在退休的時候遇上了黑天鵝

我們可能必須降低提領金額

也因此讓我們在退休品質上大打折扣

但如果我們有足夠資金

是否就能降低這個股災帶來的暫時回調呢?

我們如果認為股市長期而言向上

是否代表回調也是暫時的

這樣想的話

解決方案就很簡單

等個幾年就好了

那我們要怎麼樣多等幾年呢?

我們可以把未來的錢提早投入進股市

讓每一筆錢都更早的在市場中奔跑

時間分散:把風險攤到一輩子

我們都知道雞蛋不要放在同個籃子上

所以我們可能會去投資ETF

乃至投資全世界

但傳統的方法沒辦法分散時間的風險

生命週期投資法的初衷就是透過年輕時提高曝險

隨著年齡增長降低曝險

這樣就像是你把年老的一部分資金提前投入股市

即便受傷

由於投入的時間較早

恢復的時間也會更早

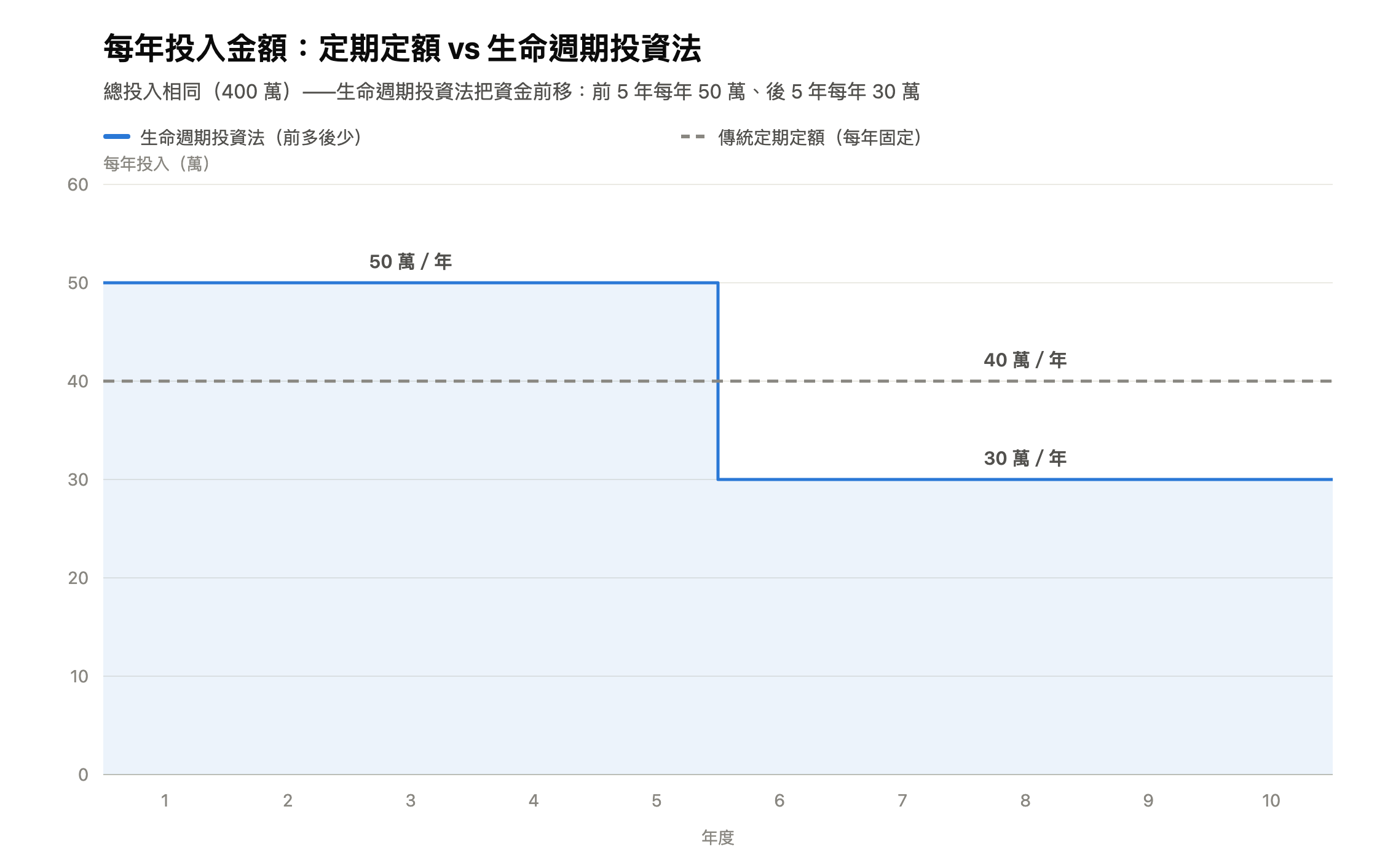

具體實現方式比較像是

假設我們總投入股市的金額是400萬

投入十年

傳統的DCA方法可能會是每年投入40萬

那生命週期投資法則會建議

我們可以前面多投入一點 比如說50萬

等我們年紀比較大的時候 改投入30萬

這樣一來總投入股市的金額一樣

但我們能讓資金提早進入市場

就能讓更多資金享受到市場的紅利

也有更多時間可以面對下跌所需要的恢復

簡單做了一個示意圖:

那書中作者是建議年輕時可以用到2倍槓桿

也就是讓兩倍的資金參與市場

中間再慢慢降低成為一倍

細節就不在這裡贅述

透過這樣的投資法

在過去的回測結果中

面臨相同的風險下

報酬中位數居然可以提升50%

實務上該如何得到超過1倍的曝險?

簡單來說

就是透過借錢去把未來的收入提前投入

只是有不同種的借錢方式可以讓你投入股市

像是:

- 槓桿ETF

- 貸款

- 期貨

- 選擇權

- 融資融券

就讓我們接著來討論這些方法跟實務上的操作細節吧

貸款

最簡單的就是透過信用貸款或是房貸等方式去借出額外的資金

並把它投入股市

但是這個利率因人而異

所以如果利率過高

其實算起來也不一定划算

你可以先用這個借貸投資計算機

試算看看這筆貸款是否值得冒這個風險

融資買入

在台股市場中

我們是可以透過融資帳戶買入股票的

目前規定自備款為40%左右

也就是說你可以用40萬買入100萬的標的

這樣也代表這筆資金你開了2.5倍的槓桿

你準備50萬

則會回到2倍

但券商也不是良心事業

融資的年利率其實蠻高的(約莫在4~6%)

此外 台股有所謂的維持率的(現在是130%)

假設你用50萬買入100萬的股票

當你的股票市值跌到65萬時

維持率會剛好在130%

這個時候券商會要求你補錢提高維持率

否則會被強制斷頭

期貨

期貨可以當作是類似融資的制度

你放入一筆保證金

但當發現你的倉位市值下跌到快超越你的保證金時

會被期貨商要求追繳保證金或被強制賣出

也因為這樣很多人會開立過高的槓桿而血本無歸

期貨的另一個風險是你必須要在到期日前換倉

也就是把這個月的期貨轉到下個月的期貨(除非你想離開股市)

需要考慮到滑價與換倉的風險與成本

選擇權

選擇權簡單來說是買進或賣出某標的的權利

但這個操作對我這個小白來說太進階了

即便書中也是建議用這個做法

但台美市場其實不太一樣

我個人就沒有再對這個部分做過深的研究

槓桿ETF

槓桿ETF(Leveraged ETF)是一種透過衍生性金融商品(如期貨、交換合約 swap)

來追蹤特定指數去達到單日報酬率放大數倍(通常為 2 倍或 3 倍)的基金

簡單來說你付錢給基金經理人去操控衍生性金融商品

他努力幫你做到

追蹤標的漲5% 我就漲10%

反之亦然

優點是你不用再去頻繁的操作(因為你外包出去了)

但槓桿ETF通常會有較高的內扣費用外

還會有波動耗損

你可以用這個槓桿 ETF 計算機

來感受一下波動帶來的利與弊

哪個才是最好的選擇?

因為大家能拿到的融資條件不同

想投入的標的也有所不同

這也是為什麼我做了這個2倍ETF vs 貸款 vs 融資

你可以看看對你來說哪個條件最適合

你可以帶入你假設的參數

評估自己的風險承受能力

看看生命週期投資法的策略是否適合你

方法比較

我認為存在即合理

即便某些策略報酬率非常高

但你拿不拿得住又是一個問題

其實沒有什麼最好的答案

只有最適合你的

以下是我大致整理的優缺點:

- 貸款:利率就是重力,你必須有好的財力證明或是穩定收入才有機會談到低利率

- 2 倍 ETF:無腦放,但要付內扣費用,上漲很爽但盤整時的波動耗損或是下跌時的帳面腰斬你要能接受

- 融資:維持率過低時要能拿出現金投入,利率通常也偏高

- 期貨/選擇權:進階的衍生性金融商品,我個人涉獵較少

結語

以往大家常常說不要借錢投資

但這個觀念我想也會開始扭轉

仔細想想房地產其實就是一個大槓桿的貸款投資

你可能只需要20%的頭期款即可買入

但這樣就是在一開始開了五倍的槓桿

買房卻沒有被其他人詬病

生命週期投資法給我最大的感觸是:

「時間」是年輕人最大的資產。

這也是為什麼我也相信長期投資

才是普通人跳躍階級的方式

願我們都能順利走向下個階段

本計算機與本文僅供教育參考,並非投資建議。生命週期投資法是一套需要紀律與前提的長期框架,槓桿會同時放大報酬與虧損,實際融資交易有盤中維持率追繳,可能比模型更快、更深地被強制平倉。投資前請諮詢合格財務顧問並量力而為。

參考資料與延伸閱讀

常見問題

什麼是生命週期投資法?

由耶魯教授 Ian Ayres 與 Barry Nalebuff 在《Lifecycle Investing》提出。核心觀念是:你一生的投資部位不該只看「現在手上有多少錢」,而該看「一輩子會投入市場的總金額」。年輕時本金少,即使 100% 投入股市,占你終身財富的比例仍然很低,等於過度集中在人生後半段承受風險。他們主張年輕時適度使用槓桿(上限約 2 倍),把股市曝險提前、平均分散到更多年份,藉此降低「所有籌碼都壓在某幾年」的時間集中風險。

生命週期投資法為什麼要用兩倍、而不是更高?

作者明確把槓桿上限設在 2:1,而且會隨年齡與資產累積逐步調降。原因是槓桿在放大長期期望報酬的同時,也會放大回撤與破產風險;超過 2 倍後,遇到一次深跌就可能把你徹底洗出場,反而破壞了「長期待在市場裡」這個前提。兩倍是「攤平時間風險」和「還撐得過崩盤」之間的折衷。

想要兩倍曝險,2 倍 ETF、貸款、融資該選哪一種?

三者都給你約兩倍的指數當日漲跌,但機制天差地遠。2 倍 ETF 每天把槓桿重設回 2 倍,鎖住槓桿但要付內扣費用、並在盤整時被波動耗損侵蝕。信貸是單筆借錢買進並持有,躲掉每日耗損、不會被追繳,但槓桿會隨市場上漲逐漸稀釋趨近 1 倍,且期間要持續還債。券商融資最便宜,但你的股票是擔保品,維持率跌破門檻(台灣常見 130%)就會被強制平倉斷頭。

為什麼融資會被斷頭,貸款卻能撐過崩盤?

因為信貸對你的部位「沒有求償權」——貸款人只看你按月還款,不看股價。指數大跌 35% 時,2 倍融資的維持率跌破 130%,券商會在低點把你賣掉、把虧損鎖死,讓你錯過反彈;同樣的下跌,信貸持有人帳面浮虧但還握著部位,市場回來他就跟著回來。這個「撐得住」的能力,正好是生命週期投資法賴以成立的關鍵。

生命週期投資法適合每一個人嗎?

不適合。它有幾個嚴格前提:你要有穩定、可預期的未來收入(薪水就是你的『類債券』部位),要能承受帳面腰斬還不砍在阿呆谷,還要用完全不影響生活的閒錢做這件事。收入不穩、緊急預備金不足、或看到虧損就睡不著的人,槓桿只會把你更快地掃出市場。它是一套需要紀律的長期框架,不是加速致富的捷徑。

意見回饋

看完這篇有什麼想法或建議?歡迎留言告訴我。