Wanneer heb je voor het laatst een gezondheidscheck op je portemonnee gedaan? 6 ratio's om je financiële fitheid te testen

In dit tijdperk van AI-disruptie

maken veel bedrijven hun organisatie platter

en snijden ze in personeelskosten

Tegelijk leunen steeds meer mensen op AI

om een eenpersoonsbedrijf te runnen

Naarmate de grens tussen individu en onderneming vervaagt

beginnen velen van ons hun eigen financiën te bekijken zoals een bedrijf dat zou doen

In een kapitalistische wereld

leren om met schuld en hefboom je vermogen te vergroten

is volgens mij een van de meest actuele uitdagingen van deze tijd

Als je het vanuit de hoek van een particulier of huishouden bekijkt

wat geldt dan eigenlijk als "redelijke en veilige" schuld?

Dit artikel is het referentieantwoord dat ik na wat speurwerk heb samengesteld

laten we dus samen een gezondheidscheck op je financiën doen

Waarom een financiële check?

Voorkomen is beter dan genezen

daar zijn we het vast allemaal over eens

dus ook onze financiële gezondheid verdient een regelmatige check

om de risico's die kunnen komen beter het hoofd te bieden

Misschien zeg je dat je elke mogelijkheid al hebt doordacht

maar Morgan Housel, auteur van De psychologie van geld, schrijft in Same as Ever:

"Risico is wat overblijft nadat je denkt aan alles te hebben gedacht."

Deze check kan je waarschijnlijk niet elk toekomstig financieel risico besparen

maar hij vergroot je kans om na het risico te overleven enorm

We kunnen immers nooit elk risico volledig voorkomen

of beter gezegd: als we dat zouden proberen

zou het verlies waarschijnlijk nog groter zijn

Net als vliegen: er zit risico aan

maar neem je dat risico niet

dan zijn er landschappen die je je leven lang nooit zult zien

Zes financiële kengetallen: je financiële checkrapport

Ik heb de check opgesplitst in zes kengetallen

elk bekijkt je fitheid vanuit een andere hoek

| Kengetal | Berekening | Gezonde marge |

|---|---|---|

| Schuldratio | totale schulden ÷ totale bezittingen | 20–50% |

| Current ratio | (liquide middelen + beleggingen) ÷ schulden die binnen een jaar vervallen | 1,5–2× |

| Quick ratio | liquide middelen ÷ schulden die binnen een jaar vervallen | ≥ 1× |

| Noodbuffer | liquide middelen ÷ (maandelijkse uitgaven + maandlasten) | ≥ 6 maanden |

| Runway | (liquide middelen + beleggingen) ÷ totale jaarlijkse uitgaven | ≥ 3 jaar |

| Schuldenlastquote (DSR) | maandlasten ÷ maandinkomen | < 36% |

Het lijken veel cijfers

maar je kunt ze eigenlijk in drie invalshoeken groeperen

1. Is je schuldstructuur gezond? (Schuldratio)

Schuldratio = totale schulden ÷ totale bezittingen

Dit laat zien hoe zwaar je financiële last op de lange termijn is

De volkswijsheid zegt dat je zonder schuld zorgeloos bent

dat minder schuld altijd beter is

Maar vanuit het oogpunt van een bedrijf

kan onder 20% juist betekenen dat je te voorzichtig bent

Matige, laagrentende schuld (zoals een hypotheek)

kan de groeimotor van je vermogen versterken

Behalve in kapitaalintensieve sectoren met veel voorinvestering (luchtvaart, bouw)

waar de schuldratio boven 60% kan liggen

zitten gewone dienstverlenings- en retailbedrijven

rond 30–50%

en ik denk dat persoonlijke financiën meer op dat type bedrijf lijken

dus voor mij

is 20–50% de marge die efficiëntie en veiligheid verenigt

2. Vang je een schok op? (Current ratio / quick ratio / noodbuffer / runway)

De schuldratio laat zien "hoeveel je in totaal schuldig bent, en of je kapitaalbasis groot genoeg is"

maar wat mensen echt onderuit haalt

is meestal hun vermogen om liquide te blijven en een dal door te komen

- Current ratio: (liquide middelen + beleggingen) / schulden die binnen een jaar vervallen (≒ 12 × maandlast)

- Quick ratio: liquide middelen / schulden die binnen een jaar vervallen — strenger; alleen liquide middelen, geen beleggingen

- Noodbuffer: liquide middelen / (maandelijkse uitgaven + maandlasten)

- Runway: (liquide middelen + beleggingen) / totale jaarlijkse uitgaven (schulden die binnen een jaar vervallen + de overige vaste jaarlasten)

Deze kengetallen zien er net iets anders uit

maar ze stellen in de kern op verschillende manieren dezelfde vraag:

Als het misgaat, hoe lang overleef je dan? Heb je de buffer om NIET op het dieptepunt te hoeven verkopen?

Hoe meten we dat dan?

Ten eerste kunnen we ons spiegelen aan de kengetallen die men voor bedrijven gebruikt

en ik voeg er een paar eigen inzichten aan toe

om te veronderstellen of je het komende risico aankunt

Hier de berenmarktcijfers van de afgelopen circa 50 jaar (1976–2026), oftewel hoe lang de Amerikaanse S&P 500-index erover deed om van top naar dieptepunt (bodem) te zakken

(de onderstaande data zijn aangeleverd door AI):

- Gemiddelde: 11,3 maanden

- Mediaan: 9,5 maanden

- Langste: 31 maanden (het uiteenspatten van de dotcom-zeepbel in 2000)

Met andere woorden

zelfs als ik nog eens iets als de dotcom-zeepbel meemaak

wil ik het overleven zonder failliet te gaan

en een berenmarkt van wel 3 jaar kunnen doorstaan

dus voor runway mik ik op 300% of meer

dat betekent dat ik met mijn liquide middelen minstens 3 jaar aan schuld en vaste lasten kan dekken

oftewel: dit kleine eenpersoonsbedrijf kan minstens 3 jaar overleven

al kunnen je beleggingen in een berenmarkt natuurlijk ook slinken

stem de verhouding dus af op je eigen risicotolerantie

Voor de noodbuffer mik ik op 6–9 maanden

met de WW erbij kom ik daarmee ongeveer een jaar door

dus zolang ik binnen een jaar weer aan het werk kom

hoef ik geen enkele beleggingspositie tegen een bodemprijs te verkopen

ik kan de buffer ook langer laten meegaan door te bezuinigen

of eerst tijdelijk werk aannemen om de druk op de kasstroom te verlagen

om de klap van een berenmarkt op te vangen, is dat ruim voldoende

De laatste twee kengetallen, current ratio en quick ratio

heb ik wel in de tool gezet

maar zelf zie ik ze vooral als referentie

De reden: omdat ik mijn persoonlijke kasstroom als die van een bedrijf behandel

zouden mijn schulduitgaven ook mijn vaste lasten moeten omvatten

daarom volg ik mijn kasstroom liever via runway en de noodbuffer

3. Houdt je kasstroom het vol? Wat is de schuldenlastquote (DSR)?

Voor mij is het meest cruciale kengetal de DSR

Schuldenlastquote (DSR) = maandlasten ÷ maandinkomen

De schuldratio hierboven kijkt naar je huidige vermogenspositie

de DSR kijkt naar de kasstroom

Je hebt vast gehoord dat veel bedrijven niet omvallen omdat ze geen geld hebben

maar omdat hun kasstroom opdroogt

Dat is ook waarom zovelen adviseren om hypotheek of huur onder een derde van je salaris te houden

Zelfs als je nettovermogen er prachtig uitziet

als vier of vijf tiende van je inkomen elke maand naar de aflossing gaat

dan kan bij een systeemrisico (salariskorting, baanverlies, renteverhoging)

je kasstroom vastlopen

De twee lijnen van de DSR komen hiervandaan:

36% komt van de klassieke Amerikaanse hypotheek-"28/36-regel" — alle schuldaflossingen onder 36% van het inkomen

43% was de schuld-inkomensgrens die de Amerikaanse toezichthouder CFPB vroeger gebruikte bij de hypotheekregels voor "aflossingscapaciteit (ATR/QM)" (sinds 2021 is het CFPB overgestapt op een rentegebaseerde toets, dus 43% is nu een historische richtwaarde)

Daarom gebruikt deze tool 36% als groene lijn, 36–43% als let op en boven 43% als gevaar

Even ter plaatsing in de Nederlandse context: bij een hypotheek bepalen de Nibud-financieringslastnormen welk deel van je inkomen je aan woonlasten mag besteden — dat percentage hangt af van inkomen en rente, maar ligt voor veel huishoudens in dezelfde orde van grootte als de lijnen hier.

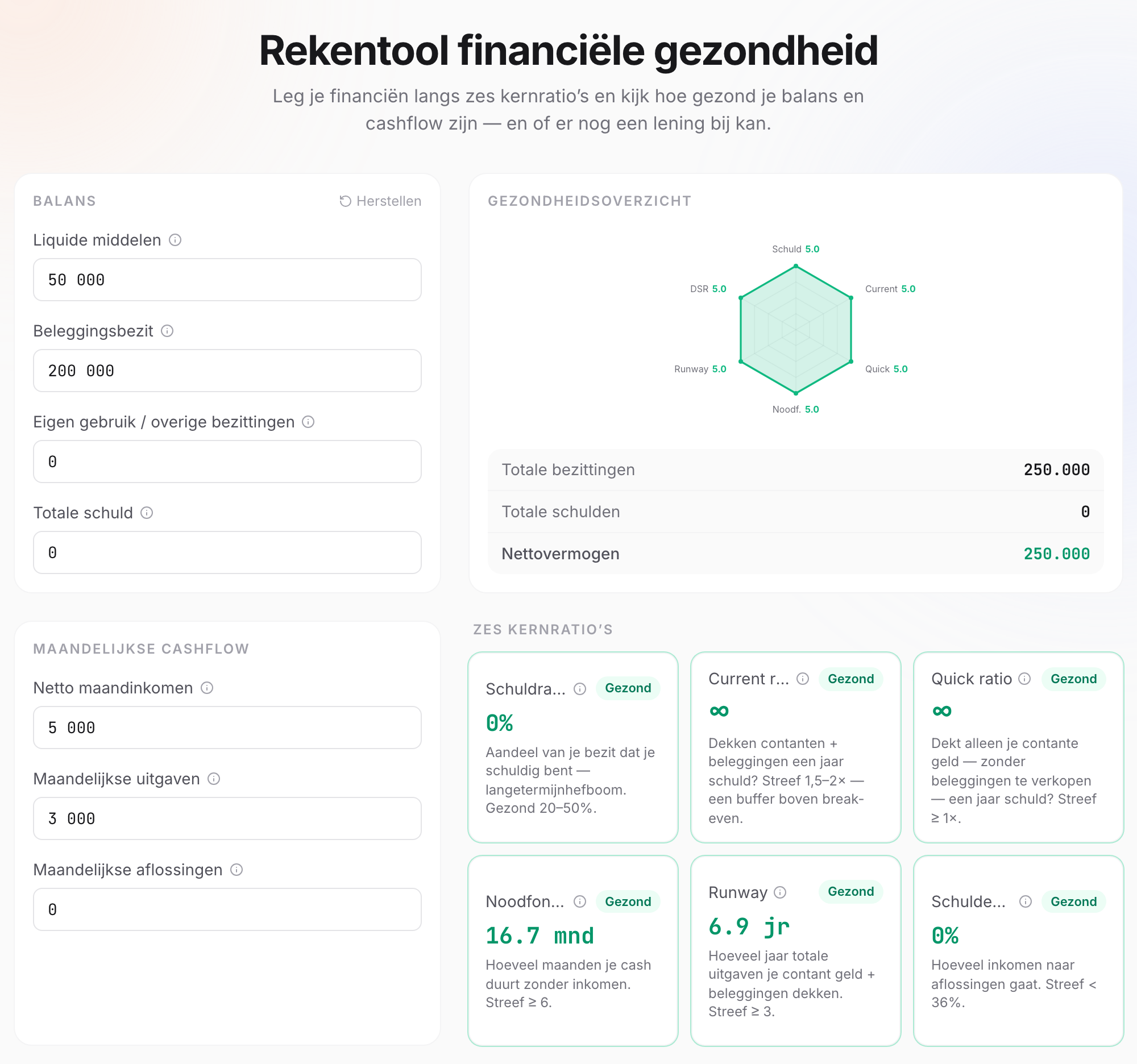

Check in één klik: van onderbuikgevoel naar signaal

In plaats van elk kengetal apart uit te rekenen

gooi je de cijfers gewoon rechtstreeks in de tool

Klik op 👉 Rekentool financiële gezondheid

voer je bezittingen, schulden en maandelijkse kasstroom in

en hij berekent meteen alle zes de kengetallen

en markeert precies waar je moet opletten

Een voorbeeld:

iemand met € 50.000 aan liquide middelen, € 200.000 op de beurs

geen andere bezittingen of schulden

€ 5.000 netto-inkomen per maand en € 3.000 aan vaste lasten

en je ziet elk financieel kengetal in de gezonde marge belanden

Alle berekeningen op de pagina draaien lokaal in je browser

je kunt je echte cijfers dus met een gerust hart invoeren

(of haal er zelf een nul af (˘∇˘))

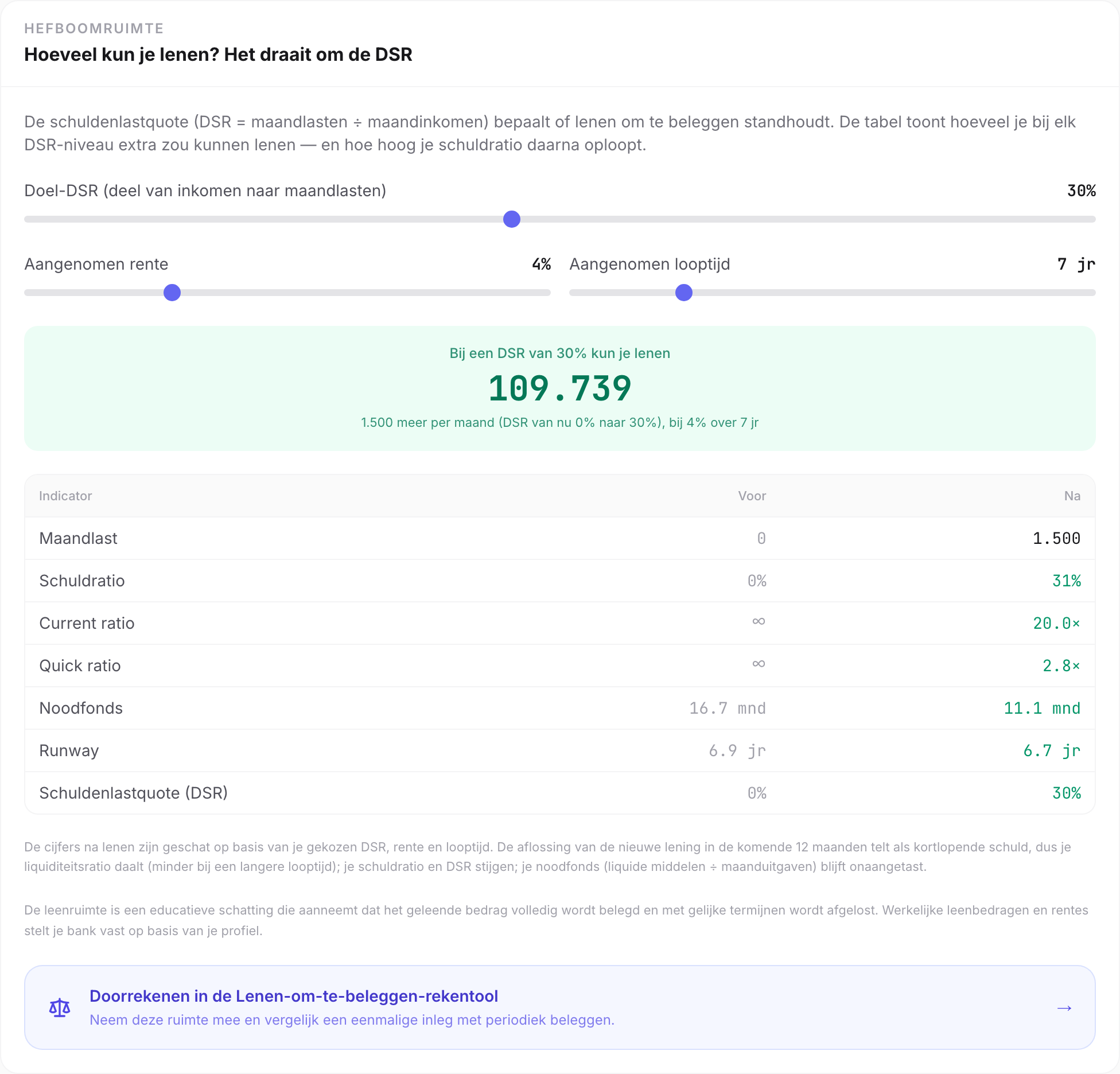

Na de check: hoeveel zou je er nog bij kunnen lenen?

In aansluiting op de vorige post

Lenen om te beleggen: roekeloze gok of rationele keuze?

geldt dezelfde zin waarmee ik daar afsloot:

Wat succes of falen echt bepaalt, is zelden hoe hoog je rendement is, maar of je in het slechtste geval in de markt kunt blijven

Of je kunt blijven (financieel)

hangt af van de kasstroom

oftewel van je DSR

Naast de check doet deze tool dus nog één ding:

hij rekent uit "hoeveel je er nog veilig bij kunt lenen"

vooral door de DSR-verhouding als belangrijkste hefboom te gebruiken

terwijl hij tegelijk de stand van de andere kengetallen volgt

zodra een financieel kengetal onder druk komt

toont hij dat in een andere kleur met een waarschuwing

Uitgaande van een lening over 7 jaar tegen 4% rente

zie je dat zelfs met de DSR opgevoerd naar 30%

elk financieel kengetal nog in de gezonde marge belandt

en als je die lening goed inzet

helpt hij zeker bij het opbouwen van vermogen

Je kunt de DSR-schuif verslepen

om te zien hoe strak je je kasstroom wilt aantrekken

en hoeveel je daardoor kunt lenen

plus waar je schuldratio en current ratio na het lenen uitkomen

Zelfs als je nu geen behoefte hebt om te lenen

kom je zo te weten of je financiën er op dit moment gezond bij staan

Je kunt dit berekende leenbedrag ook meenemen

terug naar de 👉 Lenen-om-te-beleggen-calculator

om "een eenmalige inleg met geleend geld" te vergelijken met "periodiek inleggen"

en zo de manier van kapitaalinzet te vinden die bij je past

Tot slot

Soms weet ik echt niet hoe groot mijn risicotolerantie eigenlijk is

dus ik grijp deze kans aan om mijn financiële situatie te gaan kwantificeren

- Schuld/hefboom: controleren met de schuldratio

- Kasstroom: bevestigen met de DSR

- Risicotolerantie: runway en noodbuffer

Het dwingt me ook om mijn financiële gezondheid af en toe te herzien

zodat ik op steviger grond sta en weet of ik in dit tijdperk van toenemende onzekerheid

naakt zwem als het tij wegtrekt (っ◔◡◔)っ ♥

Ik hoop dat ik mettertijd de richting vind die bij me past

en mijn financiële doelen bereik

Ik hoop dat dit artikel je heeft geholpen

De andere artikelen zijn ook zeker de moeite waard

en ik hoor graag wat je ervan vindt: (♡´◡ 人´◡ ♡)

Deze calculator en dit artikel zijn uitsluitend bedoeld als educatieve referentie. Ze gebruiken generieke richtwaarden voor financiële ratio's (schuldratio 20–50%, DSR < 36%, noodbuffer van 6 maanden) en houden geen rekening met belasting, renteschommelingen of je volledige persoonlijke financiële situatie. Alle berekeningen draaien lokaal in je browser en er wordt niets geüpload. Raadpleeg voor belangrijke financiële beslissingen een gekwalificeerd financieel adviseur.

Bronnen en verder lezen

- Investopedia — Current Ratio

- Investopedia — Debt-to-Income Ratio (DTI / DSR)

- Investopedia — The 28/36 Rule (waar de hypotheek-36% vandaan komt)

- Investopedia — Qualified Mortgage (waar de 43%-DTI-grens vandaan komt)

- Consumer Financial Protection Bureau — An essential guide to building an emergency fund

- Greninger et al. (1996) — Ratios and benchmarks for measuring the financial well-being of families

- AppicLab — Lenen om te beleggen: roekeloze gok of rationele keuze?

- AppicLab — FIRE-calculatorgids: zo bereken je financiële onafhankelijkheid

- AppicLab — De latte-factor: de compounding-kracht van klein geld

Veelgestelde vragen

Hoe wordt de financiële gezondheidsscore berekend?

De tool berekent zes veelgebruikte persoonlijke financiële ratio's — schuldratio, current ratio, quick ratio, noodbuffer, runway en de schuldenlastquote (DSR) — en geeft elk een signaal gezond / let op / gevaar ten opzichte van zijn eigen richtwaarde. Het middelt ze bewust NIET tot één score, zodat je precies ziet welk kengetal je fitheid omlaag trekt in plaats van dat het vervaagt in een totaalcijfer.

Wat betekent "voor de korte termijn kijk je naar de current ratio, voor de lange termijn naar de schuldratio"?

Het zijn twee tijdshorizonten om naar schuld te kijken. De current ratio (liquide middelen ÷ kortlopende schulden) vraagt of je op KORTE termijn in een liquiditeitsknel komt, en leent de standaard uit de bedrijfsboekhouding van ongeveer 1,5–2×. De schuldratio (totale schulden ÷ totale bezittingen) vraagt hoe zwaar je LANGE-termijnlast is, met een gezonde band van 20–50%. De een kort, de ander lang — ze vullen elkaar aan.

Waarom is een lagere schuldratio niet altijd beter?

Een te hoge schuldratio is duidelijk gevaarlijk, maar onder 20% kan betekenen dat je te voorzichtig bent en je kapitaal inefficiënt inzet — matige, laagrentende schuld (zoals een hypotheek) kan de groei van je vermogen versterken. De band van 20–50% wordt over het algemeen gezien als de sweet spot tussen efficiëntie en veiligheid; boven 75% zit je echt in de gevarenzone.

Waarom is de schuldenlastquote (DSR) zo belangrijk?

De schuldratio kijkt naar de stand op je balans; de DSR kijkt naar de stroom van je kasgeld — het deel van je inkomen dat naar maandlasten gaat. Zelfs als je nettovermogen er op papier prachtig uitziet: is je DSR te hoog (boven 40%), dan kom je op het moment dat het inkomen wegvalt of de uitgaven pieken snel in de knel. Of beleggen met geleend geld een crash overleeft, hangt meestal af van de kasstroom, niet van de cijfers op papier. Houd de DSR onder 36%.

Waarom moet de noodbuffer los van je beleggingen staan?

De taak van de noodbuffer is je NIET op het dieptepunt te laten verkopen wanneer het inkomen wegvalt of er een onverwachte rekening binnenkomt. Zit hij verstopt in je beleggingsposities, dan moet je bij een crash misschien net op het verkeerde moment verkopen en zet je het verlies vast. Houd minstens 6 maanden aan vaste lasten in liquide middelen — en reken dat geld niet mee bij het kapitaal waarmee je met geleend geld belegt.

Over de auteur

Een software-engineer die de slash-carrièredroom najaagt. Probeerde mijn verhouding tot de wereld uit te vogelen — nu word ik gedwongen mijn verhouding tot AI uit te vogelen. De laatste tijd geobsedeerd door de verhouding tussen mensen en geld. Hoe dan ook, welk antwoord ik ook vind, het is prima.