Ineens inleggen of spreiden? Zie je echte kansen met het risicorapport

Tijdens mijn verdieping in beleggen met geleend geld

om mezelf te overtuigen met meer overtuiging vast te houden

heb ik veel risicosimulaties gedraaid

in de hoop voorbereid te zijn op het ergste

en ik kwam er juist met een paar nieuwe inzichten uit

Je hebt vast gehoord dat je eerst de helft moet kopen

en gewoon moet vasthouden zodra je hebt gekocht

Maar is er enige grond voor deze gezegden?

Laten we het samen uitzoeken

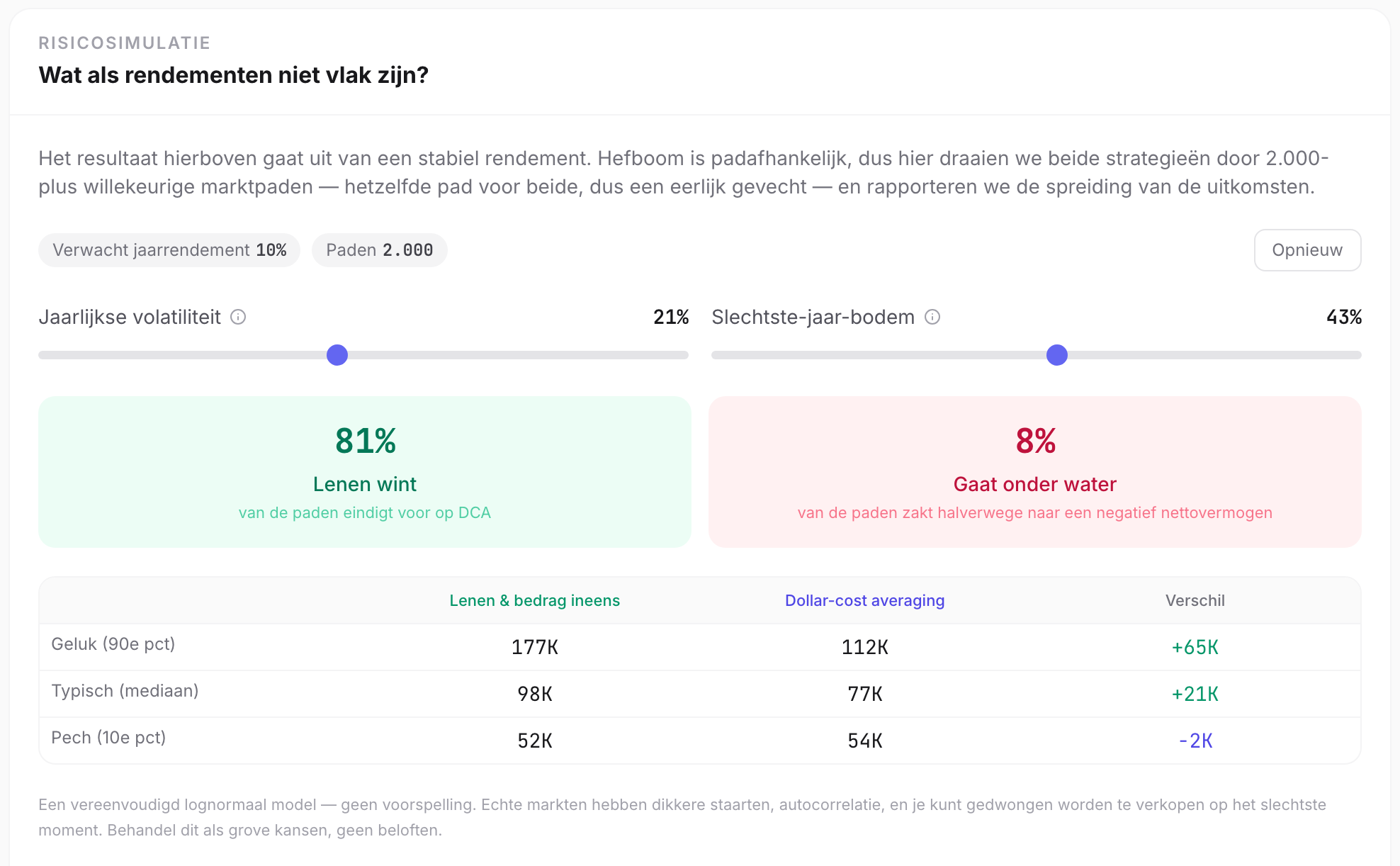

Het beleggingsrisicorapport

Ik heb een nieuwe functie toegevoegd aan de 👉 leen-om-te-beleggen-calculator:

je kunt verschillende marktomgevingen simuleren

maar als je de leenrente gewoon op 0 zet

kun je het behandelen als een bedrag dat je nu over hebt

en op het punt staat de beurs in te brengen

het wordt dan een simpele vergelijking ineens inleggen vs spreiden

Stel: in totaal € 60.000 belegd vs € 1.000 per maand

met de leenrente op 0 (vul in welk getal je wilt)

en een brede aandelenindex over de afgelopen ~20 jaar (2006–2025) als invoer

- CAGR (samengesteld jaarlijks groeipercentage) 10% ( de afgelopen jaren liepen heet, dus ik heb het wat lager gezet )

- geannualiseerde volatiliteit rond 21%

- grootste daling in één jaar 43% (financiële crisis)

Via de Monte-Carlo-simulatie hieronder zie je

dat over 5 jaar

ineens inleggen ongeveer 80% van de tijd wint (dit is bij nul leenkosten; rente verlaagt het)

en zelfs als we weten dat de kansen zo goed staan

waarom krijgen we het toch niet over ons hart om te kopen?

Het pad dat we nooit zien

Mensen zijn tenslotte gevoelswezens

Wetenschappers hebben uiteenlopende theorieën voorgesteld om dit te verklaren

de prospecttheorie zegt bijvoorbeeld dat we de kans op extreme gebeurtenissen overschatten

en verliesaversie werkt als een extra rem

zodat we, zelfs met geld in handen

het niet aandurven om alles in te zetten

Zelfs als we rationeel weten dat de kansen beter staan

kunnen we niet als Doctor Strange veertien miljoen mogelijke toekomsten zien

Wat kunnen we dan doen?

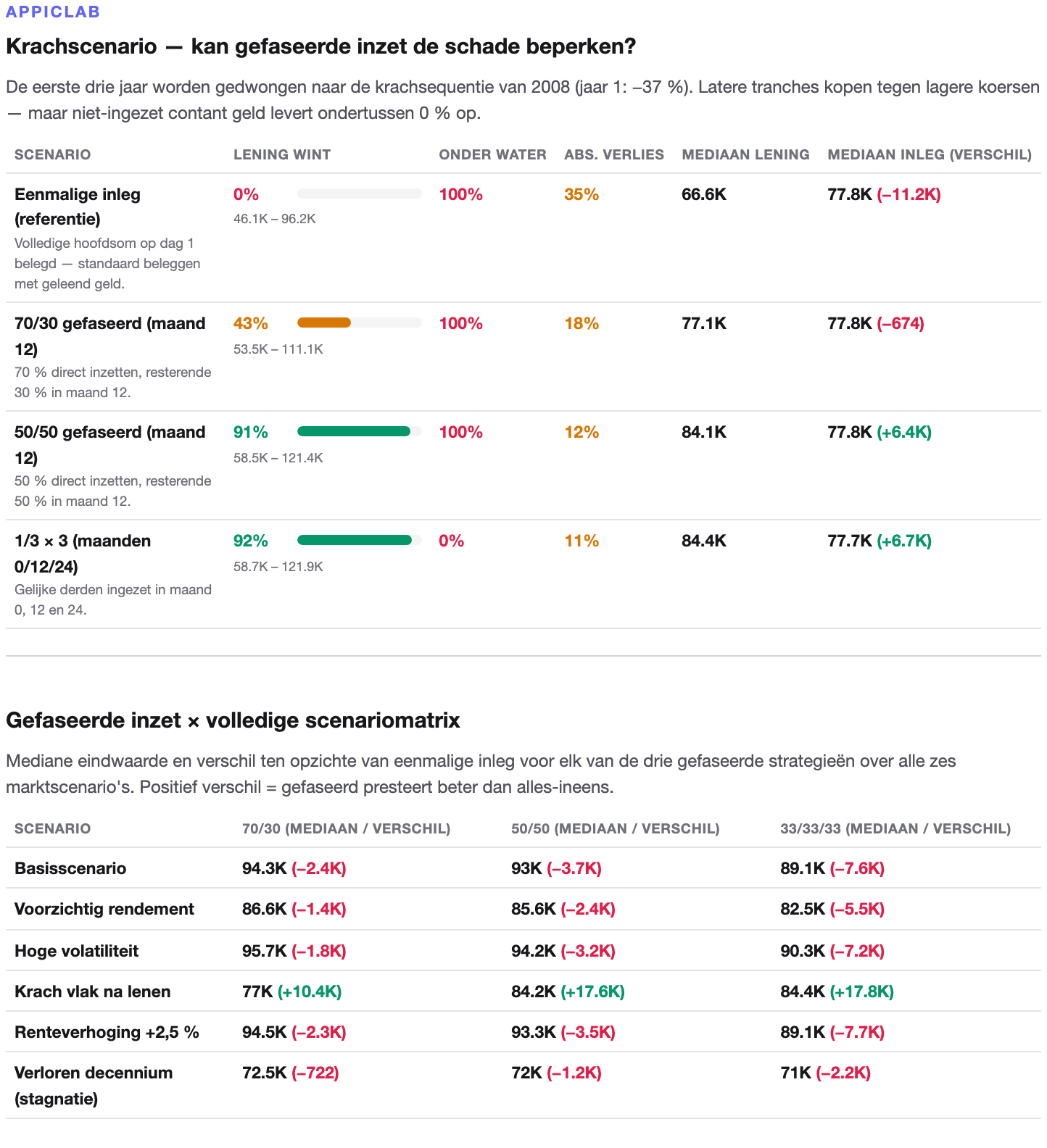

Eerst het worstcasescenario draaien

Als je mijn vorige artikel over beleggen met geleend geld hebt gelezen, weet je nog

dat waar ineens inleggen het bangst voor is, een crash in het allereerste jaar is

precies daarom heb ik de simulatierapport-functie toegevoegd

klik hieronder op 'rapport genereren' om je uitkomsten over verschillende scenario's te analyseren

Laten we opnieuw uitgaan van in totaal € 60.000 belegd

- ineens inleggen vs € 1.000 per maand (1.000 × 12 × 5)

- leenrente op 0

- CAGR (samengesteld jaarlijks groeipercentage) 10%

- geannualiseerde volatiliteit rond 21%

- grootste daling in één jaar 43% (financiële crisis)

Het rapport laat zien

dat ineens inleggen vrijwel overal elders wint

behalve wanneer een crash in het eerste jaar komt

en dat is precies het sequentierisico

Is er een manier om dit risico te vermijden?

Veel doorgewinterde beleggers zeggen: als je bang bent, koop eerst de helft

en bij het bouwen van deze simulatie stuitte ik op iets

de helft kopen is misschien geen broodje-aapverhaal

maar een soort duurbetaalde vuistregel

Op de risicopagina zet ik verschillende strategieën uiteen

in feite vergelijk ik de helft kopen, in drieën splitsen, enzovoort

en je ziet dat de helft kopen het winstpercentage flink optilt wanneer een crash in jaar één komt

terwijl het rendement nauwelijks verschilt

Simpel gezegd is dit een vorm van market timing

We kunnen niet voorspellen wanneer een crash komt

noch hoe lang een berenmarkt duurt

maar als je een half jaar winst als verzekering gebruikt

zodat je met een gerust hart kunt kopen

waarom niet?

Markten zijn immers meestal lange stieren en korte beren

en alleen door correctie na correctie te overleven

bereik je financiële vrijheid

Het lange spel is de echte finisher

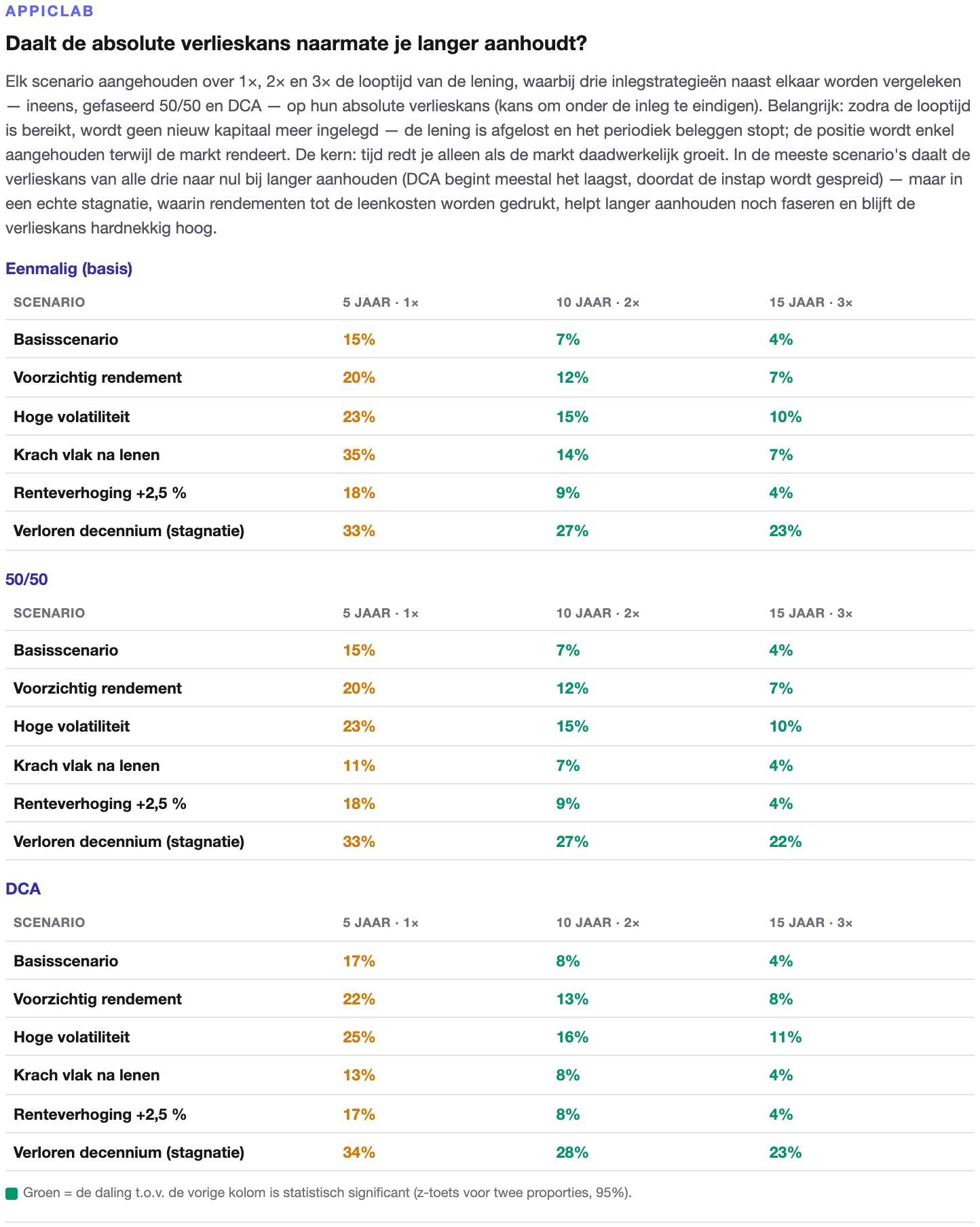

Je hebt vast gemerkt dat er over de 5-jaarssimulatie

ongeveer 20–30% kans is

om uiteindelijk in het rood te eindigen

Is er dan nog een zet?

Laten we naar de volgende pagina kijken

Je ziet dat als we de tijd oprekken

het verliespercentage daalt

tot 15 jaar

zakt het naar één cijfer

en zelfs in het meest uitzichtloze stagnatiescenario

blijft het verliespercentage dalen

Misschien is tijd echt het enige antwoord

en het doet me steeds meer geloven

dat rijk worden werkelijk heel simpel is

maar je hebt geduld nodig

heel, heel — heel veel geduld

Tot slot

Dit stuk laat ik na voor mijn toekomstige zelf

zodat ik me, mocht er ooit echt een Financiële Crisis 2.0 komen

de Waterademhaling, Elfde Vorm herinner

— Spiegelgladde Zee —

Deze tool en dit artikel zijn uitsluitend voor educatieve doeleinden. Een Monte-Carlo-simulatie schat kansen via willekeurige steekproeven — het is geen voorspelling van de toekomst. Beleggen met geleend geld is hefboomwerking, die zowel winst als verlies vergroot; raadpleeg een gekwalificeerd financieel adviseur en handel naar wat je je kunt veroorloven.

Verder lezen

Veelgestelde vragen

Ineens inleggen (LSI) of gespreid beleggen (DCA) — wat is echt beter?

Bij beide strategieën leg je elke maand precies hetzelfde bedrag neer; het enige verschil is of het geld vroeg de markt in gaat. Op de lange termijn heeft ineens inleggen de hogere verwachtingswaarde, zolang je rendement comfortabel boven je leenkosten blijft — bij 10% rendement, 21% volatiliteit, over 5 jaar wint ineens inleggen in zo'n 80%+ van de paden. Maar 'wint gemiddeld' is niet 'wint elke keer', en de grootste variabele is het sequentierisico.

Wat is sequentierisico, en waarom is het zo gevaarlijk met geleend geld?

Het betekent dat de volgorde waarin rendementen binnenkomen het resultaat sterk bepaalt, zelfs als het langjarige gemiddelde identiek is. Geleend geld staat vanaf dag één volledig belegd, dus een grote daling in het eerste of tweede jaar raakt meteen je grootste inleg — veel erger dan dezelfde crash tien jaar later. Daarom bevat het rapport een scenario 'crash in het eerste jaar' dat een daling ter grootte van een financiële crisis precies op je instapjaar legt, als stresstest.

Men zegt 'als je bang bent, koop eerst de helft' — werkt dat echt?

Tijdens het draaien van de simulaties stuitte ik erop dat deze vuistregel echt iets in zich kan hebben. Het rapport vergelijkt volledig ineens, de helft kopen en in drieën splitsen: in het scenario met een crash in jaar één tilt de helft kopen het winstpercentage flink op, terwijl het langetermijnrendement er nauwelijks onder lijdt. In feite gebruik je een half jaar winst als verzekering — je kunt niet voorspellen wanneer een crash komt, maar die verzekering laat je daadwerkelijk kopen.

Kan ik over vijf jaar geld verliezen? Helpt langer aanhouden?

Ja. Over 5 jaar is de kans om in het rood te eindigen ongeveer 20–30%. Maar de horizon oprekken verlaagt het verliespercentage duidelijk — tot 15 jaar zakt het naar één cijfer, en zelfs het hardnekkigste stagnatiescenario blijft dalen. Tijd is meer dan wat ook het echte antwoord op beleggen met geleend geld — mits je heel, heel geduldig bent.

Wat berekent het 'risicorapport' eigenlijk?

Het is een geavanceerde functie in de leen-om-te-beleggen-calculator: een Monte-Carlo-simulatie die over meerdere marktstressscenario's elk 100.000 willekeurige rendementspaden draait, en je dan het winstpercentage van ineens inleggen vs spreiden geeft, de kans om 'onder water' te raken (vermogen onder de schuld), hoe verschillende gefaseerde instaps zich verhouden, en hoe het verliespercentage convergeert als je de horizon oprekt naar 2× en 3× de looptijd. Het belooft geen winst — het geeft je een kans, de juiste taal om met het onbekende om te gaan.

Ik leen niet — ik heb gewoon een bedrag over. Is het rapport dan toch nuttig?

Ja. Zet de leenrente op 0 en het rapport valt terug op de puurste vraag: moet een bedrag in één keer erin, of gespreid? Of het nu een eindejaarsbonus is, de opbrengst van een huisverkoop of een erfenis — je staat net zo goed voor ineens inleggen vs spreiden en het sequentierisico, en de conclusies van het rapport gelden precies hetzelfde.

Over de auteur

Een software-engineer die de slash-carrièredroom najaagt. Probeerde mijn verhouding tot de wereld uit te vogelen — nu word ik gedwongen mijn verhouding tot AI uit te vogelen. De laatste tijd geobsedeerd door de verhouding tussen mensen en geld. Hoe dan ook, welk antwoord ik ook vind, het is prima.